“来武夷山听劝,印象大红袍演出一定要来!真的有被震撼到,天与山水为背景,现场如梦似幻,千言万语大家统一语言,一人一句‘哇’。360度的旋转舞台,一路追随茶的故事,将武夷山的茶文化从传说引到现代,真的超级推荐带家里人一起来看~”一位小红书博主在社交平台分享自己观看《印象大红袍》的感受。

图源:小红书

图源:小红书

《印象大红袍》为位于江西省和福建省交界的武夷山大型山水实景演出,是张艺谋、王潮歌、樊跃联合执导的“印象”实景系列作品中的第五部。如今,《印象大红袍》不仅成为武夷山上旅游必去的打卡点之一,还试图在资本市场上闯出一片天。《印象大红袍》背后的运营公司——印象大红袍股份有限公司(简称:印象股份)于近日发布公告称,将正式启动赴港上市工作。

《印象大红袍》在14年前,曾吸引马云、虞锋等商业大佬登上武夷山观看,并一掷千金进行投资。如今,《印象大红袍》即将登陆资本市场,能否再次吸引资金的关注?

八年资本路,最终选择港股市场

武夷山——除了山,最火的便要数茶。其中大红袍,正是产于武夷山,属乌龙茶。

《印象·大红袍》正是以“茶文化”为核心,讲述了“大王峰”与“玉女峰”的爱情故事,从“听茶吟诗”到“二仙斗茶”,以及茶史、制茶工艺等元素,还穿插了“大红袍”茶的得名故事。通过实景演出的形式,展现武夷山茶文化的魅力。

《印象·大红袍》自2010年至今问世多年,印象股份对上市这件事也坚持多年。2016年,印象股份完成股份制改革,于2017年初正式成为南平文旅领域首家登陆新三板的企业。

2020年5月,正值股转系统深化改革,印象股份入选创新层;同年7月,印象股份为进入精选层发布券商、会计师事务所、律师事务所服务招标公告,金额共计201万元。

新三板改革后,分为三个层次,分别是基础层、创新层和精选层,其中精选层的门槛最高,创新层次之、基础层*。在精选层持续挂牌一年以上,并满足科创板或创业板现行发行条件后,公司即可转至A股。

最终,兴业证券中标,成为印象股份的保荐和辅导券商机构,会计师服务机构为致同会计师事务所(特殊普通合伙)福州分所,律师服务机构为上海市锦天城律师事务所。招标完成后,印象股份开始上市辅导,2021年北交所成立后,印象股份意欲转至北交所。

但在辅导四年后,2024年5月,印象股份发布公告表示,与兴业证券签署《辅导协议的终止协议》,宣布终止北交所上市辅导。

图源:公告

据印象股份表示,终止北交所上市辅导,是因为最近两年财务数据,尚不符合《上市规则》第2.1.3条规定的在北交所上市的财务条件。

财报显示,2022年、2023年印象股份分别实现营收0.61亿元、1.43亿元,净利润分别为-469.04万元、4798.27万元。此外,印象股份的加权平均净资产收益率分别为-2.53%、23.16%。

根据北交所《上市规则》2.1.3条规定,“公司最近两年净利润均不低于1500万元且加权平均净资产收益率平均不低于8%”。

放弃北交所后,印象股份立即转战港交所。2024年6月,印象股份发布香港H股上市券商、会计师、券商香港律师服务招标采购公告。

最终,兴证国际融资有限公司中标保荐及承销服务,金额为438.26万元;亚司特律师事务所中标IPO券商香港法律顾问服务,金额为396万元;致同会计师事务所中标会计师服务,金额为240万元;周俊轩律师事务所中标法律顾问服务,金额为186万元。合计达1260.26万元。相当于其2023年净利润的约四分之一。

印象股份自2017年登陆新三板至今,已过去近8年时间,仍在IPO的路上求索。

曾获马云青睐,依赖“门票”经济

印象股份对上市如此执着,也自有其底气。

《印象·大红袍》为“印象铁三角”张艺谋、王潮歌、樊跃创作的第五部印象作品,2010年3月29日,《印象·大红袍》开演,其在技术设备上开创了多个“*”:全球首创360度旋转观众席;15块大屏幕矩阵联动放映的实景;首创环景剧场,视觉半径2公里,舞台延展长度12000米。

开播当年,2010年武夷山景区的竹筏旅游项目共接待中外游客106万人,而《印象·大红袍》接待游客38.5万人,这意味着来武夷山主景区的每3位游客中,就有一人观看了《印象大红袍》。

并且,据《东南快报》当时报道,因为《印象·大红袍》试演,所有到武夷山的飞机票已经全部售完,马云专程包了一架飞机赶来看演出。马云观看后表示,“这个演出有点中国阿凡达的味道,我觉得真是不虚此行,一看完演出我马上打电话给家人朋友,让大家都到武夷山来看。”

观看同年12月17日,由马云、虞锋、史玉柱、刘永好等17位商界大佬联合创立的云锋基金,宣布向北京印象创新艺术发展有限公司(现更名为观印象艺术发展有限公司,下称“观印象”)投资5000万美元。这也是云峰基金成立的首单投资项目。马云对此表示,不是为了赚钱投资印象,但是印象一定会赚钱。

而观印象正是印象股份的第二大股东,截至目前持有印象股份15.27%。

拥有张艺谋这一大“IP”的观印象,也受到多方资本青睐。2015年7月,深交所上市公司三湘股份(000863.SZ)宣布,以溢价18.64倍、19亿元的价格收购观印象100%股权,其中50%以现金支付,另一半通过发行新增股份支付,交易完成后,观印象成为三湘股份全资子公司。

张艺谋通过上海观印向投资中心(有限合伙)间接持有观印象25%股份权益,通过此次并购,完成套现2.37亿元。并购完成后,张艺谋成为三湘印象艺术总监。

此外,张艺谋、王潮歌、樊跃三位核心导演承诺,自相关承诺函签署日起在观印象继续服务期限为3年。但三年服务期到期后,2019年5月,三位导演全部离场。云峰基金也退出离场。

没有了张艺谋等人,“印象”系列至今未有更新,但经典就是经典,《印象大红袍》靠“吃老本”仍然赚的盆满钵满。

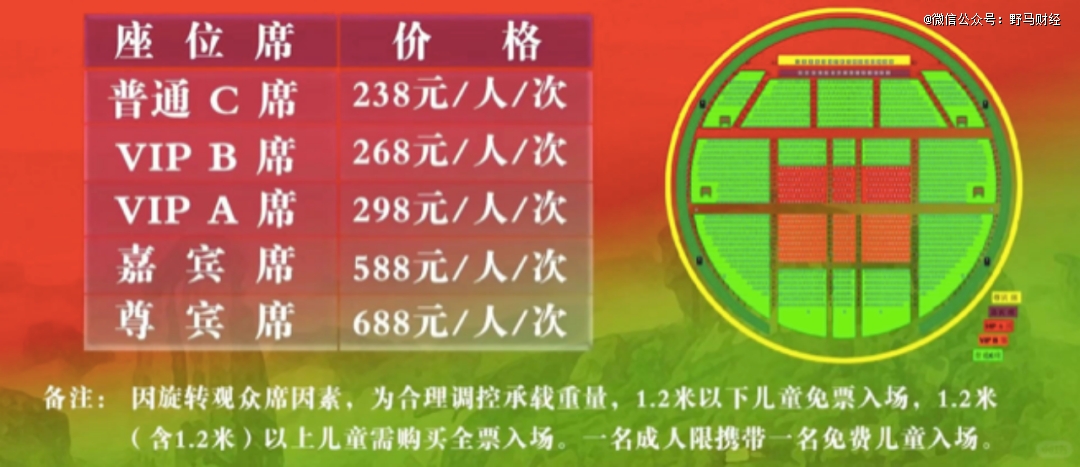

公开信息显示,观看一场《印象大红袍》的价格从238元/人/次到688元/人/次不等,财报显示,来自《印象大红袍》的门票收入为印象股份*大营收来源,2021年-2023年分别为0.59亿元、0.58亿元、1.3亿元,营收占比分别为98.75%、94.64%、91.35%。

图源:小红书

“公司主要依靠演艺项目的门票销售获取收入,业务结构较为单一。一方面,山水实景演出作为一种特殊的演艺形式,其与项目所在地的旅游资源情况、天气地理条件等因素密切相关;另一方面,一旦项目业务的市场条件出现不利变动,公司将较易受到冲击, 出现营业收入显著降低甚至亏损的局面。”印象股份在财报中表示。

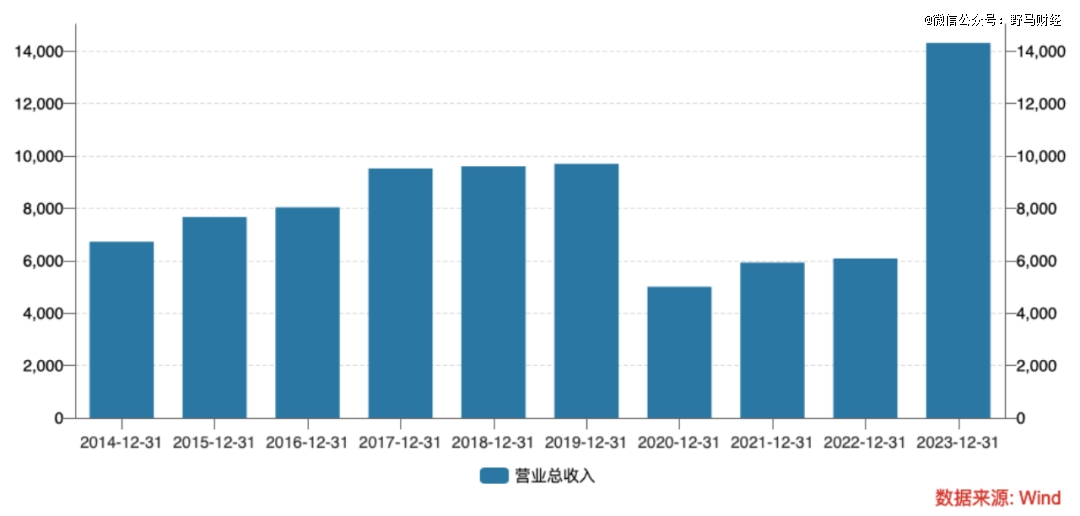

2019年末,“黑天鹅”倏忽而至。受全球新冠疫情影响,2020-2022年印象股份营收接近腰斩,连续三年亏损,营收方面从2019年的9700.31万元降至2020年的5005.06万元,2022年虽有所上升至6085.69万元,但和2019年水平仍存在一定差距。净利润方面,2020-2022年印象股份分别亏损252.61万元、92.29万元、469.04万元。

图源:wind

所幸到了2023年,情况有所扭转。印象股份实现营收为1.43亿元,同比增长135.19%;净利润为4798.27万元,扭亏为盈。《印象大红袍》公众号显示,2023年,印象大红袍累计演出567场,接待观众量超92万人。

除了营收结构单一外,截至目前,印象股份仍要每年向观印象支付创意及维护费。财报显示,2021年-2023年,这部分费用分别为586.9万元、593.23万元、1346.7万元,相当于其当年净利润的636%、126.47%、28.06%。

摆脱“门票经济”,成为摆在印象股份面前的首要问题。“摆脱门票经济的重要一步是多元化收入来源。景区可以通过开发特色商品、提供特色餐饮等增值服务来增加其它收入渠道。同时,发展与旅游相关的文化创意产业、推动旅游与农业、手工艺等产业融合,也可以为景区创造更多的经济收益。此外,加强与其他景区的联动推广,合理安排旅游线路,也有助于降低对门票收入的依赖。最重要的是,景区应注重提升游客体验,提供高质量的服务,提高景区的吸引力和竞争力,从而吸引更多的游客来访。”财经评论员张雪峰表示。

多家旅企冲刺上市,资本市场不爱“旅游”?

事实上,除了印象股份,全国各地的不少景区也正在冲刺IPO。

例如位于河南的云台山旅游股份有限公司(下称“云台山”),2022年9月,与中信证券签订辅导协议,为A股冲刺作准备。若云台山顺利上市,将会成为河南*登陆A股的旅游景区。

公开信息显示,云台山位于河南省焦作市修武县境内,景区总面积50平方公里,含红石峡、潭瀑峡、泉瀑峡、茱萸峰、叠彩洞、猕猴谷、子房湖、万善寺等八大景点。据焦作市文旅局数据,2021年,云台山接待游客600万人以上,旅游综合收入超7亿元。

据“大江网”报道,2021年1月,江西省九江市政府成立“上市工作协调小组”,推动庐山上市工作。庐山管理局刘平表示,庐山上市需要将庐山核心景区及非核心景区的优质资源整合,例如三叠泉缆车公司、美庐别墅等。

目前,庐山旅游已开始接受国元证券上市辅导,计划于2024年完成上市工作。

来自成都的青城山都江堰旅游股份有限公司(以下简称“青都旅游”),在2022年向深市主板披露了《招股书》,青都旅游主要提供青城前山索道和观光车业务、都江堰景区与灌县古城观光车业务等。

自然景区以外,广州“小蛮腰”的主体公司——广州塔旅游文化发展股份有限公司(简称“广州塔”)正在接受中信证券的上市辅导。

此外,公开的市场信息显示,泰山文旅、开封文旅、天柱山文旅、井冈山旅游、银基文旅、清园股份等都曾提出过上市计划,并一直在推进之中。

虽然众多旅企冲刺IPO,但成功者少之又少。据文旅大消费产业新媒体“新旅界”梳理,自2020年以来,已有25家各类旅游企业尝试冲击IPO,但截至目前成功上市的仅4家。

景鉴智库创始人周鸣岐表示,“旅企上市比较难主要有几方面原因,首先是门槛限制,自从相关规定提出,属于国务院认定的风景名胜区,门票收入不能作为上市公司的收入后,主要依赖门票收入的景区就很难符合上市条件,而我国很多景区基本都是靠门票收入维持的。此外中国的旅游业一直处于比较传统的模式,纯旅游企业较难获得资本市场的认可。即使一些旅企剥离门票业务,成功获得入场券,其收入结构也相对单一,主要依赖索道、旅游观光车等传统收入,未来的盈利空间有限。”

“从‘景区类’大赛道来看,相关企业上市难已成为近年来行业共识。一方面,多数景区类企业依然停留在传统的商业模式上,依靠资源禀赋,以索道、观光车等客运服务为核心业务,没有真正利用其深厚历史底蕴和文化资源,进行商业模式创新;另一方面,资本市场也需要‘好故事’,多数景区类企业没有深入挖掘、利用IP资源,因而对资本市场吸引力有限。”财经博主“投行泰山”表示。

景区类企业长期以来依赖于其独特的自然资源或文化遗产,仅仅依靠传统商业模式已难以满足市场的变化需求和游客日益增长的体验期待,特别是在拥有丰富文化IP背景的地区,如何充分利用并创新这些文化资源,成为了景区企业面临的重要课题。

例如《黑神话:悟空》这款国产游戏,36处实景,27处来自山西,成功地将虚拟世界的魅力转化为现实中的旅游吸引力,带动山西的旅游业发展;又如新疆“网红副局长”贺娇龙通过一则策马沐浴河中的视频,在网络上引发热议,有效地提升了当地的知名度,促进了文旅业的增长。

“‘文旅+’模式要注重因地制宜,通过盘点当地的旅游特色资源及优势,从‘专、精、特、新’出发,打造差异化项目。不能照搬复制,要考虑本地的适应性问题,才能博得消费者眼球。文旅+是个跨界融合体系,不是简单业态的叠加。要从消费市场寻找商机,文化是灵魂,旅游是载体,加的是资源支撑。从供给侧来说,需要基于目标人群发掘更多的深度、主题玩法,玩出不一样(Young)。”中国文旅创新创业智库丛书总编张德欣表示。

【本文由投资界合作伙伴微信公众号:野马财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。