今年4月,一则交易额高达18亿美元、针对国内ADC药企普方生物的收购,让Genmab这家有“License宗师”称号的欧洲biotech正式进入国人视野。

它License out出去的产品均是全球药品销量TOP 50的常客,如今是不少头部MNC最核心的管线之一;靠着纯粹的首付款+合作分成每年为公司贡献数十亿美元利润,市值一度站上300亿美金。

然而,回到14年前,这家新生代的biotech也差点被淹没在了周期的更迭之中,股价最 低跌倒了0.65美元,总值不到6个亿,一度要为摘牌和退市而挣扎煎熬。最困难的时候,账上的资金仅供维持不到半年。

压死骆驼的最后一根稻草,是公司在2008年全球金融危机的前夜,花掉2.4亿美金购买一座2.2w升产能的抗体制造厂。巨大的经营成本叠加上全球各领域泥沙俱下,Genmab跟当下一些国内biotech一样,很快入不敷出。

一朝被蛇咬,十年怕井绳。虽然此后经过管理层的换血以及公司的降本增效,Genmab靠着强有力的技术平台公司逐渐走出倒闭的边缘。但其灵魂人物Van de Winkel向股东和市场喊出一句话:只要他还是Genmab的领 导者,就永远不会再购买其他制造工厂。

因此,直到如今,这家横跨欧洲、美国和日本的准MNC,仍旧是没有自己的生产产能,几乎全部的临床和生产全依赖CRO以及CDMO。这跟一家300亿美金市值的公司格格不入。

Genmab起死回生的过程给生物医药行业留下过很多启示,“外包”是技术和运营之外的一个重要的点。它的经历也向市场证明了,在生物医药这个对宏观金融环境格外敏感、经常容易大起大落的行业里,除了技术之外,效率、产生价值 才是王道。

普方生物被Genmab收购的那段时间,也是美国拟议《生物安全法》“闹得最凶”的节点。

如今半年过去了,在药明康德刚刚发布的三季度报告里,前三季度小分子D&M业务收入人民币124.7亿元,剔除新冠商业化生产项目同比增长7%,若是光看第三季度,剔除新冠商业化生产项目更是来到双位数增长,成为头部全球CDMO独一档的存在。来自于全球TOP 20 MNC的客户收入剔除新冠商业化项目同比增长23.1%,再一次显示出外包需求在各种不确定环境下的刚性。

无论是Genmab的经历,还是药明康德的成绩,都在向行业证明一点:生物制药领域的外包,是过去、现在,乃至未来十年里必不可少的一个组成部分。

-01-

生物制药生产外包趋势

2016年4月,药明康德子公司常州基地正式开业,高朋满座 ,共同迎接这座投资1.4亿美元的世界级药物生产工厂。

常州基地设计分为三期,分别于2017年、2022年以及2024年完成交付。但实际比计划要来得更快。如今,合全药业常州这座占地30万平方米的基地已经实现满载运营,平均每天有40批药品下线,送往全球各地难治性和致命性疾病患者。

这里的第 一个交付的客户便是Pharmacyclis——也就是传奇猎药手Robert Duggan收购而来、后来成就了其本人、并成为强生/艾伯维的核心产品之一的伊布替尼。

如今,这份高光继续在延续。

相当一部分TOP MNC的重磅产品都跟这个基地有关:去年销量TOP 10的小分子有四款是在这个基地生产;由行业知名网站“猎药人”从上万个分子中评选出的2023年度10大明星小分子中,7款由药明康德化学业务平台赋能。而今年上半年美国FDA批准的14款小分子中,亦有3款由药明康德化学业务平台支持。

头部药企持续青睐外包背后的本质是对更高的效率要求,需要更快地去达到销售峰值,释放管线潜力,来抵御外部环境和竞争的压力。在这个过程中,产能是一大影响因素之一,而外包是解决这一问题的有效途径。

生产,对于制药公司来讲体现在财务报告里往往只是一个成本项,因为不涉及创收,绝大多数都只是一笔带过。但背后涉及到巨大资本开支,以及供应链和人才上的管理等精度,对于只聚焦生命科学的领导层来讲,是一个相当巨大的管理考验。

效率提高的核心,是设备&工厂的产能利用率提升,而这其中所涉及到的沟通和管理是巨大的。某种程度上,除了“共享产能”之外,CXO存在的另一项意义,便是协助制药公司去管理和优化这类成本,并将这类成本释放最 大的价值和效率。而当下受到IRA法案及专利悬崖双重压力之下,MNC纷纷宣布了大规模成本削减计划 ,因此他们也重新释放更多同供应商之间的关系。

这是MNC生产外包率持续走高的逻辑,而对于初创型biotech来讲,CRO和CDMO的重要性更加不言而喻。

小型biotech的目标是提高资金的使用效率,以保障有更多的钱能用在高风险的研发上,从而不断去达成新一阶段的里程碑,为股东创造价值。毕竟,biotech的钱绝大多数来自于风投资本。

过去几年,国内初创型公司大幅落地生产产能,更多是在一个追求高速发展为目标特定年代所造成的结果。它有其历史意义,但biotech拿超过三年的研发资金(以及每年持续的固定支出)去造一座无法持续满产能运转的工厂,终究不是生物医药行业的主流趋势,Genmab就是最 好的案例。

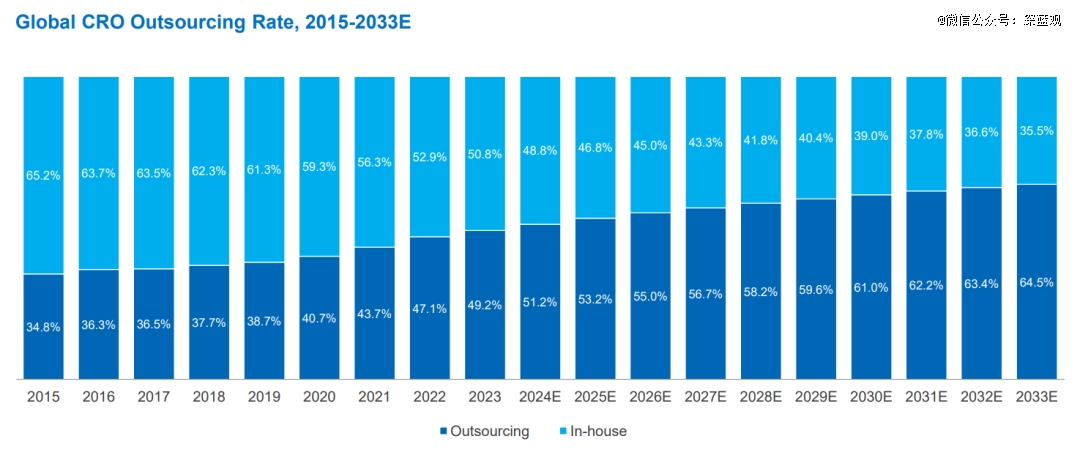

MNC和Biotech都越来越离不开外包。据Frost & Sullivan统计预测,2024年是一个关键的分水岭,生物医药行业整体外包率首次超过50%,并将持续上涨。这意味着在未来,专业化的分工趋势将越来越流行。

国际一则关注生物制造的网站BioPlan最近对220名来自于23各国家和地区的药品制造商发起了一个调研,报告显示自新冠疫情对行业的催化以来,越来越多生物制药公司开始拥抱CDMO以追求更低的成本和更快的速度,以至于CDMO公司的技术人员如今在人才市场成为稀缺货。

然而,如前文所述,“外包”只是将营运成本从制药公司转移到了CXO,但并没有降低。

药明康德常州基地有32座车间以及一整栋工艺研发大楼,产能仍旧不够。因此公司计划继续在隔壁江苏泰兴建造超68万平米的新增产能,以及在新加坡和瑞士库威,以及美国特拉华三处研发和生产基地。

管理如此规模的研发和生产项目,并在成本、效率和质量上同时满足最高标准,这也是以药明康德为代表的头部CXO的核心竞争力。

-02-

重新解构“卖铲子”

当我们讲到中国的CXO行业,总会去聊的一个点就是“工程师红利”。

“工程师红利”即拥有大量高素质、技术娴熟的工程师而带来的竞争优势和经济收益。,这使得药明相对主要在欧美运营的CXO能有一个极 具竞争力的优势。成体量理工科人才带来的是整体生物&化学服务质量的高水平。

水平整体的提高离不开数量的堆积,高精尖的技术突破更依赖量的积累,这是整个现代制造工业的一项铁律。

药物生产的水平除了规模,很大一块在于质量,本土CDMO公司服务质量的领 先性可以从监管机构的核查窥见一斑。

自2009年以来,药明康德常州生产基地接受来自全球主流国家药监核查共130次,做到了100%符合审计要求且无重大发现项。以至于截至今天,为了减少来往的繁琐和加快药物落地,FDA和EMA豁免了超过20项对药明康德临床前的检测。

近几年,无论是默沙东还是再生元,均受到因为第三方制造商质量审计不过关导致的药品上市受阻的问题,这倒逼着全球各大制药企业即使在复杂多变的宏观局势之下,仍旧要选择来自中国的可靠而快速的外包研发&生产服务商。

创新药的研发回报率是固定的,这几年一直维持在2%,因此利率是一个很重要的影响因素。对于biotech和MNC来讲,如果利率不变甚至提高,如何在成本上进一步压缩,从而提高整体研发的收益,则是另一个可选择的方向。

因此,只要中国CRO的这种稳定且具有性价比优势仍旧在,《生物安全法》必将烂尾。

在“人无我有”的技术上,药明康德也不遑多让。

这一点在罕见病领域有所体现。因为该领域耕耘者少,技术的迭代相对缓慢。以DMD(杜氏肌营养不良症)为例,这是一种严重的神经肌肉疾病,以骨骼肌和心肌无力为特征性表现,大多数患者在20岁前便面临心肺衰竭而危及生命。

反义寡核苷酸(AON)介导的外显子跳跃是目前DMD最有希望的治疗方法之一,其核心原理是反义寡核苷酸通过与目标mRNA的特定位点结合,掩盖突变区域,使细胞的剪接机制跳过该突变外显子,生成较短但功能部分恢复的蛋白质。而外显子跳跃可以使用多种AON来实现,最常用的是磷酸二酰胺吗啉代寡聚物(PMO)。但这个化合物全球没一家公司能做,除了药明。

如今,随着FDA针对DMD批准了一些列寡核苷酸类疗法,药明康德同步将PMO类药物的活性成分成本降低了60%,并大幅加快其工艺开发策略。这是其对“让天下没有难做的药、难治的病”口号的践行。

市场在分析CXO时,总会去概括其“卖铲子”的特点。然而,工具属性生意能持续的前提是这个工具真正的有用、好用。就好比众多嵌入式AI工具,它们给人类带来的是真正的效率提升。

人类对于更好、更高质量生存方式的需求没变,因此生物创新药是一座富矿,无论是融资环境好时biotech竞相去挖,还是行业收紧时MNC各处出手, 只有这个“铲子”的不可替代、CRO能真正解决问题时,铲子才能一直卖下去,否则只能是行业供应链上的一小环,随着整体一荣俱荣,一毁俱毁。

打破成本、效率和质量的“不可能三角”,是药明康德这些年耕耘的一个结果,也是其立于不败之地的原因。

今年,包括药明在内海内外的各CXO公司三季报,均透露出一个不平衡恢复的趋势,即后端好于前端,商业化生产项目增速好于药物发现&临床项目。一定程度上印证行业周期变化下行业热点从biotech向bigpharma的切换,但结构性的变化没改变整体药品需求的增速继续向上,而CXO的进一步增长,也体现了这种“卖铲子”的属性。

-03-

制药的“Know How”

一个值得玩味的点就是,药明系公司在过去十年里,几乎踩中了所有的热点。从抗体药的爆发,到ADC和CGT的市场爆发,从新冠小分子到多肽减肥药。

而在肉眼可见的未来,无论是基因治疗,还是PROTAC,抑或是核酸类药物相关企业,临床开发以及商业化生产终究也绕不开药明康德。

这背后的逻辑是,药明将一整套制药行业运行的规律整合到了公司的日常运营当中。

公司透过其CRDMO商业模式近身感知到制药工业和真实世界里的各种和药品有关的信息,转化为有用的商业洞察,为业务和市场团队提供线索;并用覆盖从研发到商业化落地的一整个服务环节,来验证这种洞察,从研发到临床到生产所有环节人员均为评价方。

一旦等到市场风起,在公司强大的执行力之下,能随时加速扑上去。

因此,比如ADC、比如多肽类药物这些市场上热点的出圈,只是治疗需求和技术&资金的密集投入带来的供需双增的结果,而在这个前期铺垫的过程中,药明本身就已近身参与其中。

一个典型的案例就是,药明康德今年三季度报告显示,TIDES(多肽和寡核苷酸)业务收入同比增长71%,截至九月底在手订单同比增长196%。公司预计这块业务今年增速将超过60%,明年增速将继续在60%以上。但事实上药明的多肽类药物布局其实是始于2011年。

多肽类业务成功的核心,源自于药明康德对制药行业的这种Know How。

它了解行业的趋势,知道每一个阶段的重点是什么,从研发到临床到生产,各环节的行业痛点和需求均在掌握之中,到最后分子的赢得,自然是顺理成章。

而得益于药明康德不断扩大的能力和规模,公司有足够宽的容错性去覆盖未来市面上可能火起来的每一个赛道,多肽是如此、偶联类药物是如此。在未来,核酸类药物、PROTAC、基因治疗包括目前发展不畅CGT,皆已纳入囊中,只待行业花开。

用足够过硬的技术和质量,覆盖足够多的赛道,然后在服务水平上做到极 致和及时。

这才是药明康德不可替代性和统治力的核心,而非投融资数据、行业热点等一些外部因素。

【本文由投资界合作伙伴微信公众号:深蓝观授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。