“啊~ 五环 你比四环多一环”“啊~ 五环 你比六环少一环”

为什么大家喜欢看环形?因为环形很有美感~

为什么大家喜欢谈闭环?因为闭环意味着有进出~

那么股权投资的闭环是什么呢?

这不是人人都知道的简单问题么!?

募-投-管-退,这不就闭环了吗。

以上答案错❌,这叫:纸面闭环。

真实世界的四个步骤,可能是这样的:

募:这是合伙人和老板的事,大多数投资口子的人是不管募集的;

投:市场中有热点,跟着政策和热点看项目呗,国家需要啥,就投啥,容易过会;

管:中后台每季度要要报表;年底了,项目负责人参加股东大会听听情况,回来汇报汇报;

退:这也是老板的事,谁募集谁负责退,因为投的人可能早已经离职了;

以上的现状,不能说每家都这样,但大量基金内部管理的实际情况可能多少都有类似。

老板也很委屈😭,钱是我募集,我也认真参加投决会了,投的项目确实是上来的项目中,认真负责选*的了。

那如果,假如上来的都是矬子怎么办?最高的大个儿,可能也只有一米五。怎么办?

GP管理问题,不是本篇的主题,未来再写一篇展开聊聊。但这样的管理问题,却是如下结果的神助攻之一:

IRR的巨人,DPI的矬子。

为什么会这样?

按照市场规则,项目后续增资和估值决定IRR,老股交易和价格决定DPI。

更极端点,如果没有人愿意买老股呢?

不是如果,是现实,能买老股的钱在市场中越来越少很少。国资愿意买老股的是少数,还🉐解释,这里面是不存在xx输送的。

这也是上市公司和非上市公司的核心差别:上市公司的流通股(老股)是一直在一个公开市场买卖的,机构和散户一起参与爆炒老股。

到了非上市公司股权领域,市场上散户已经消失,老股交易只有机构之间互相零和博弈;

美元基本离场;民营、混合所有制、国资,大家团队都是985,海龟,谁把谁当接盘侠呢?

单纯的拉高估值,打折老股双十一,已经失效。如果有交易,也仅仅存在那一部分风口浪尖的项目上,而且必须在烈火烹油的时间段。过了这个上头期,降温了,低价大家都不愿意买老股了。

因此股权投资,募投管退,闭环的核心在于最后一个字:退。

退,不是狭义的挤兑,回购,起诉,逼创业者连带责任,倾家荡产,离婚切割隔离......

这种风控,有意思呢?如果大家都没有错,那就是这个策略,错了!

2025开年,是时候一起聊聊,以退定募,以退定投了……

01·真正的循环

除了上市公司喜欢用自然年的周期做报表,绝大多数的中国企业,各行各业,形形色色的老板们,都是以春节来做一年的终点的。农历才是关乎每个人财务的真周期,中国人骨子里认同的周期。

正所谓:上市公司看报表,生意公司看现金;

有钱没钱,回家过年!

一年过去了,能不能除夕前把钱拿回去,对于许多人来说,就是一年里辛辛苦苦,东奔西走的意义。

过年回家跟老婆谈财报数字,有用么?如果一年没赚到钱,很多人甚至选择不回去过年了。

春节前,最重要的事是什么?那就是回款、回款、回款。没有什么比短信到账的声音更美妙了。

股权投资的周期,虽然不是按照农历年为周期计算,但是整个基金的生命周期,最终依然看的是退出(回款)。

问:什么才是股权投资的真正退出?投资的善终?

答:一定是用非一级市场的钱,替换一级市场的钱。

问:真正替换一级市场的钱,有几种?

答:两大种(不做大冤种)

二级炒股的钱替换一级的钱:IPO;

企业账户的钱,替换股权的钱,再分以下两种:

回购,被投项目自有资金,用赚的钱把股份买回来;

并购,被投项目卖了,用其他企业资金把投资股东的份额买走;

除了以上几种之外,所有的退出,都是一级市场的钱替换一级市场的钱。

同行互相爱情买卖,击鼓传花,但这朵花🌸可是越来越大了。

捧着大花,真的能闯关过了IPO还好;但凡,或者叫大概率,IPO失败了呢?

大花变火球,嘎嘎烫手!

02·大漂亮的退出

IPO上市

过去三十年,我们作为跟随者的角色,从2025开始,一切都不一样了。军工、电动车、无人机等一些制造的细分行业,中国已经赶超上来。

不过金融领域,还是🉐承认,大漂亮,还是大漂亮。得研究研究,看看他们的IPO是个啥样。

以下数据来源于此报告:

《2024-WilmerHale-IPO-Report》(想了解详情,可自行搜索)

《2024-WilmerHale-IPO-Report》(想了解详情,可自行搜索)

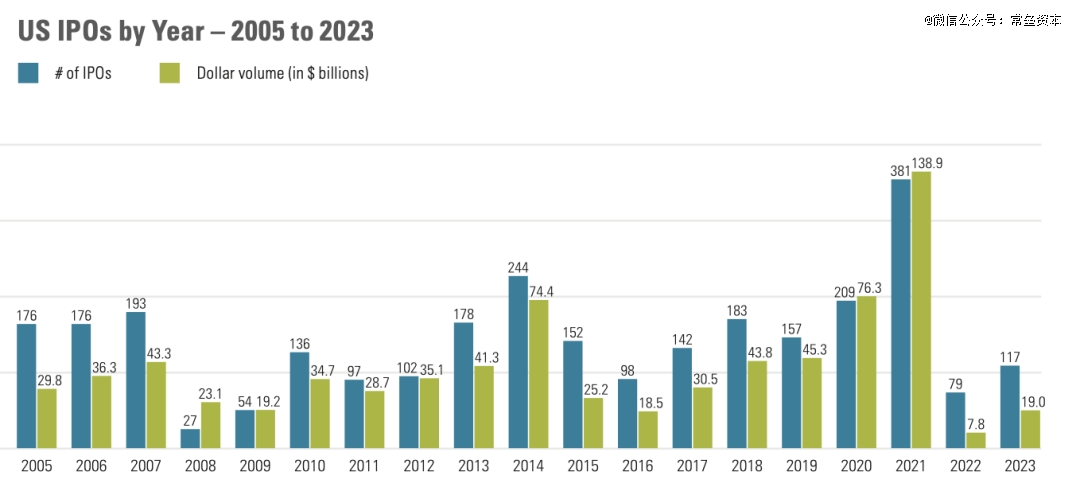

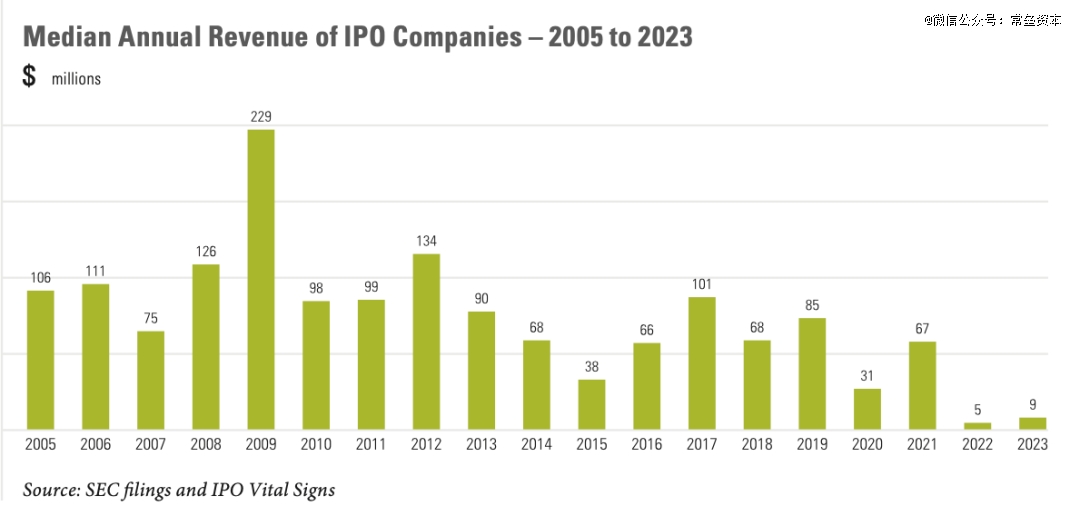

首先看看IPO的每年的数量的分布,其实美国的每年IPO数量也就那样,不可能每年都三四百往交易市场里面灌。美国虽然是没有“IPO高考“,但是前期的尽调费用可不少,要一千多万低消。并且,如果项目不好,挂上去,卖不掉,那不就亏大了。

小年,一百出头,大年200多个,这是大漂亮的常态。换句话说,就算是在美国,这样的数量,股权投资也不可能全依赖IPO退出。每年投资的数量可是远远高于这个量级。

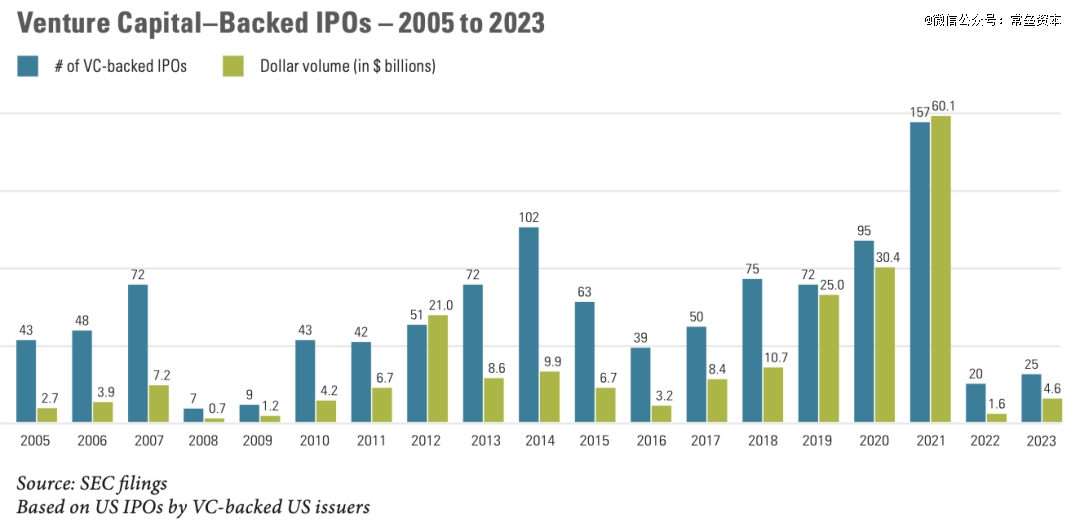

下面这个图就更加的精准了,分VC和PE两种类型的参与的IPO的数量,如果按照VC维度来看,参与到的美国的IPO一年退出就是几十个,超过一百都很难。

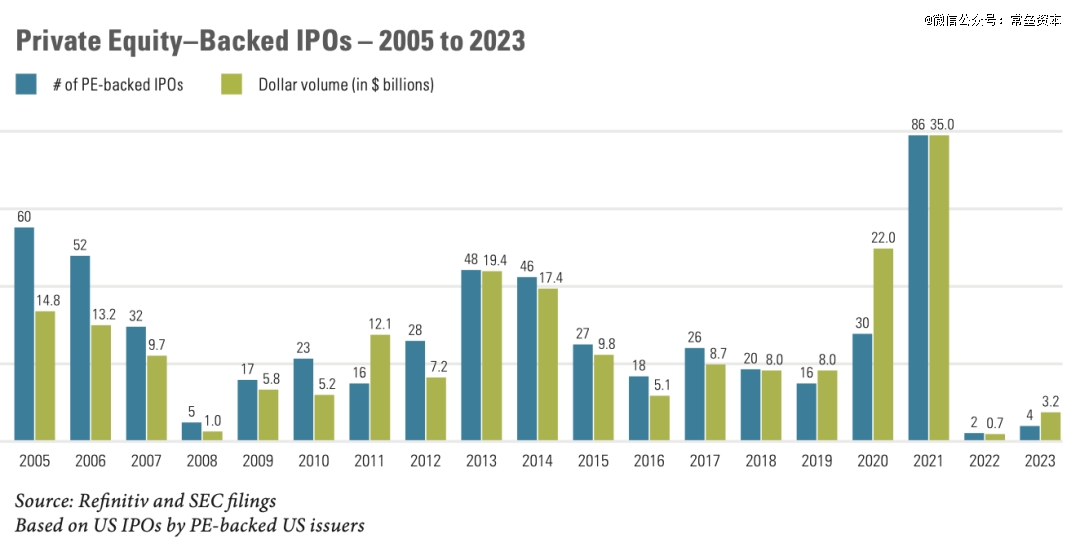

下图是PE的数量,大概是VC的一半。总数比VC少,但是项目募集的金额,也不少。也算是正常吧,因为PE挑的项目,很多也是VC投过的,总数上PE就是比VC投的要少。

2022和2023是不太正常的,受到了疫情的影响。往之前看,有个大几千万的美金年收入(大概4-5亿人民币的收入),是美国IPO企业的中位数。

另外就是利润,至少有小一半的企业是有盈利的IPO。这已经是这个星球上忍受亏损的极限了。在中国上市这个比例肯定是更少。理论现在在大A,IPO至少有几千万的盈利是必须的。这个数字起码起码要3000+,甚至是5000+更安全。

在大A股IPO的话,做亏损上市,还是有一定难度的。如果不是特别的早期,项目的可盈利能力就必须要摆在台面上了。否则怎么退都是难题。

总体来说,用IPO的方式退出,每年对于美国来说,也就是大几十起的规模,而后期投资,PE甚至占比是小几十期。放到中国,这个数字不会多,因此,以IPO为退出的标的,肯定要千挑万选,控制好估值。

其次,IPO有IPO的口味,有些项目天然就是IPO的项目,有些项目诞生就是为了并购准备的。

M&A并购

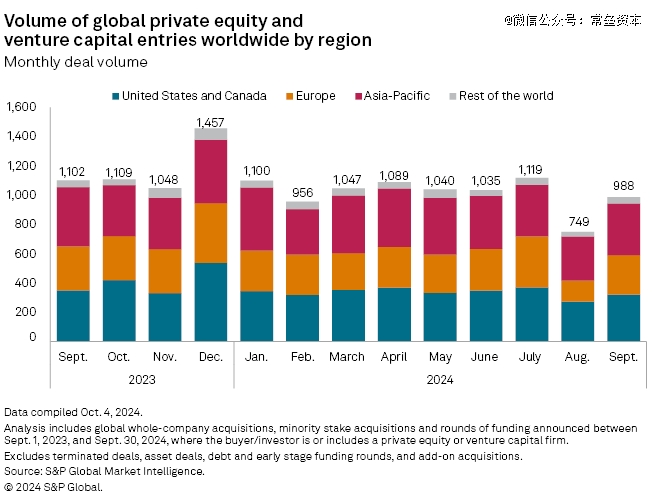

大漂亮的另外一种退出方式就是M&A,首先看看标普的报告数据。

《Private equity and venture capital deal value up in Q3 2024》(完整版报告可自行搜索)

《Private equity and venture capital deal value up in Q3 2024》(完整版报告可自行搜索)

这个星球上主要的投资基本都在美国、欧洲和亚洲。其他国家的风险投资很少。亚洲,中国肯定还是主力。

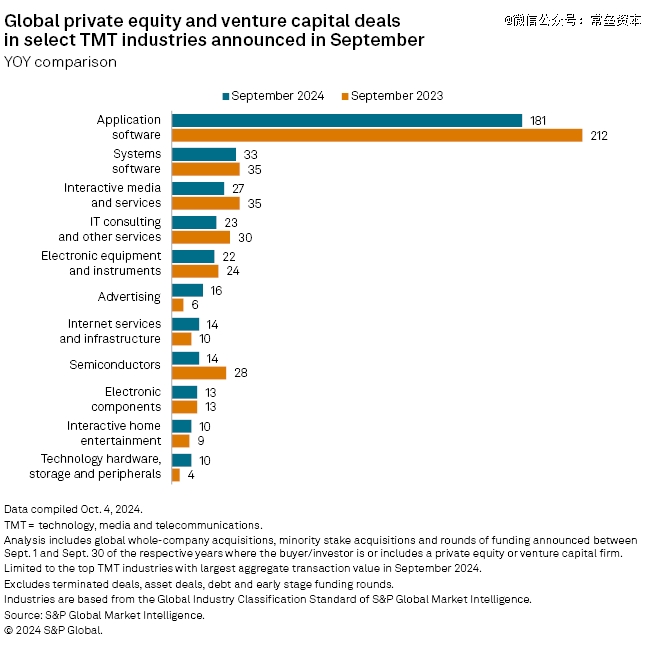

全球的风险投资的主要的方向,应用类型的软件是最主要的方向,这里to B,to C都是算应用。中国是制造业大国,跳出了中国,美国欧洲的主要投资和并购都再应用软件层面(Application software)。换句话来说,在中国投数字化、智能化、软件、应用、AI等等,统称大软件应用赛道,这类项目是天然适合被并购的标的。

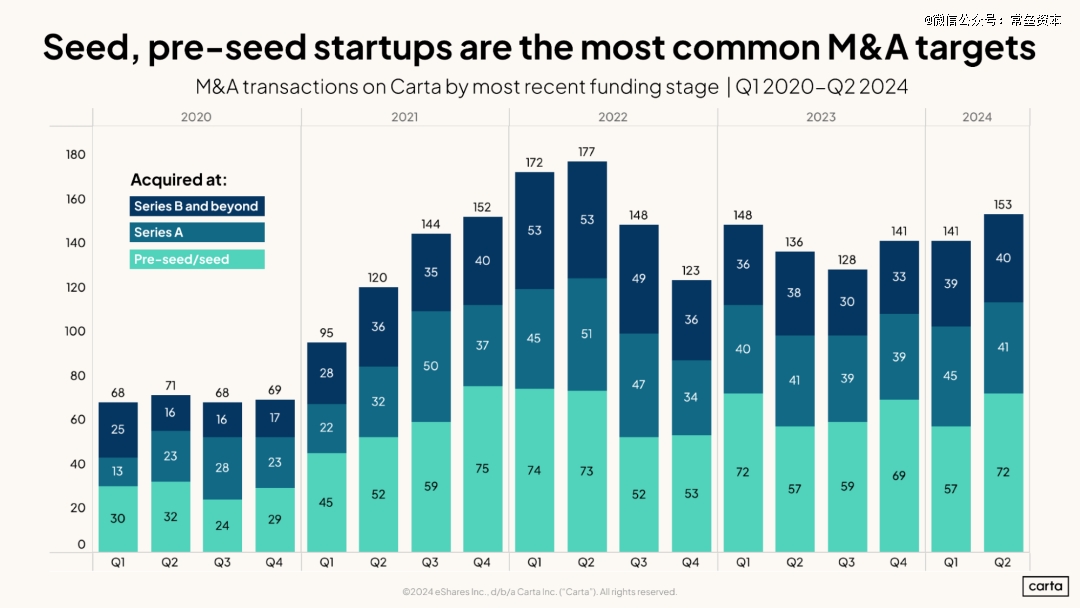

《Startup M&A activity is holding firm in 2024》(完整报告可自行搜索)

《Startup M&A activity is holding firm in 2024》(完整报告可自行搜索)

上面是另一个关于早期的退出的数据,全年来说,美国一年也是800起的并购标的。当然最多的并购还是A轮前。因为一旦到了A轮和以后,价格就更贵了。美国的公司倾向于买产品和技术,而不是买客户和收入。

可能这些买家大户们的主要客户都已经覆盖了。渠道已经建立,需要新的产品来继续沿着客户的关系销售。购买新产品和技术,直接换logo卖,比较有性价比。

中国上市公司可能比这个轮次还要再往后一点,因为,中国的不少上市公司主业可能比较传统,收入已经开始下滑,需要的新的收入和利润来填充。因此,中国的上市公司并购,不是仅仅买技术和产品,更关注实打实的收入和利润是否已经有了。

小结:大A已经上市公司不少需要第二曲线,老树翻新花,需要新赛道。因此,并购只有产品没啥收入的企业,性价比就不高了。

美国市场的并购退出,从数量上是IPO退出的3-4倍,每年IPO也就是100-200家。请记住这个数字。大漂亮国的实际数据,可能都是被大A监管层参考的。因此,干了这么多Pre-IPO项目,大量的是IPO不了的。估值按照对标上市公司搞上去了。建摩天大楼,成了烂尾楼,就不好玩了。

03·东大的退出

中国的退出我们参考了IT桔子(www.itjuzi.com)的数据。大几百条数据,去除一些有残缺的。剩下也有600条。一年600条,我们也可以看出这个市场的端倪。

数据来源及筛选条件

时间范围:2024-01-01~2024-12-17;

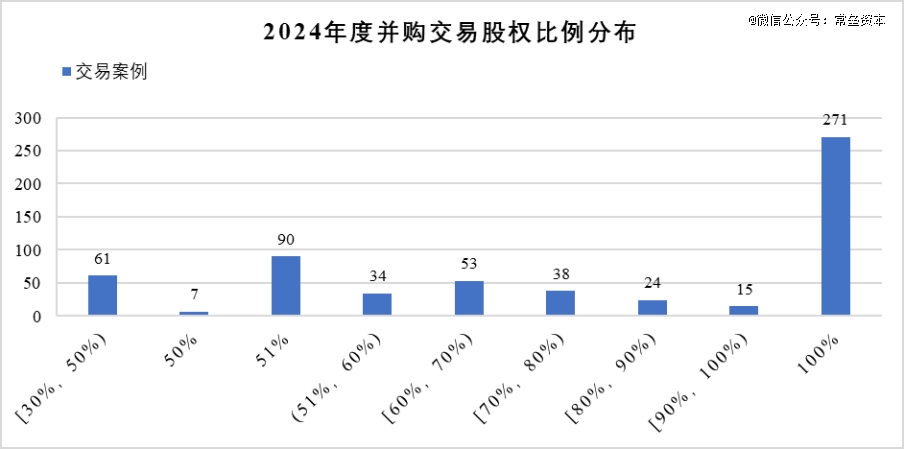

并购方信息可获取,并购交易股权比例30%以上的交易案例,太少的份额就不是并购了;

共计交易案例593个,其中披露交易金额案例436个;

上图说明并购的比例,一口气完全并购掉的还是不少的。但是逐步分2-3步并购这样的案例也不少。从投资的属性来说,并购与小股权投资很大的差别在于,并购的风险更大。如果买了一个公司,回来消化不了,这钱不是打水漂了。因此作为上市公司董事长,会轻易买一个完全陌生,刚刚认识几个月的项目吗?

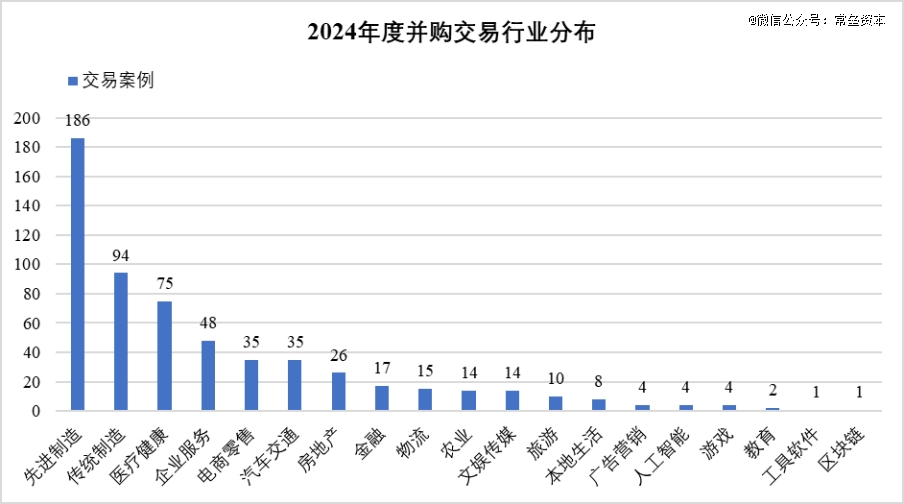

行业主要是:制造业,医疗和软件。这个和美国有一些大不同,美国的*大并购赛道是软件和企业服务。这也好理解吧,因为中 美的主要产业不一样。中国只要是制造,造出来那种硬的,能用的。美国的核心产业,制造业不是主力,而是第三产业,服务业,各种各样的服务业。软件不算制造业,软件是服务业。

另外,制造业也是有周期的。早年轻工制造,给老外做OEM的都能上市。现在不行了,如果是制造业,必须是那种有科技含量的才行。

中国的产能是天然给全世界准备的,大量的产能如果不能用终端产品卖出去,那就会出现就业和经济问题。因此,冯斯基认为,那些品牌出海的to C项目,应该被鼓励和欢迎IPO。

以前做OEM时代,供应链重要,因为造出来就有人买。现在没人来下单了,真的可以把3C、汽车、无人机等高附加值产品卖到海外的服务消费者的公司,才是中国真正的产业支柱。

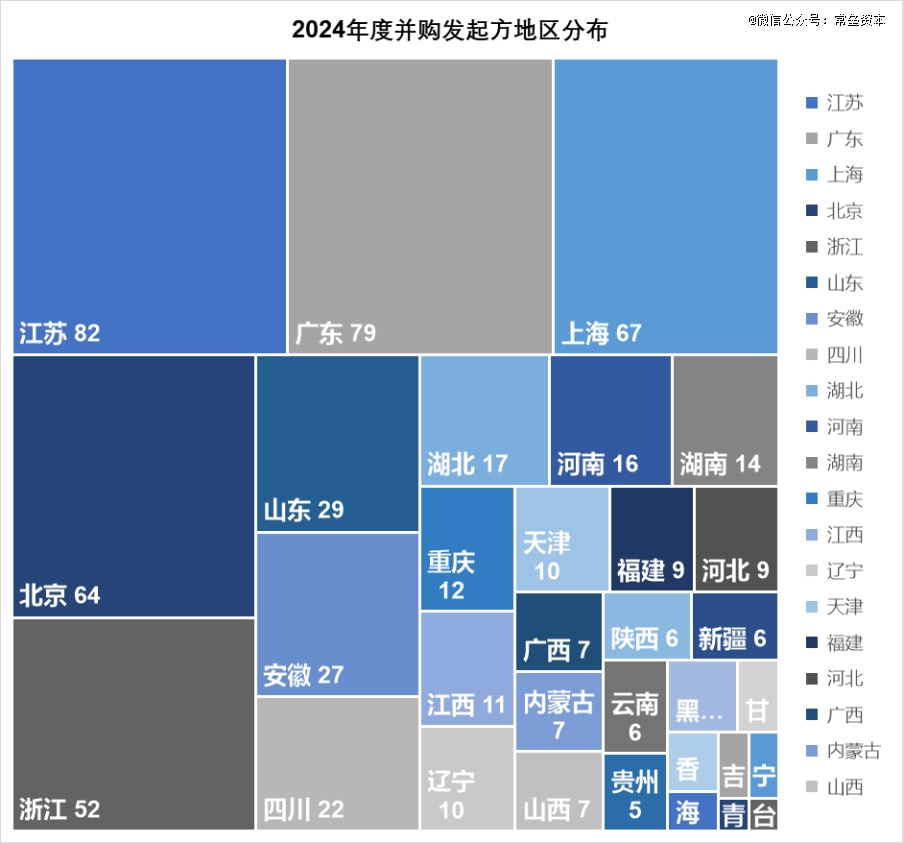

买家的地理位置

地理位置排榜,长三角*,然后是珠三角,然后北京。并购还是找这几个地方的概率会更大一些。冯斯基的另一个观点是:并购是一个实打实的“买方市场”。想被并购的企业太多了,能有消费能力的上市公司,其实不超过总共上市公司的20%。这个交易要做,就得一家家定制采购计划。不是拿着一个产品,一家家去问买不买。回答放心吧,肯定是不买。

当市场中的供给太多,买家有限的时候,从卖家入手做生意,基本是地狱Hard模式。拿着一个项目,到处去问买家,不是一个好方式,基本也没办法做成交易。

了解了买家需求,*和买家一起成立的产业并购基金,成功率会大很多。因为这个产业基金,就是采购计划:先投后并。

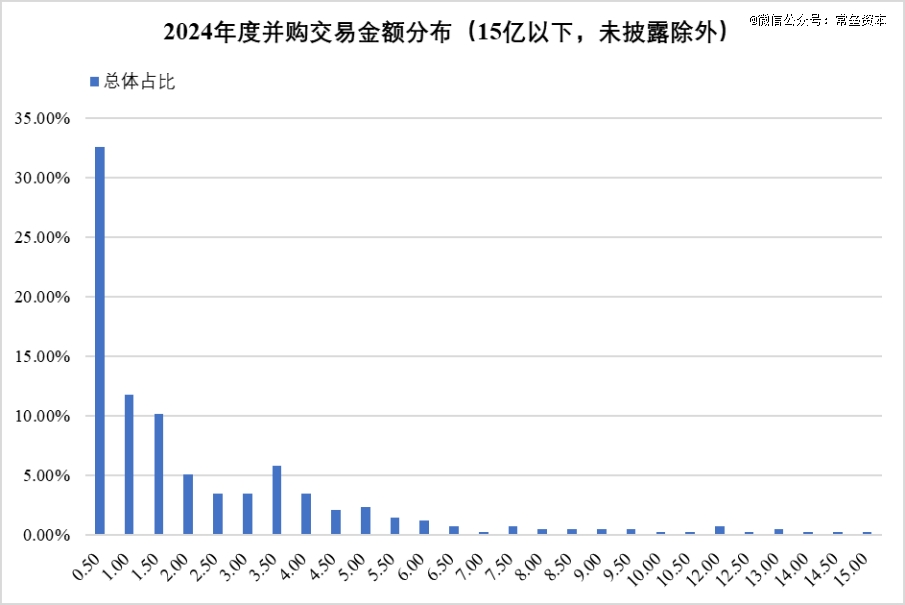

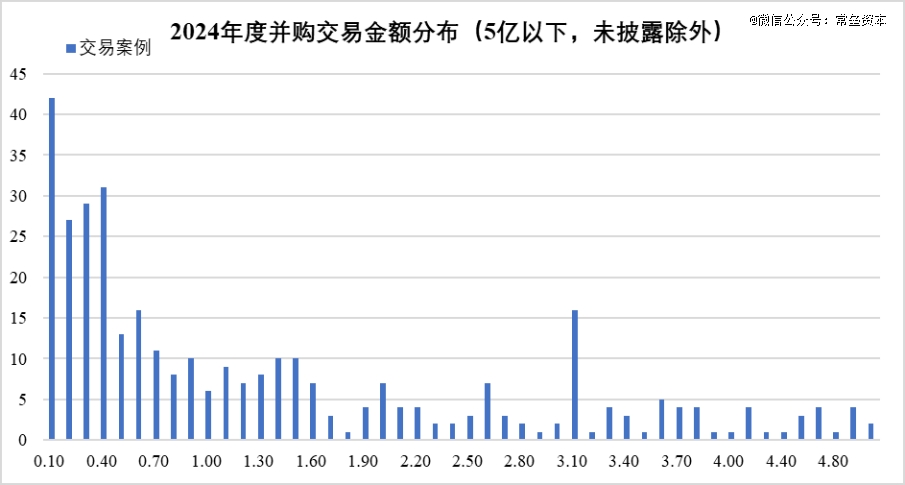

交易金额分布情况

15亿以下规模收购占已披露并购案例的88.30%,故对15亿以上的案例进行截尾处理。1.5亿以下的并购案例占总体的54.36%。并购案例交易金额中位数为13,000.00万元,平均值为73,758.11万元。

将并购交易金额5亿以下区间放大:

用这些交易金额,然后除以获得股权的比例,就可以得到并购的估值区间。

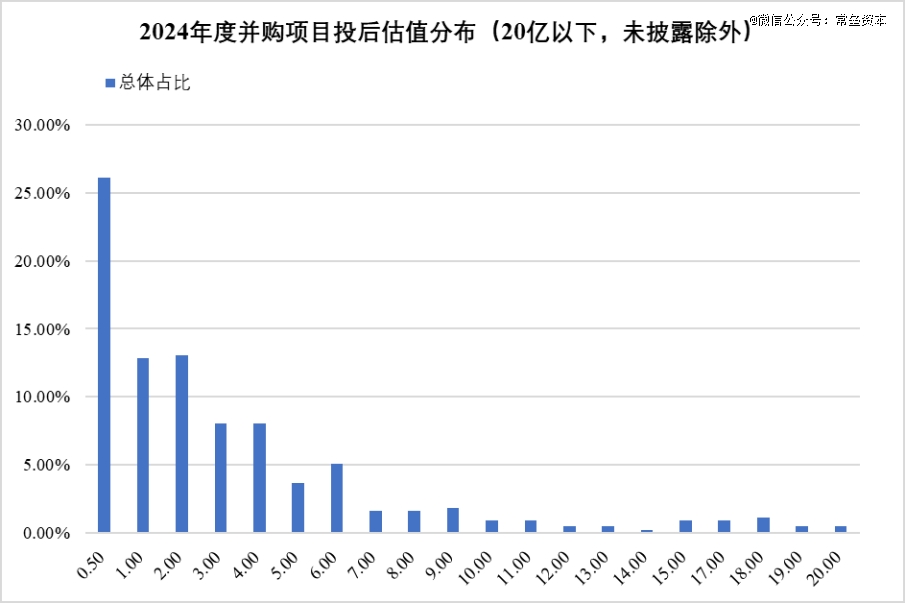

投后估值分布情况

20亿以下规模收购占已披露并购案例的88.76%,故对20亿以上的案例进行截尾处理。2亿以下的交易是市场主流,占总体的52.06%。并购案例的投后估值中位数为17,818.18万元,平均值为112,085.58万元。别看这个中位数有点高,但是更核心的事要看分布。也就是交易量在什么区间

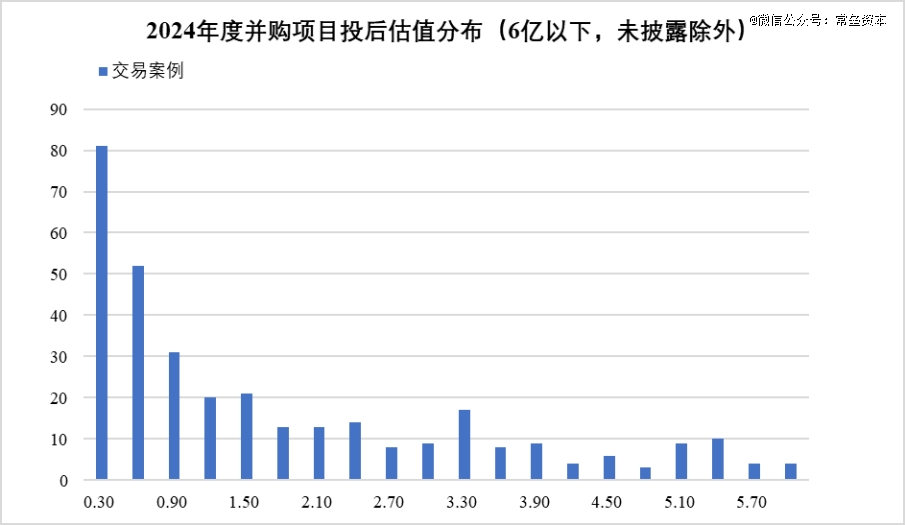

将并购项目投后估值6亿以下区间放大:

精心不惊喜?意外不意外?

大多数上市公司的购买能力在几千万最多,过了一个亿就下降了很多。过了三个亿,下降的更多。

所以,一个初创公司,凭什么出来就估值一个亿?第二轮就2个亿?几家投资方或者一家投资机构就给定价了?这个价格还不是二级市场交易出来的价格。有公允能力么?还是本轮投资机构的自嗨?这不就是妥妥的上来就要盖摩天大楼么?

以上六个❓,与同行朋友共勉。

真实的情况:项目估值不是由基金退出责任人给出的,而是由对退出没有连带责任的职场投资人给出的。(对不起,大实话要得罪人了)

04·退出的敌人

换位思考,尊重甲方

退出为什么难?在于份额卖给谁。至少得做点消费者或者甲方的画像吧。股权买家是谁?

*章讲明白了什么是退出,中国式内循环也没有办法跳出这个圈子。中国的IPO,肯定是一条路,但现在看来这条每年也就是100多个新增代码。

如果不在这些代码里,怎么办?要么只能项目自己回购;第二种只能被大公司并购,而只要是买家,就关心价格。A股的上市公司,买家多,定价是二级投资者定的。但是如果并购,可是单一来源,定价就只有很有限的买方了。上来用1-2折砍价的可不在少数。最终退出的时候,才为当初的高估值买单。

超高楼容易烂尾

之前的中国股权融投资,不少是按照每个项目都能IPO的方向给的估值,都是按照超高楼的地基打造。楼层设计定了,就容易烂尾。曲高和寡,估值高了,都很难卖出去。尤其是买家这么少的市场。一级市场的买家数量,跟二级市场的抄家数量比起来根本不是一个量级。

锈铜烂铁可能被低价回收,高价黄金可能有价无市!

一切流动性的支点是什么?

答:价格、价格、还是价格!

在整个一级市场的投资里面,定价的参与者大多不是基金退出的核心责任人:

投资经理:投到好项目才是关键,退出的时候还在不在这家机构都不知道;

创始人:估值高点,我少稀释点,只要不签连带责任就行了;

FA:估值高低无所谓,多融点钱是关键,因为我是按交易金额提点的;

老股东:高点估值好啊,IRR有好看了;

基金老板:退出是5年后的事,到时候再说;

基金是有期限的,LP最终还是要退的;时间到了,最后就是“LP-GP老板-项目创始人”之间的互撕。

没有卖不出的产品,只有卖不出去的价格;

要知道,中国上市公司的并购买单能力,就是几千万到1.5亿之间,请问早期项目应该怎么给估值?

05·股权内循环

中国股权投资的热度是互联网中概股带起来的,20年过去的。不少大项目和股权投资的标杆案例都是来自于中国公司在美股IPO.

目前很长一段时间,中国的IPO都在100-200家/年;而且从口味来说,考试委员会的和一级市场的投资者是不一样的。一些风口浪尖的项目,烂尾率极高。从*代人工智能四小龙,到新能源汽车(最开始融资到的主机品牌达53家),再到制药、芯片设计……

如果一个项目没有长成发审委喜欢的模样,也也远高于上市公司并购的聘礼出资上限,被剩下是大概率的事件。

股权投资是中国金融和投资的大范畴的一个小小分支。整个大环境都是内循环为主,股权投资还怎么能稳定的外循环呢?

中概股在美国IPO上市,就不可能成为一个稳定的退出通道。一些科创、信创、安全属性的行业,更不可能是被外资公司并购。(医药可能是个特例,因为关乎人类健康,一般这个不作为互相卡脖子的PK工具。)

所以人民币的投资,要忘记美式IPO的估值逻辑,以及作为退出的主要方式的选择;忘记硅谷的估值方法。(话说中国的早期项目,估值已经比美国贵了)

内循环,并购从数量来说,每年一定会大于直接IPO的数量。被投项目最后能卖给上市公司,创始人因为创业拿走现金,全身而退,投资机构有个小几倍的退出已是大万幸。

因此,决定一个基金的DPI,不再是投到了什么知名项目;

而是:在一个合理的估值下,提高能退出的命中率。

基金靠一个项目捞回所有成本的时代,过去了。

跋文·一个合理的估值

如果估值是退出的0,那流动性,有买家才是这一连串数字的1️⃣。没有流动性的估值没有任何意义。

2025年,常垒依然奋斗在第六个年头的路上。我们的策略,是做有循环和退出的投资。服务上市公司,也是我们的重要的路线。如何用股权投资基金,赋能上市公司产业的发展和市值提高,成为我们主要研究和行动的的方向。

没有循环的事,宁愿不做,也不想硬做。

现在还在做早期股权投资的朋友,2025年,让我们一起从项目的早期阶段开始:

Ya Gu Zhi~

【本文由投资界合作伙伴微信公众号:常垒资本授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。