1月10日,苏州赛分科技股份有限公司(后文简称“赛分科技”)正式登陆上交所科创板,股票代码688758,发行价4.32元,募资总额为2.16亿元,成为2025开年*家在科创板完成IPO的生物医药相关企业。首日收盘暴涨379.17%,总市值超80亿。

创建于2002年的赛分科技,业务聚焦于研发和生产用于药物分析检测和分离纯化的液相色谱材料——色谱层析介质和液相色谱柱。

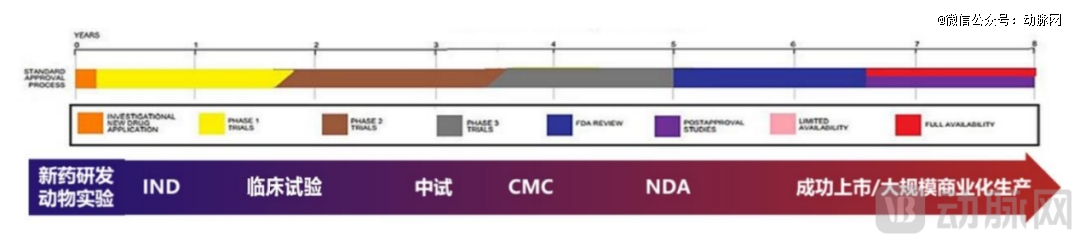

上述产品贯穿药物开发生产的全过程,应用于药物研发、IND 申报、临床试验、申请上市、商业化生产等多个环节,是制药企业特别是生物药企从药物早期研发到商业化大规模生产所需要的关键核心耗材。据国家统计局发布的《战略性新兴产业分类(2018)》,赛分科技隶属于“4.1.4生物医药关键装备与原辅料制造”,系医药产业链的上游企业。

图片来源:招股书

历经近23年发展,赛分科技已成为行业内少数同时具备分析色谱及工业纯化领域研发及规模化大生产能力的企业之一,亦是国内市场的龙头企业及国际竞争中的主要参与者。

收入方面,根据招股书,该公司2021年至2023年营业收入分别为1.54亿元、2.12亿元、2.45亿元,2024年1-9月为2.18亿元,呈现持续增长势头,净利润则分别为4713.93万元、5248.57万元和5448.79万元。

在这个过程中,赛分科技获得了同华投资、国寿疌泉、华泰大健康基金、CPE源峰、复星、高瓴、国药资本、夏尔巴投资等在内的明星机构的押注。

值得注意的是,赛分科技创始人黄学英是南京大学校友,曾就读于该校化学系。作为南大校友的又一上市企业,赛分科技成色如何?其所处行业的发展前景和挑战有哪些?是否有新的趋势正在发生?针对这些问题,接下来本文将结合招股书进行深入分析。

1、创业超20年,南大校友缔造色谱技术领域龙头企业

赛分科技的创业史,就是我国色谱技术行业的发展史。

1990年,从南京大学化学系毕业后,赛分科技创始人黄学英远赴美国攻读博士学位,主攻离子色谱领域。凭借不错的科研能力,1999 年至2005年间,黄学英先后供职于美国戴安公司及美国杜邦公司研发中心,担任资深研究员和资深化学家。

彼时,全球分析色谱市场几乎被国外企业垄断,面对此景的黄学英博士决定打破这种局面,于2002年成立了美国赛分,并在2009年回国后,在苏州创立赛分科技。

不过,要想在色谱技术领域实现突破并不容易——色谱相关产品技术难度大、研发壁垒高,是一个人才密集、技术密集的行业。

针对此,黄学英博士在企业成立前后广觅人才,逐渐搭建起一支以色谱研发为核心的技术团队。其中,公司创始人黄学英博士担任色谱科学研发团队负责人,在Macromolecules、JACS、Analytical Chemistry等全球知名学术期刊上发表论文20余篇,作为发明人共申请有79项专利,其中34项已授权;毛慧明博士担任材料科学研发团队负责人;王宏宇博士为首席质量官;Mathew George博士主导体积排阻色谱柱产品线的研发和应用;杨克博士担任蛋白工程学研发团队负责人。

随着人才的持续加入,以及不断进行的研发探索与经验积累,赛分科技已掌握了微球合成技术、表面修饰技术、功能化修饰技术、核壳复合层析介质制备技术、功能生物大分子合成技术和色谱介质装填技术几大核心技术。

据招股书显示,赛分科技将上述核心技术均用于色谱产品生产的相关环节,并基于核心技术及生产工艺,构建了覆盖多种分离模式、多种性能特点的色谱产品体系。这些产品广泛应用于小分子化合物、抗体、疫苗、胰岛素、核酸、重组蛋白等不同分子量大小和空间构型的药物分子的分离纯化。

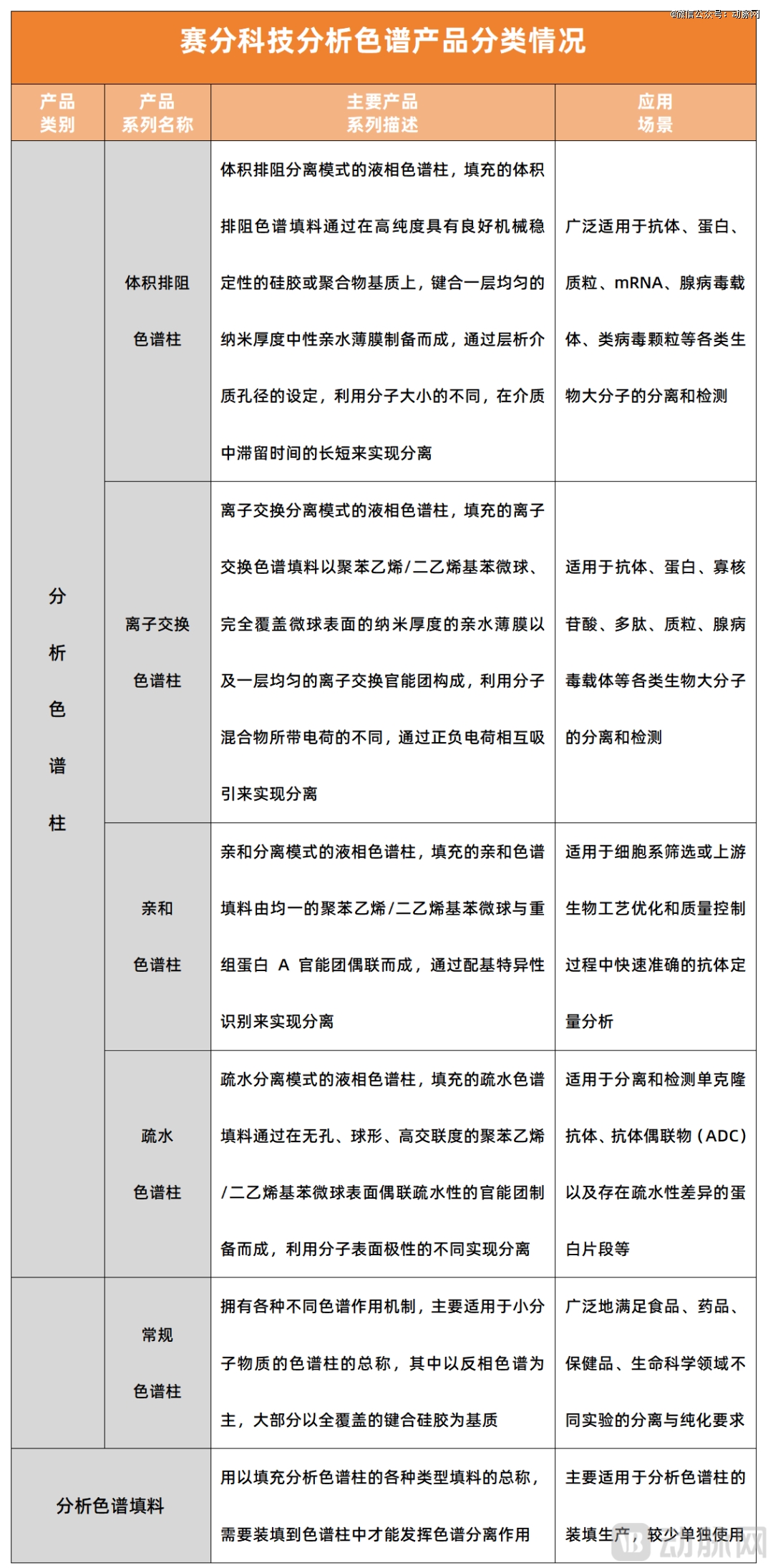

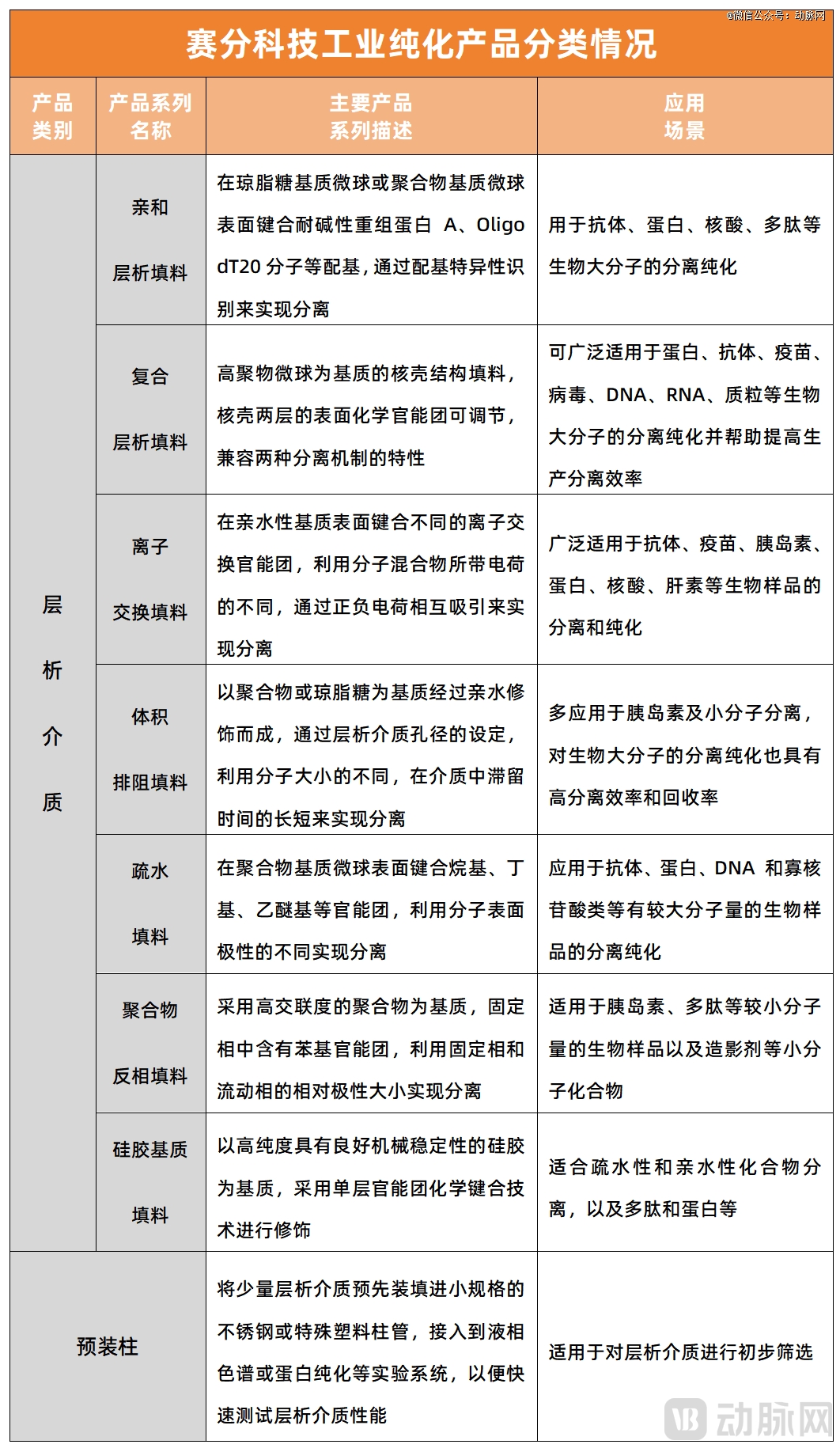

具体来说,在产品的构建上,赛分科技旗下主要有色谱柱和色谱填料,根据应用可划分为分析色谱和工业纯化两大领域。

图片来源:赛分科技官网

色谱柱产品是将微米级的固定相色谱填料运用专有技术装填在不锈钢或塑料Peek柱管中而制得,将制得的色谱柱连接到液相色谱分析仪器上,即可分离混合组分,对各种药物分子进行分析。性能优异的色谱柱具备较高的稳定重复性和较长的使用寿命,在保证更好的分辨率和准确性的同时,可以节约分离时间和成本。

根据色谱材料微球的粒径、孔径、官能团、表面修饰技术的不同,以及柱管的材质、直径和长度的不同,可制得不同规格的色谱柱。截至目前,赛分科技的色谱细分产品超过 1000 种,规格覆盖粒径1.7-10μm,孔径 80Å-2000Å,内径0.3mm到5cm。

色谱填料(又称“层析介质”)的微球粒径通常为10 微米以上,主要在药物的临床研究阶段以及工业化生产阶段用于分离纯化,实现目标成分的提取,工业纯化类色谱产品形态多为散装层析介质,便于药企大规模纯化使用,亦存在将层析介质填装至空柱管中,以预装柱产品形态供客户进行小规模的筛选和纯化。

针对不同的应用场景,赛分科技自主开发了应用于mRNA核酸药物、多抗药物等前沿领域的创新层析介质,产品种类已超过100种。

得益于产品的持续打磨,赛分科技在全球分析色谱领域已积累超5000家客户,与包括罗氏、辉瑞、礼来、甘李药业、正大天晴、齐鲁制药、再生元、Moderna 等国际大型医药集团、生物制药公司以及创新药企业建立了良好的业务合作关系,并与 Agilent、Sigma-Aldrich等行业国际巨头保持长期稳定合作。

在提供关键的分析及分离纯化耗材的同时,赛分科技也积极参与到生物制药企业的质检体系建立及下游纯化工艺开发中。招股书显示,该公司已经与信达生物、甘李药业、复宏汉霖、齐鲁制药、国药中生和通化安睿特等国内医药企业建立了良好的合作关系。

业务持续向上的过程中,赛分科技逐渐成为国内色谱技术领域的龙头企业。最引人注目的事件便是2021年11月,赛分科技宣布完成超5亿元人民币D轮融资,引进了重量级战略投资人CPE源峰、高瓴创投、国药资本和夏尔巴投资,以及科兴控股、甘李药业等产业投资人。

最终,历经20余年创业长跑后,正式等来了上市敲钟时刻。

2、年均收入增速超20%的秘密是啥?

尽管从整个收入体量来看,赛分科技目前还处于数亿级别,但其收入增速很快,近三年年收入平均增速超20%。

究竟是什么原因撑起较高的年均增速的?

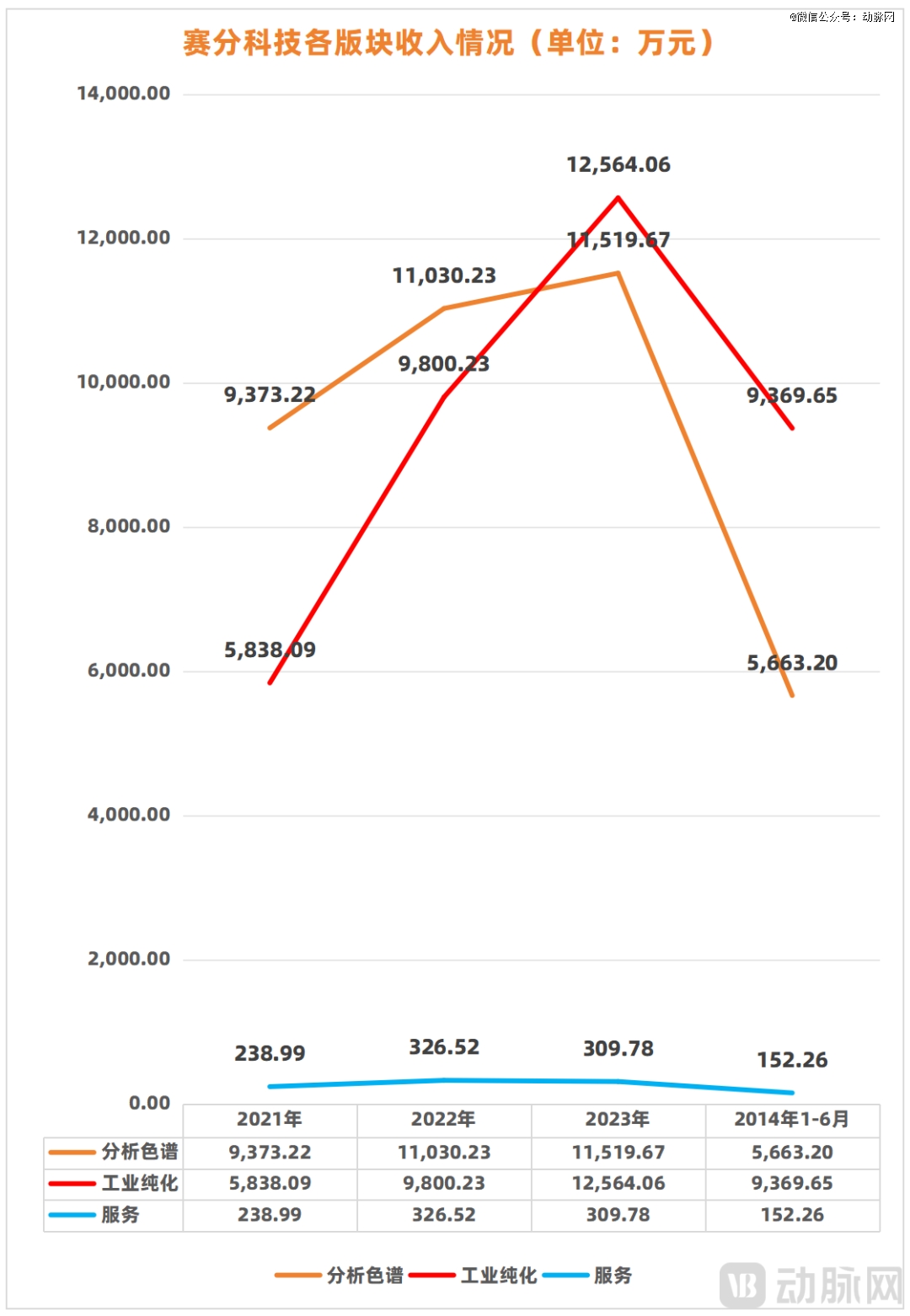

细化来看,在业务结构上,赛分科技的业务收入主要由分析色谱和工业纯化两大业务板块构成,另外还有一部分服务收入,占比一直在1%左右。

其中,分析色谱的收入在2021年至2023年间分别为 9373.22万元、11030.23万元、11519.67万元,2024年上半年为5663.20 万元,总体金额虽呈上升趋势,但涨幅并不高。

从占主营业务收入可以看到,分析色谱收入比重正呈现下滑趋势,上述时间期里占比分别为60.67%、52.14%、47.22%和37.29%。

增长的核心来自工业纯化收入。

在2021年至2023年间,赛分科技的工业纯化收入分别为 5838.09 万元、9800.23万元、12564.06万元,2024年上半年为9369.65 万元,起势非常快,其占主营业务收入的比重分别为37.79%、46.32%、51.51%和61.70%,上升趋势明显。

数据来源:招股书 动脉网制图

背后原因有二。一是2021年开始,赛分科技扬州公司填料生产线正式投产,工业纯化填料产能明显提升,能够满足更多客户的工业纯化填料需求;二是下游端生物医药企业需求持续释放。

以2023年度为例,赛分科技工业纯化板块收入增长主要系离子交换填料、硅胶基质填料、其他类型填料(主要为疏水填料)销售增长所致。

据招股书披露,赛分科技重点战略客户甘李药业、通化安睿特在2023年度产能扩张,加大了相关产品的购买:甘李药业持续复购离子交换填料及硅胶基质填料,用于多个处于临床阶段以及商业化生产阶段的胰岛素项目以及其子公司甘李药业山东有限公司的扩产;主要研发及生产人血白蛋白产品的通化安睿特在当年复购离子交换填料,以用于其临床阶段样本生产以及厂房扩产验证。

另外,如果将业务类型划分为境外和境内收入亦可发现,境内收入正成为驱动赛分科技业绩增长的重要动力。

招股书显示,赛分科技在2021年至2023年,以及2024年上半年间,境外收入占比分别为 35.20%、33.30%、30.86%和25.11%,下降明显;与之对应,境内收入占比由64.80%上涨至74.89%。

这与行业的大背景有关。近年,国家对生物安全的高度重视和复杂的国际关系促使国内制药企业对于生产的核心耗材供应能力提出了较高的要求,海外企业由于国际贸易摩擦影响,全球供应链受阻,药企客户出于对供应链安全和原材料供货稳定性考虑,对于寻求性价比更高的国产色谱供应商的需求强烈,我国色谱行业迎来了国产化机遇,赛分科技因此受益。

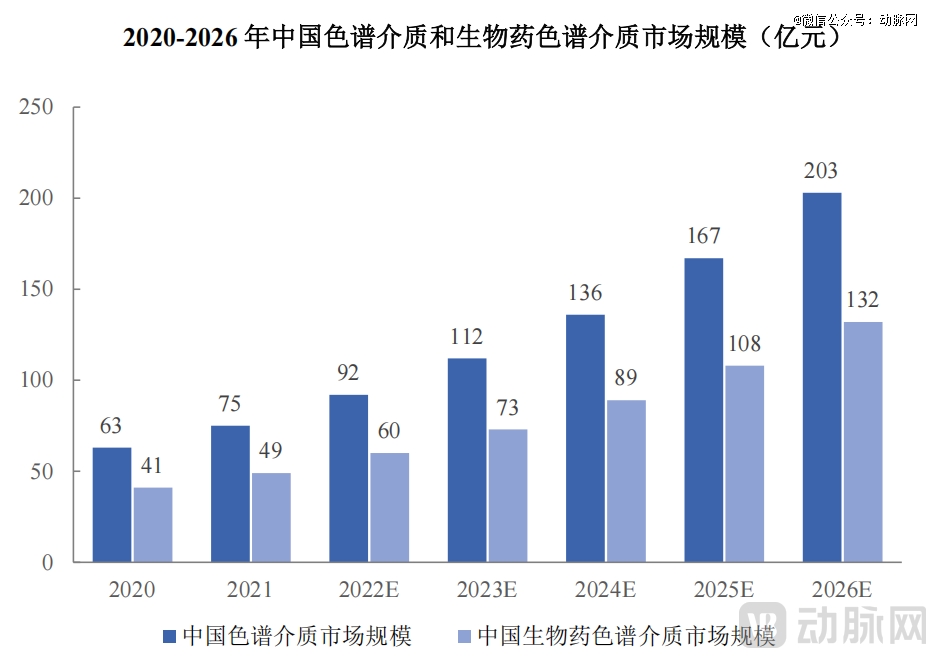

以色谱介质市场为例,根据前瞻产业研究院数据,2023年我国色谱介质市场规模为112亿元,预计于2026年达到203 亿元,2023年到2026年期间年均复合增长率为21.92%。2023 年中国生物药色谱介质市场规模为73亿元,随着我国在生物药领域的研发投入的不断增加,国际重磅生物药专利的到期,未来5年我国生物药色谱介质市场仍将保持高速增长,预计于2026年达到132亿元,2023-2026 年期间年均复合增长率为21.83%。

图片来源:招股书

此外,在赛分科技增长最强势的工业纯化业务中,目前也主要为国内客户,进而凸显了其境内业务增长的势头。

综上,工业纯化收入或境内业务的不错表现,持续推动了赛分科技超20%的年均收入增速。

3、国外企业占据主流+本土色谱厂商崛起,未来仍存不小挑战

在高速成长的过程中,赛分科技依然面临不小挑战。

一方面,在市场占有率上,我国色谱介质市场仍是国外企业占主流,其中,Cytiva、Thermo Fisher、Tosoh 等国际主流厂商的市场占有率超过50%。而招股书透露的数据显示,2023年赛分科技在国内分析色谱市场的占有率仅有约5.16%,工业纯化(色谱介质)市场占有率约为 1.02%,生物大分子色谱介质市场占有率约为 1.20%,与行业内起步较早的海外龙头企业相比仍存在较大差距。

另一方面,国产替代大趋势下,我国本土色谱厂商的竞争激烈程度加剧,本土色谱厂商均在争取抓住良好机遇,实现对进口填料厂商的替代,导入下游药企客户的工业纯化供应链进而抢占市场份额,未来将会有更多的竞争者参与该领域,本土色谱厂商之间的市场竞争将更加激烈。

需要注意的是,海外供应链恢复稳定后,国产化替代进程或将面临境外厂商竞争阻力。招股书特别提到,Cytiva、Thermo Fisher 等境外厂商基于中国医药下游市场较为良好的发展前景和市场空间,对中国市场的重视度进一步提升,在市场推广、参加招投标次数、商业谈判、供货周期保障等客户开拓及维系等方面有所重视和加强,因此,境内厂商或将面临境外厂商维持国内市场主导地位的竞争导致的国产化替代进程的市场竞争阻力。

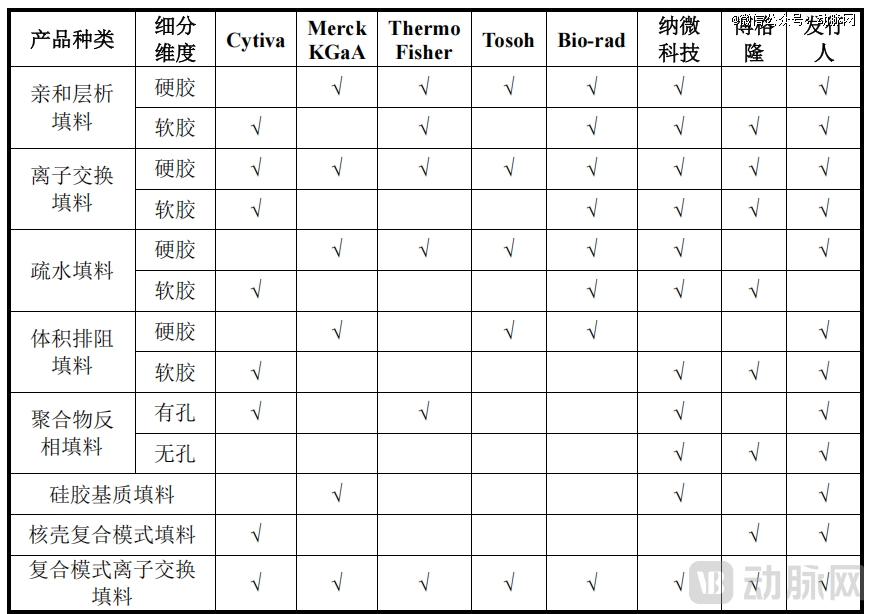

全球工业纯化领域主要参与厂商在产品种类、基质类型、孔结构、高端产品等维度的覆盖情况 图片来源:招股书

面对挑战,赛分科技以期通过此次上市融资,实现全资子公司扬州赛分在现有产能基础上新建“20万升/年生物医药分离纯化用辅料”项目,从而大幅提升工业纯化填料产能。

同时,赛分科技亦在持续加速相关产品的研发和布局,包括耐碱硅胶体积排阻色谱填料和色谱柱、基于 PSDVB 大孔微球的层析介质、新一代耐碱高载量亲和层析介质、新一代高流速高强度低反压的琼脂糖基球、用于疫苗工业纯化的层析介质、纯化填料装柱工艺等,以期在后续市场推出更多新产品。

4、南大校友创业天团,已在医疗领域斩获9个IPO

在此次赛分科技IPO的同时,南京大学校友倪劲松创立的拨康视云、南京大学校友吴永谦创立的药捷安康皆在上个月递表港交所。可见,南大校友创业天团正在密集收获IPO。

动脉网梳理后发现,在医疗创新领域,由南京大学校友创立的医疗企业已经斩获9个IPO,分别为恒瑞医药、仟源医药、金斯瑞、中旗股份、药石科技、艾迪药业、传奇生物、和誉医药、赛分科技。

与此同时,南京大学校友创立的医疗企业在一级市场亦颇受青睐。仅近两年,包括博奥明赛、晶捷生物、镁信健康、汉欣医药、蓝纳成生物、君隽未来、湾岛细胞等十数家校友企业完成新一轮融资。

有意思的是,在医疗投资圈,不乏南京大学校友的身影。比如博远资本创始合伙人陈鹏辉积极布局医疗和生物技术相关领域,专注挖掘出真正的“生物医药创新者”;朗盛投资合伙人李佳全面负责公司医疗大健康领域的风险投资等;周春芳作为创始合伙人所在的毅达资本也将医疗健康作为重点布局的方向。

除了在资本端获得足够支持外,南京大学创业者们还能获得南京大学各类生物医药领域校友会的资源支持,如南京大学科创投资校友会生物医药专委会、南京大学生物医药行业校友会等。

以成立于2017年的南京大学生物医药行业校友会为例。该校友会聚集了2600多名成员,包含了9位院士、10余位上市公司创始人、上百家创业企业家、知名投资人及专家学者,并在南京成立创业创新中心、专营公司,无偿为南京大学校友提供融资创投、论坛交流、园区招商、技术培训、资源对接、人才招聘等产融服务。

近年来,“校友经济”正成为地区创新发展的驱动力之一,各个高校亦都重视毕业校友的创新创业工作,并培植“校友经济”土壤,推动更多创新成果成功落地。

得益于此,未来将有更多学术大咖走出校园,将医疗创新创业的火种不断延续。

【本文由投资界合作伙伴动脉网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。