曾经被认为“暴利”的医美行业在近年遭遇了不小的挑战:卷价格、卷营销已成为中游服务机构的常态,哪怕是上市公司,亦难以盈利。

于是从2021年开始,资本竞相转换战场,掀起了医美上游的融资热潮,并推动多家企业成功IPO,缔造了“医美三剑客”“医美茅台”“胶原蛋白神话”“再生元年”等成功的商业故事。

然而在2024年,医美上游竟也感受到了卷。

先是卷产品。从江苏吴中引进韩国Regen Biotech(丽臻)旗下的艾塑菲童颜针正式获得NMPA批准,到华熙生物斩获中国第二张复合溶液械三批证,再到高德美的塑妍萃、普丽妍旗下的普丽妍·童颜接连获批,2024年的医美新产品几乎是既有品类的扩充,市场并未出现明显差异化的产品方向。

再是卷价格。在2024年,医美上游的价格亦开始下跌,比如作为医美上游最火的材料之一,玻尿酸竞争就异常激烈。以行业龙头爱美客为例,该公司旗下大单品嗨体系列平均单价持续下滑:据妙投数据,已由2021年高峰时的384元下降至330元左右。

面对越来越卷的行业竞争态势,后玻尿酸时代的医美上游该如何破局?在2025年,又有哪些可能性?

01 这一次,为什么连上游都开始卷起来了?

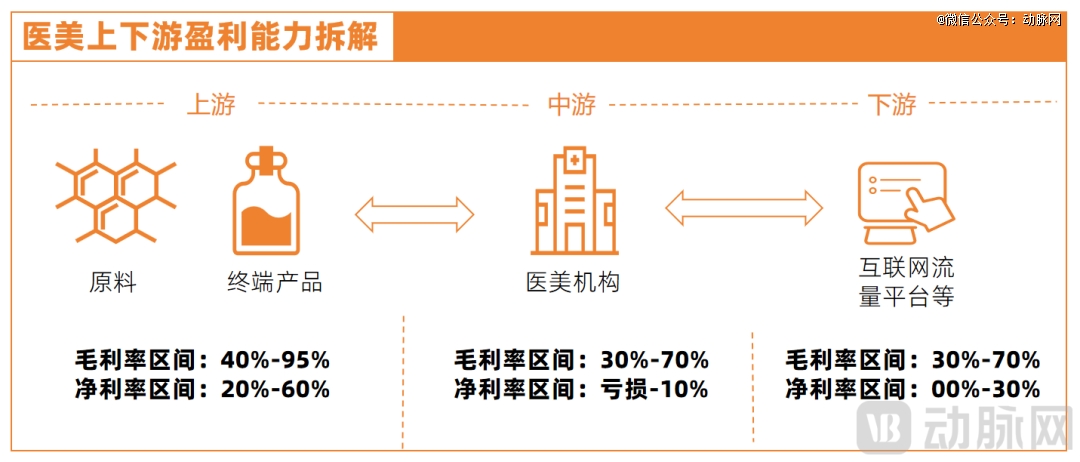

“上游吃肉,下游喝汤,中游连骨头都啃不到”曾是对医美产业链各环节生存情况最贴切的比喻。

动脉网制图

具体来说,上游主要是以爱美客、华熙生物、昊海生科、巨子生物等为代表产品研发和供应企业,它们凭借相对稀缺的产品,在产业链上拥有*的议价能力;中游是以瑞丽医美、朗姿股份、华韩股份等为主的医美服务机构,竞争激烈,在整个产业链中议价能力较低;下游是以新氧、更美、美团、天猫等为主的渠道商,互联网平台型企业握有海量流量,在产业链上的议价能力处于中间位置。这样的产业链格局,一直让医美上游享有超高的毛利水平。

而在当下,上游“吃肉”的时代已经渐近尾声。

“中国医美上游由‘审批门槛’带来的行业壁垒正在降低。”一家知名生物医药基金投资副总裁程立(应受访者要求,为化名)告诉动脉网,“国家对于医疗器械三类产品的审核严格,产品获批速度较慢,使得过去几年上游品类竞争相对有限,企业因此在产品定价上拥有更高的溢价权,盈利表现强劲。但现在,随着产品获批越来越多,竞争开始加剧。”

从数据中可以一探产品的获批速度。以再生医美注射剂为例,2024年江苏吴中的艾塑菲童颜针、高德美的塑妍萃、山东谷雨春旗下的塑妍真·真好、普丽妍旗下的普丽妍·童颜4款产品获批,至此我国已获批再生医美注射剂产品已达7款。

重组胶原蛋白领域亦是竞争激烈。据美业新纬度的数据显示,“重组胶原蛋白”目前获得医疗器械产品注册证共计753个,2024新获批就达485个,占比达到了惊人的64.41%。

不仅如此,即将获批的产品更是接踵而来。据了解,包括杭盖生物、四环医药、西宏生物等多家企业关于再生类产品做了研发储备,也有望在2025年及之后年份获批上市。

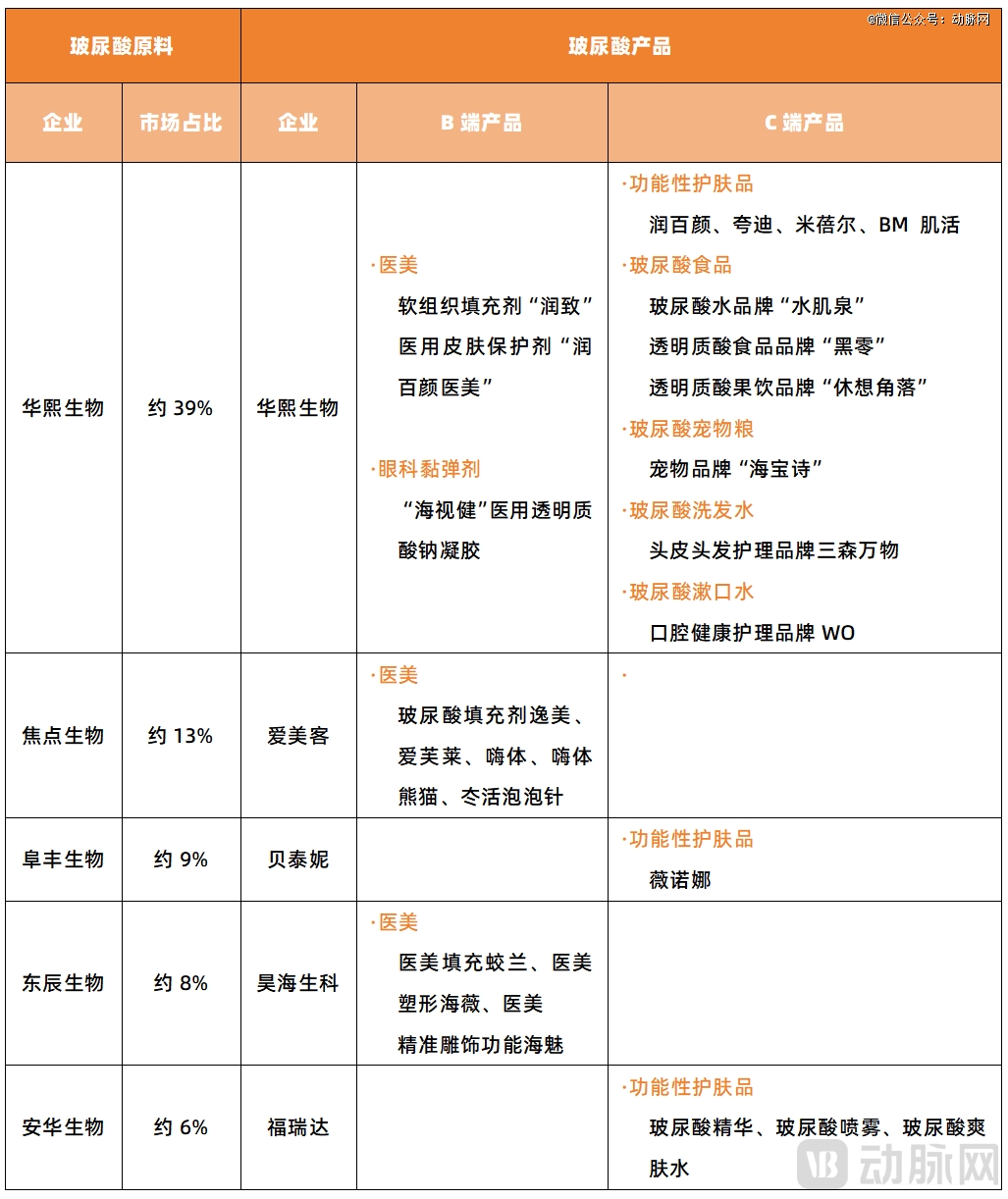

不只再生医美注射剂面对产品的“厮杀”,作为医美行业最热的单品——玻尿酸早已进入红海:2024年,玻尿酸三类器械产品获批数量超过了70个,各家企业在玻尿酸的应用场景上更是无所不用其极,卷出了各种可能性,包括但不限于应用于功能性护肤品、食品、洗发水、漱口水等产品中。

部分企业在玻尿酸产品上的布局 动脉网根据公开资料制图

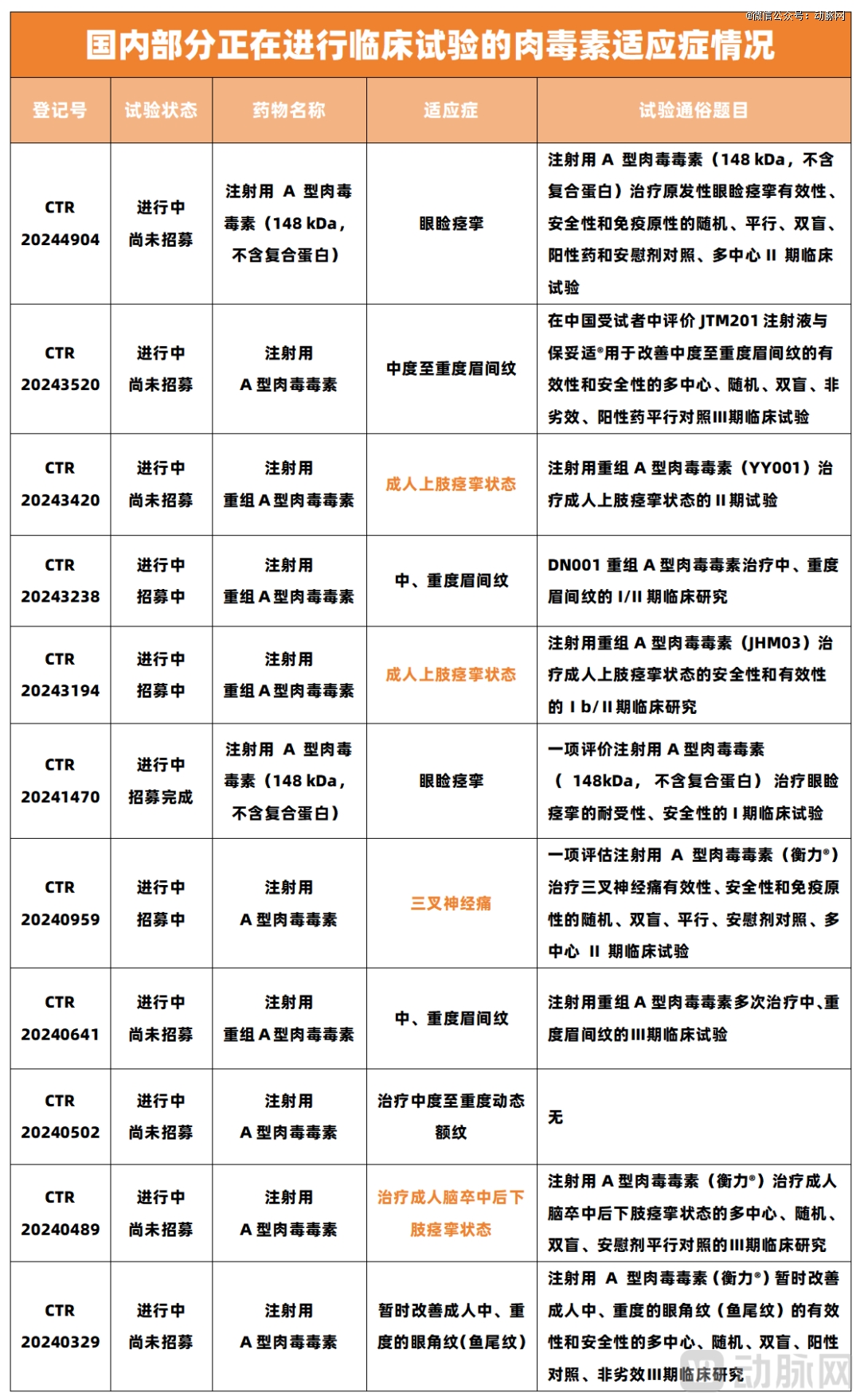

肉毒素产品亦涌入更多入局者。2024年3月,Merz Aesthetics的Xeomin®思奥美获批,成为国内市场上的第5款肉毒素产品。紧随其后,爱美客、华东医药、复星医药等也将步入收获季,肉毒素市场的混战一触即发。与此同时,这两年热闹的重组胶原蛋白领域也在走向这一条路径。

同时,“一证多品”更是让竞争变得异常激烈。何谓“一证多品”?其是指将产品包装成不同规格、不同品牌进行营销,这些产品共用一个医疗器械证,从而节省报证费用。这意味着,市场销售的医美产品数量会远远大于获批的证件数量。

举个例子,爱美客获批的三类医疗器械产品“含左旋乳酸-乙二醇共聚物微球的交联透明质酸钠凝胶”,型号规格就包括了0.5 mL、0.75 mL、1.0 mL、1.5 mL、2.0 mL、2×0.5 mL、2×0.75 mL和2×1.0 mL。其中,0.75ml两支一盒的叫濡白天使,1.0ml两支一盒的叫如生天使。

此外,迫于生存压力,医美服务机构在2024年进行了更大力度的降价促销,并将降价压力向上游传导,一定程度上也压低了上游企业产品价格,以及加速内卷态势。

值得一提的是,医美服务机构为了提升自身的利润空间,这几年加速OEM布局(俗称“贴牌”),让相关产品的市场竞争挑战加大。动脉网此前在《医美大混战》一文中就统计发现,美莱、艺星、朗姿医美、画美等服务机构均有自己的多个定制产品。

正是在这样的行业背景下,国内医美上游企业业绩增速持续下滑。根据上市公司财报,医美头部企业爱美客2024年上半年的营收同比增长13.53%,远低于之前年份超30%的增速;昊海生科营收增速从2021年度的32.61%下滑至6.97%;而华熙生物营收更是延续2023年度的下降态势,同比增速-8.61%。

如何突破内卷,无疑已经成为医美上游企业亟待思考的问题。

02 “拓适应症+出海”,内卷突围战打响

要摆脱激烈的竞争,势必要找到差异化的路径或抓住新的市场增长机会。于是在既有管线中,拓展产品适应症是创新企业的解题思路之一。

以肉毒素为例,过去该产品只能用于面部美容。2024年10月,艾尔建美学正式宣布,旗下肉毒素产品BOTOX®Cosmetic用于“暂时改善下颌和颈部之间中度至重度垂直带(颈阔肌带)外观”的适应症正式获美国FDA批准,自此,BOTOX®Cosmetic成为首次批准用于面部以外的肉毒素产品,打开了新的市场空间。

而在国内,查阅NMPA官网可以发现,BOTOX®Cosmetic获批的适应症已有四个,一是用于治疗12岁以上患者的眼睑痉挛、面肌痉挛及相关局灶性肌张力障碍;二是能暂时性改善65岁及65岁以下成人因皱眉肌和/或降眉间肌活动引起的中度至重度皱眉纹;三是暂时性改善成人中度至重度的眼角侧皱纹(鱼尾纹);四是暂时性改善成人显著或非常显著的咬肌突出(肥大)。

除此之外,行业还在积极将肉毒素的适应症向医美以外的路径探索,包括严肃医疗和减肥药市场(缓解“司美格鲁肽脸”)等。比如君合盟生物旗下注射用重组A型肉毒毒素JHM03将适应症瞄向了成人脑卒中后的上肢痉挛治疗。2024年9月,君合盟宣布JHM03用于成人脑卒中后上肢痉挛的临床研究已完成首例受试者入组,获批在即。

信息来源:药物临床试验登记与信息公示平台

同样以童颜针为例,一家专注消费医疗的机构投资人近期告诉动脉网,童颜针的价格会随着竞争格局的不断完善,会出现重新定价的过程。“因此,未来如果有突破现有适应症和注射剂量的情况,市场占有量和价格可能会有更多的想象空间。比如华东医药最近海外收购的lanluma,就是突破童颜针现有适应症的一款产品。”

“随着时间推移,此前的产品正逐渐暴露很多问题,新产品如果能‘对症下药’,持续优化也是能站在竞争高位的。”上述生物医药基金投资副总裁程立以肉毒素为例,过去的相关产品普遍存在功效时间短,纯度低,适应症范围小等痛点,后发企业能针对上述问题进行研发,也能成为市场破局的关键。

与此同时,在国内市场竞争加剧的过程中,寻找海外大市场正成为众多创新企业的新实践。以出海业务做得较早的华熙生物为例,面对玻尿酸产品近年内卷严重的情况,该企业将旗下产品润致系列相继出海泰国、俄罗斯等市场,销量持续增加。

据华熙生物财报显示,该公司2023年国内收入出现负增长,而出海业务增速达到20%左右,2024年上半年海外收入占总体比重已至17%。

瞄准潜在市场机会,一批创新企业正在加快出海步伐。比如在胶原蛋白领域,2024年4月,创健医疗与大昌华嘉(DKSH)正式达成战略合作协议,从而将重组胶原蛋白产品引入美国市场;同年11月,锦波生物、美柏生物相继披露旗下产品在越南获批。

不难看出,要么拓宽产品适应症和解决此前产品存在的问题,要么从国内走向国际,方能帮助创新企业实现内卷突围。

03 材料的革新是关键,行业急需新的爆品

在动脉网近期与医美行业人士交流的过程中了解到,无论是行业上市企业,还是新入局者,亦或投资人,都在期待堪比玻尿酸的医美新材料的出现。

“在医美行业,材料的革新才是诞生新一代‘爆品’的关键。”程立表示,“医美的未来是材料创新和应用创新的天下。”

以医美注射为例,由于不同材料本身的降解周期、性状和软硬度、微结构不同,使得基于不同材料的产品在注射层次和整形效果的设计方向上大相径庭:一般来说,硬的材料适用于深层注射和局部塑形;软的材料适用于注射在较浅的层次治疗细纹或大面积填充。

所以,在医美上游持续内卷的当下,以及求美者需求不断细化,新的材料和解决方案成为行业能否迎来更大增长的重要影响因素。

一些行业人士认为,玻尿酸材料已成红海,胶原蛋白材料正进入成熟期,聚乳酸、聚己内酯类等高分子材料步入快速上升期,这些材料空间大,仍有不少机会。在上述材料外,羟基磷灰石、琼脂糖、细胞外基质等潜力材料在当下讨论较多。

以羟基磷灰石为例,该材料是一种天然存在的矿物质,其降解过程是通过水解和破骨酶作用,从而逐渐分解为钙离子和磷酸根离子,这种缓慢的降解过程使得羟基磷灰石填充剂的效果能够维持较长时间,通常在6个月至24个月之间,这比目前维持时间大致在6到12个月的再生材料相比拥有更长的有效性。

据了解,当下包括艾尔建、摩漾生物、金赛药业、昊海生科、德国Merz、华熙生物等在内的多家创新企业都已入局羟基磷灰石材料领域,并加速推动拿下羟基磷灰石在国内医美面部软组织注射填充领域的首张合规三类证。

资料来源:FDA、NMPA

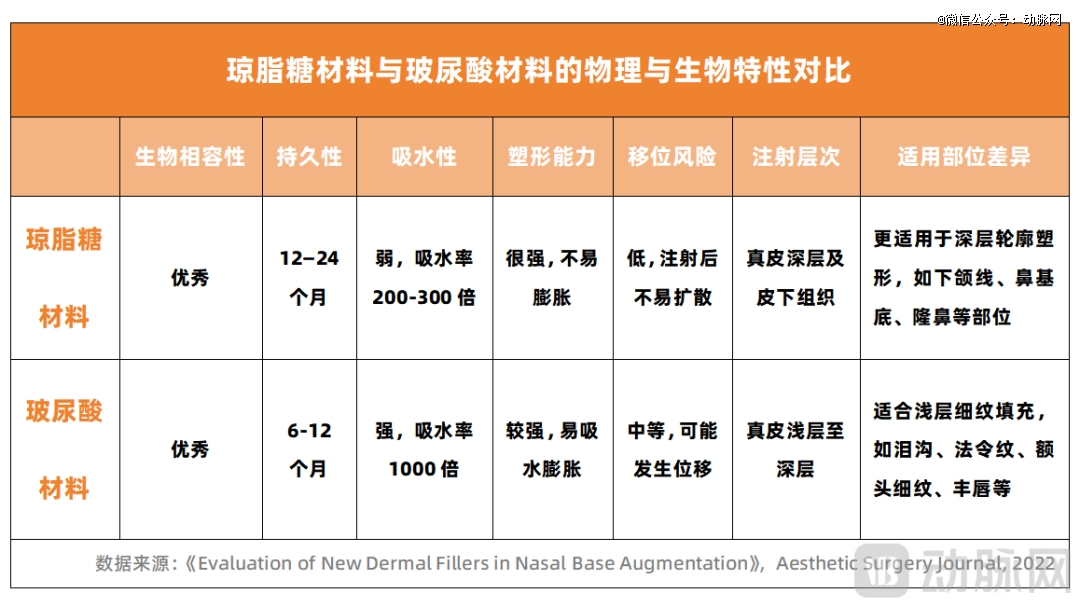

再看琼脂糖材料。作为一种从海藻中提取的天然多糖,其结构和成分相比琼脂更单一,纯度更高,生物安全性已得到广泛实验验证。正是凭借独特的物理和化学特性,琼脂糖正在医美应用中展现出巨大潜力。

目前,包括Advanced Aesthetic Technologie、Lonza、Bio-Rad Laboratories、贝融生物、花瓣生物等在内的创新企业正进行琼脂糖产品的研发和市场推广,以期通过改进琼脂糖的提取和纯化工艺,开发出更多适用于医美领域的高性能琼脂糖产品。

2024年12月,贝融生物提交的“注射用琼脂糖凝胶”被界定为三类医疗器械,旗下注射用琼脂糖凝胶AG15是全球第二款琼脂糖注射剂,现已进入临床阶段。

接着看细胞外基质,其是指组织中细胞以外的(非细胞的)部分,即为细胞所生存的环境,是精密而有序的网络结构。细胞外基质主要成分是胶原蛋白、弹性蛋白、纤粘蛋白、层粘蛋白、玻璃连接蛋白、腱生蛋白等,该材料可以支撑和维持组织的形态与功能,同时也可以影响细胞的行为。

由于细胞外基质的最主要成分是胶原蛋白,且具有在细胞层面和分子层面的刺激再生的作用,同时横跨“重组胶原+再生”两个概念,被不少行业人士认为是未来医美行业应用前景广阔的新材料。

当然,新材料的验证过程需要很长的周期,需要参与方不断解决从科研成果转化到临床试验,再到市场打磨整个流程中的难题,同时耐得住寂寞,迎接较长一段时间的成本支出和收入波动,这会非常艰难。

所以在这个过程中,需要创新企业与科研机构、监管机构之间紧密合作,共同为医美产业的可持续发展注入新的活力,从创新材料中诞生更多普惠于求美者们的新爆品。

【本文由投资界合作伙伴动脉网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。