旗下微信矩阵:

旗下微信矩阵:

四川大决策投顾 摘要:锑金属供给偏紧、需求稳增,基本面持续向好,锑价中长期中枢有望上行。

1.锑:战略小金属,广泛应用于阻燃剂、玻陶、军工等领域

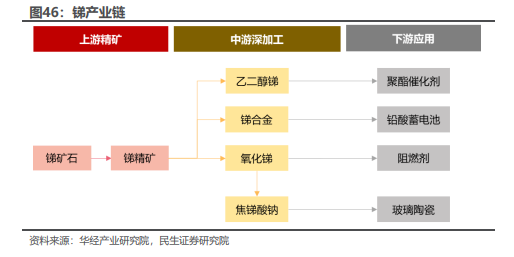

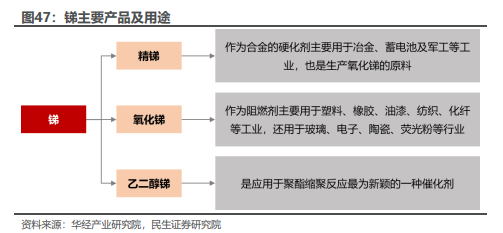

锑是全球稀有的有色重金属,呈现为银白色,常制成棒、块、粉等多种形状,易溶于王水,溶于浓硫酸,锑性脆易碎,无延展性,同时是热和电的不良导体,导热率和导电率仅为铜的 1/20 和 1/27,在自然界中主要存在于硫化物矿物辉锑矿(Sb2S3)中,是中国的优势矿产资源,主要应用领域为阻燃剂、铅酸蓄电池、光伏玻璃等。锑在工业制造中常被用作添加剂,被称为“工业味精”。从锑产业链来看,中游深加工方面,锑矿经过冶炼加工得到氧化锑、乙二醇锑、锑合金等产品,氧化锑又可继续加工为焦锑酸钠等产品。

下游应用方面,氧化锑主要与卤素阻燃剂配合应用于塑料、纺织物;铅锑合金主要应用于铅酸蓄电池阳极板栅;焦锑酸钠主要应用于玻璃澄清剂;乙二醇锑是工业制备聚酯化合物的主要催化剂。另外,锑在红外镀膜市场、掺杂市场等高科技领域也有广泛的应用。由于锑的化合物有较多用途,锑化合物的耗锑量已超过锑合金的耗锑量。

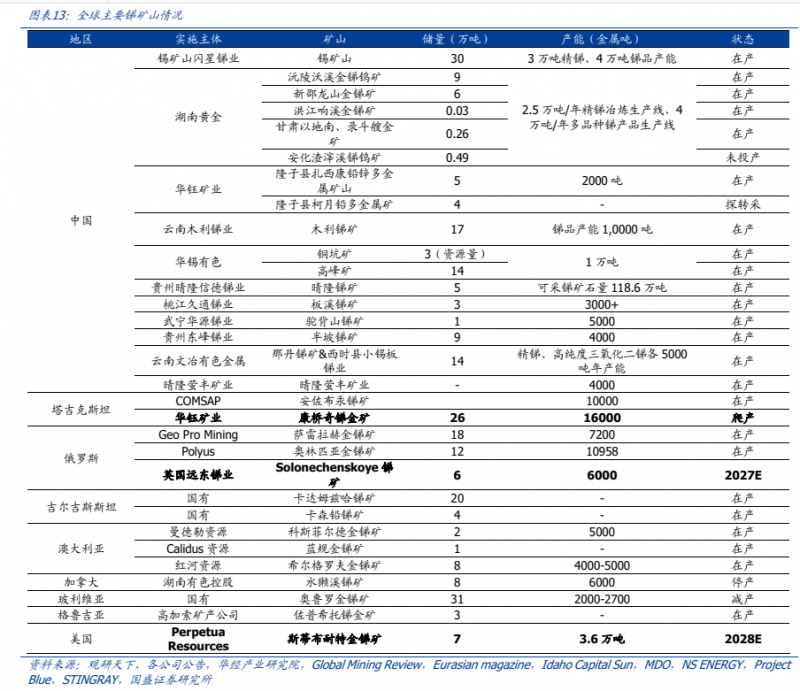

2.供给:中国优势矿种,全球资源端增量释放有限

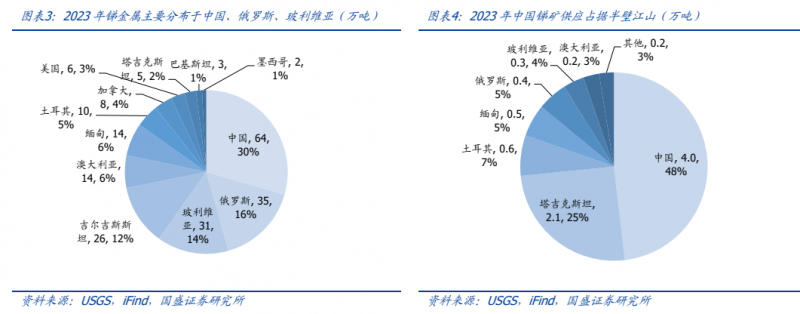

自然界中含锑矿物有 120 余种,具有工业利用价值的锑矿物仅有 10 种,包括辉锑矿、方锑矿、锑华等,其中辉锑矿(Sb2S3)是锑冶炼最主要的矿物原料。此外,锑还常与金、铅锌、钨、锡等金属矿伴生,作为副产品冶炼提取。供应结构来看,中国为锑矿最主要的供给来源,也是全球冶炼产能主要聚集地。据 USGS,2023 年中国锑矿产量 4 万金属吨,占全球供应 48%。

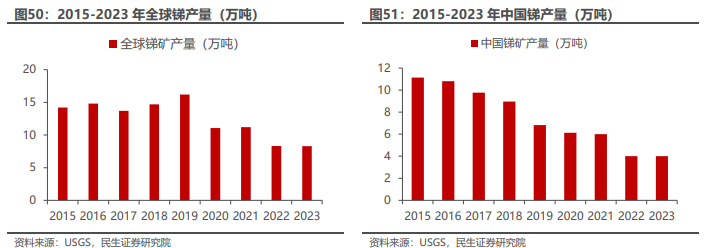

中国锑矿产量收缩,带动全球锑矿产量减少。2009-2014 年中国实行锑矿开采总量指标控制,叠加环保政策趋严,2015-2023 年中国锑产量逐年下降,由 11万吨逐步下降至 4 万吨。全球锑矿产量由 2015 年的 14.2 万吨,下降至 2023 年的 8.3 万吨。

国内增量:存量资源大量消耗难以扩产,未来锑矿供应增量乏力。据河北省自然资源厅,中国锑矿开发利用程度高,资源消耗量大,大型及超大型在产矿山多数已经开采 50 年以上,累计查明具有经济价值的锑资源量中 63%锑资源已被消耗。在已探明的 166 个锑矿中,已开发的锑矿为 71 个,当前经济技术条件下难以被开发利用的锑矿有 59 个,可规划利用的锑矿只有 36 个,其中多数为中小型规模的多金属矿床,矿石成分较为复杂,伴生有白钨矿、方铅矿、金矿,选冶难度、成本较高。近年来国内无新发现具有较大经济价值的矿床,锑资源保有量和质量呈下降趋势。

海外增量:近期以华钰矿业康桥奇锑金矿产能爬坡为主,增量项目有限。未来锑矿增量主要来自华钰矿业在塔吉克斯坦的康桥奇锑金矿项目,FEA 公司的 Solonechenskoye 锑矿项目和 Perpetua Resources 的斯蒂布奈特金锑矿。

➢ 康桥奇锑金矿:2022 年 7 月投产,目前处于爬坡阶段,规划 1.6 万吨锑产能,2024年前三季度产近 1500 吨,产能爬坡尚需时日;

➢ Solonechenskoye 锑矿:原计划 2023 年建成,但由于地缘政治冲突,项目推迟至2027 年投产,项目规划锑产能 6000 吨;

➢ 斯蒂布奈特金锑矿:该矿山黄金储量为 136 吨,锑储量为 6.7 万吨,是美国*的金、银和锑矿之一,也是美国*锑矿,1992 年该矿山停产。2024 年 9 月,美国相关部门授权了 Perpetua Resources 恢复该矿山开采工作。公司规划建设期三年,预计 2028 年建成,达产后产锑 3.6 万吨。

资源增长乏力叠加环保压力,国家政策加剧锑产量下滑。锑及其化合物普遍存在于各种环境中,是世界卫生组织、美国环保局和欧盟公认的新晋污染物。含锑金属或煤矿以及其他工艺应用锑开采时,都能产生含锑的废气、废水和废渣。对锑精炼时要加入纯碱或片碱进行脱砷处理,由此产生的固体浮渣叫砷碱渣,有剧毒、易溶于水,易对环境造成污染。从国内锑资源及生态环境角度考虑,由于以辉锑矿为主的锑资源逐渐消耗,近年来环保政策逐步趋严,环保督察及特别排放要求使企业生产成本增加,迫使锑矿企业采取减产或关闭措施,开采总量和资源出口总量控制政策加剧了企业获得探矿权、采矿权的难度,叠加效应进一步降低国内锑矿产量。

3.需求:传统阻燃剂需求稳定,光伏玻璃带动需求增量

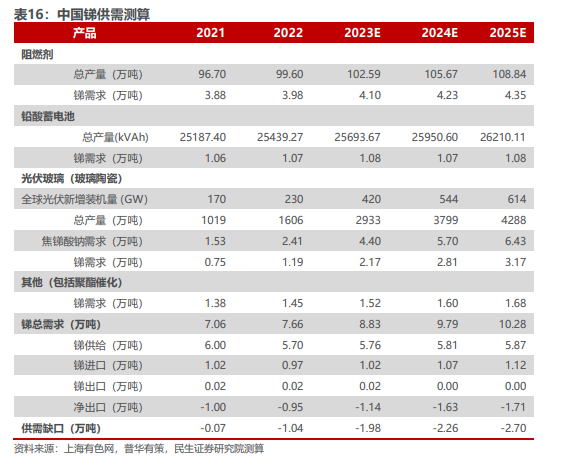

2023 年全球锑消费合计约 16.3 万吨,主要来源于阻燃剂。从锑市场的消费结构来看,据我们测算,2023 年全球锑消费量约 16.3 万吨,其中阻燃剂占 49%,主要用于塑料、电子电器设备、橡胶、纺织品、涂料、家具和纸张等;光伏玻璃占比 22%,铅酸电池占比 12%,催化剂占比 12%,其余则应用于合金领域等。目前光伏玻璃需求占比已具规模,随光伏装机增长及双玻渗透存在增量预期。

预计到 2025 年国内锑需求量将达到 10.28 万吨。2021 年国内阻燃剂产量达96.70 万吨,假设阻燃剂含锑量为 4%,2021 年国内铅酸蓄电池产量达25187.4kVAh,假设每 10000kVAh 蓄电池消耗 0.42 万吨锑金属,对应的锑需求量为 1.06 万吨。2021 年国内光伏玻璃产量达 1019.05 万吨,其中焦锑酸钠占比0.15%,2021 年国内其他领域锑需求为 1.38 万吨,锑进口与锑出口分别为 1.02万吨和 0.02 万吨。结合阻燃剂、铅酸蓄电池、光伏玻璃和其他领域来看,预计到2025 年国内消耗的锑金属量将达到 10.28 万吨,锑缺口约为 2.70 万吨。

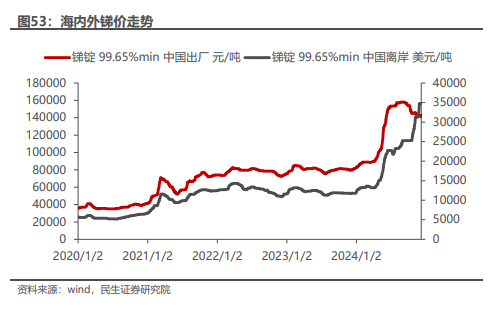

4.锑矿进入“管制时代”,锑价中枢明显上移

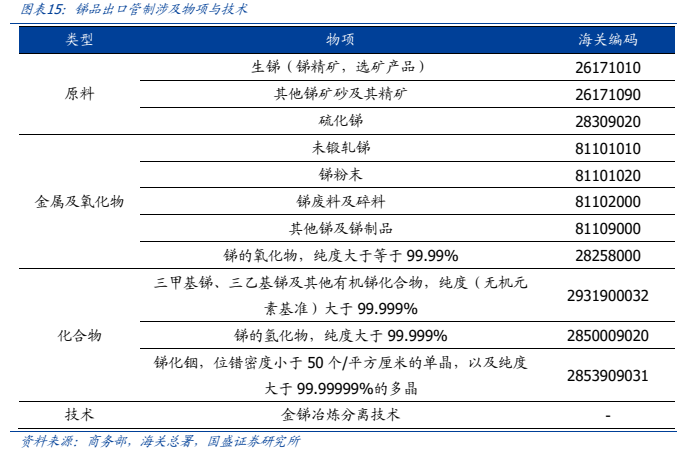

2024 年 8 月 15 日,商务部、海关总署发布《关于对锑等物项实施出口管制的公告》,对锑矿及原料、金属锑及制品,锑的氧化物(纯度大于等于 99.99%)等物项进行出口管制,“未经许可,不得出口”。2024 年 12 月 3 日,商务部发布《关于加强相关两用物项对美国出口管制的公告》,原则上不予许可镓、锗、锑、超硬材料相关两用物项对美国出口。

短期对于国内需求侧产生压制,导致国内锑价略微承压,但加剧海外锑供给短缺,海外锑价因此加速上行,国内外锑价价差达约 10 万元。

5.金属锑投资逻辑与相关个股梳理

供给端新增项目有限,近期爬产项目仅塔铝金业项目;存量矿山受制于环保及品位下移难有更多增量,预计供给端弹性有限。需求端传统阻燃剂、聚酯催化剂需求虽有替代预期,但锑品综合性能仍占优势,衰退进程耗时较长;看好光伏玻璃领域需求增量,同时地缘政治冲突持续或形成对锑品常规性收储备货需求。综合来看,我们认为锑金属供给偏紧、需求稳增,基本面持续向好,锑价中长期中枢有望上行。

建议关注把持优质资源的矿企有望长期受益于锑行业景气向上:华锡有色、华钰矿业、湖南黄金。

参考资料来源:

1.2025-1-5国盛证券——锑:稀缺战略小金属,供需缺口刚性板块景气向上

2.2024-12-19民生证券——“优势在我”,顺“势“而为

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)