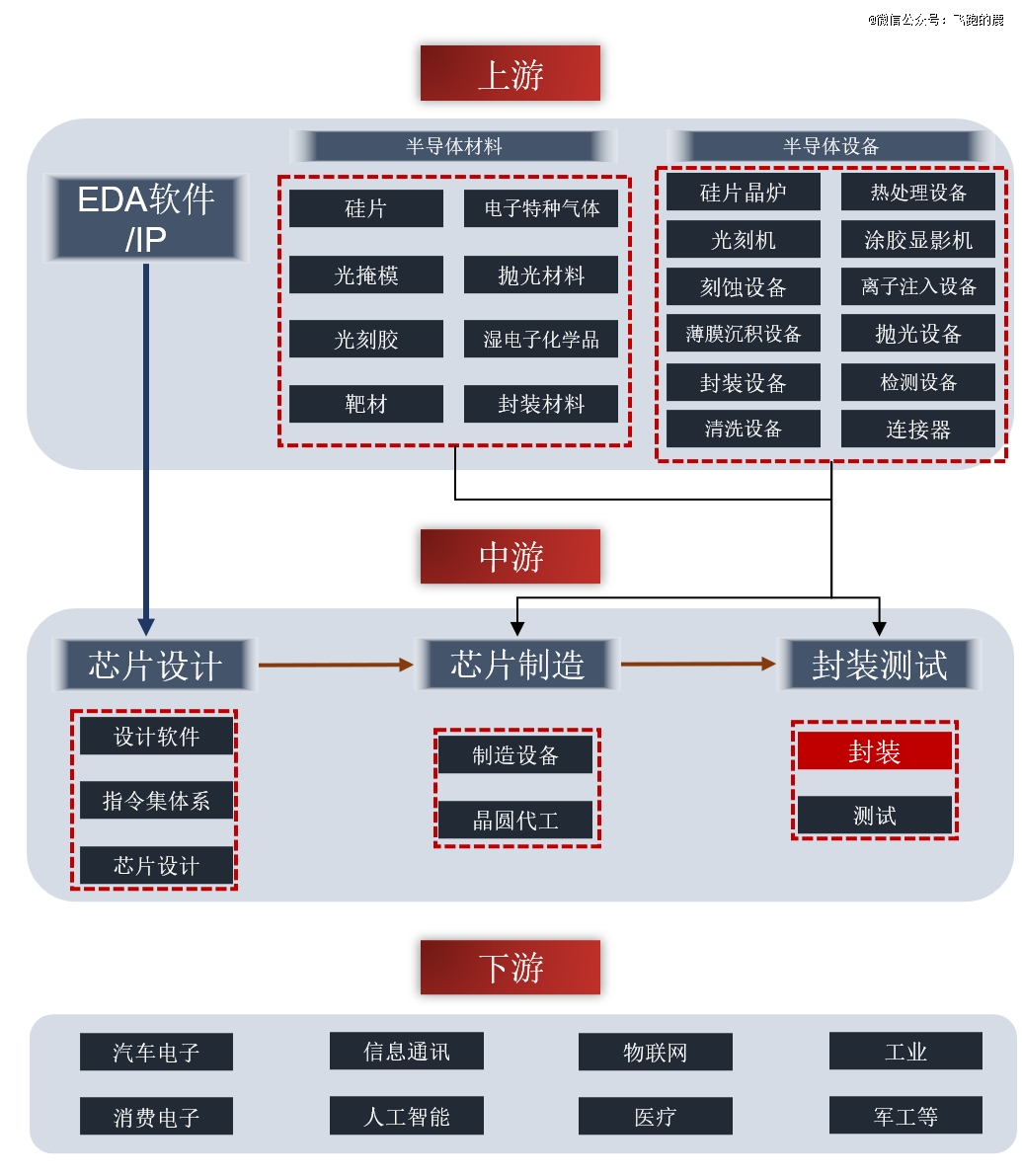

01 半导体全产业链

02 半导体 3 大核心

全球半导体产业在AI算力爆发与存储超级周期的双重驱动下迎来历史性高景气。世界半导体贸易统计组织(WSTS)最新预测,2026年全球半导体市场规模将突破1.5万亿美元,同比增长约90%,首次迈过万亿美元大关。

而其中,半导体产业的三大核心赛道——材料、设备与封测,构成了从基础支撑到终端实现的价值链条。

材料是产业的基石,其纯度与性能直接决定了芯片的*良率与可靠性,为微观世界的精密运算提供物理根基。

设备则作为技术引擎,肩负着将设计蓝图转化为物理实体的重任,通过光刻、刻蚀等精密工艺,在纳米尺度上对材料进行精准操控。

封测作为产业链的后道枢纽,不仅承担芯片的物理保护与电气连接,更通过先进封装技术突破摩尔定律的边界,是实现系统性能整合与最终价值兑现的关键环节。

03 半导体【材料】

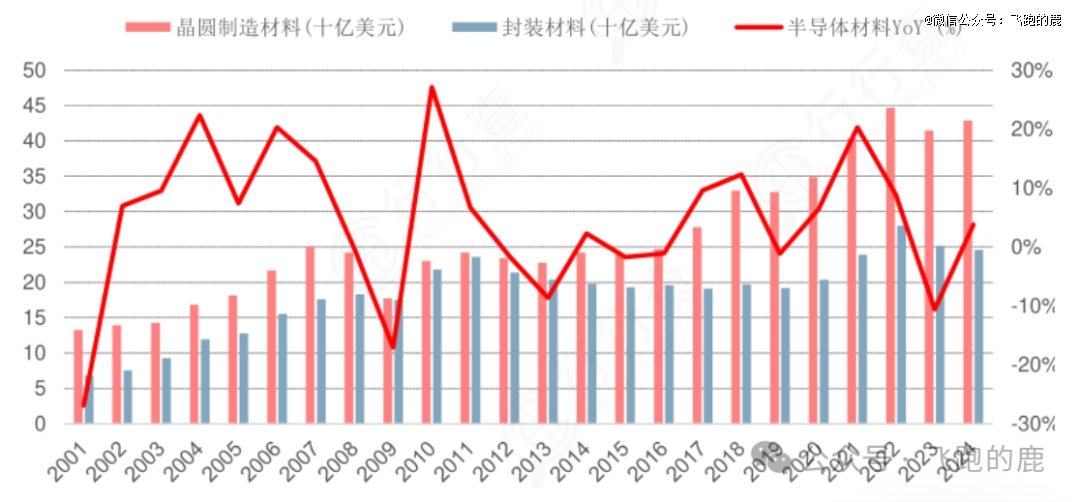

放眼行业发展规律,半导体材料具备极强周期属性,行业行情涨跌,和全球半导体整体产业景气度深度绑定,二者走势高度同步。

落到国内市场层面,我国半导体材料已经完成重点品类全域基础布局,但行业结构存在明显短板,产能产品集中于中低端赛道,高端材料赛道依旧被海外外资企业垄断,国产替代具备极强战略必要性

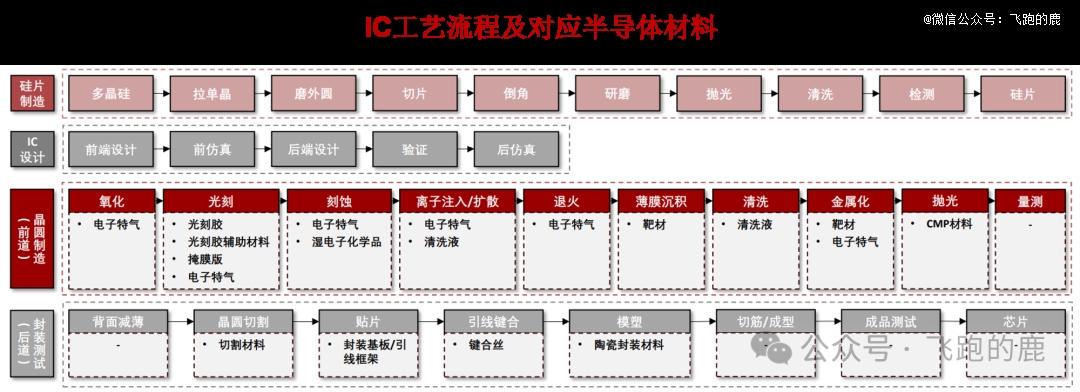

细分品类维度分化明显:硅片、光刻胶等高技术壁垒高端材料,现阶段国产化比例处于低位;封装材料技术门槛偏低、工艺成熟,国内供应链配套完善,国产化率已达到较高水平。

长期发展视角下,国内半导体材料行业一方面要攻坚核心高端材料技术,打破领域技术封锁,补齐产业链短板;另一方面可通过外延并购整合上下游资源,搭建一体化平台型企业,依托资源整合实现行业跨越式发展。

03-1、核心逻辑与数据

材料需求通常滞后于晶圆厂稼动率约2个季度,当前多数晶圆厂已处于满产状态,为未来的材料需求提供了明确保障。

本轮长周期背景下,产业链上下游正从单纯的博弈转向合作,下游晶圆厂为保障交期将主动让渡部分利润,上游材料具备实质性的涨价基础。此外,随着3D NAND堆叠层数提升和先进制程推进,对材料纯度要求提高,单位价值量将大幅增长。

前端指标已现拐点:作为基础材料的硅片,其2026年Q1全球出货量已实现13.1%的同比增长,呈现加速态势。

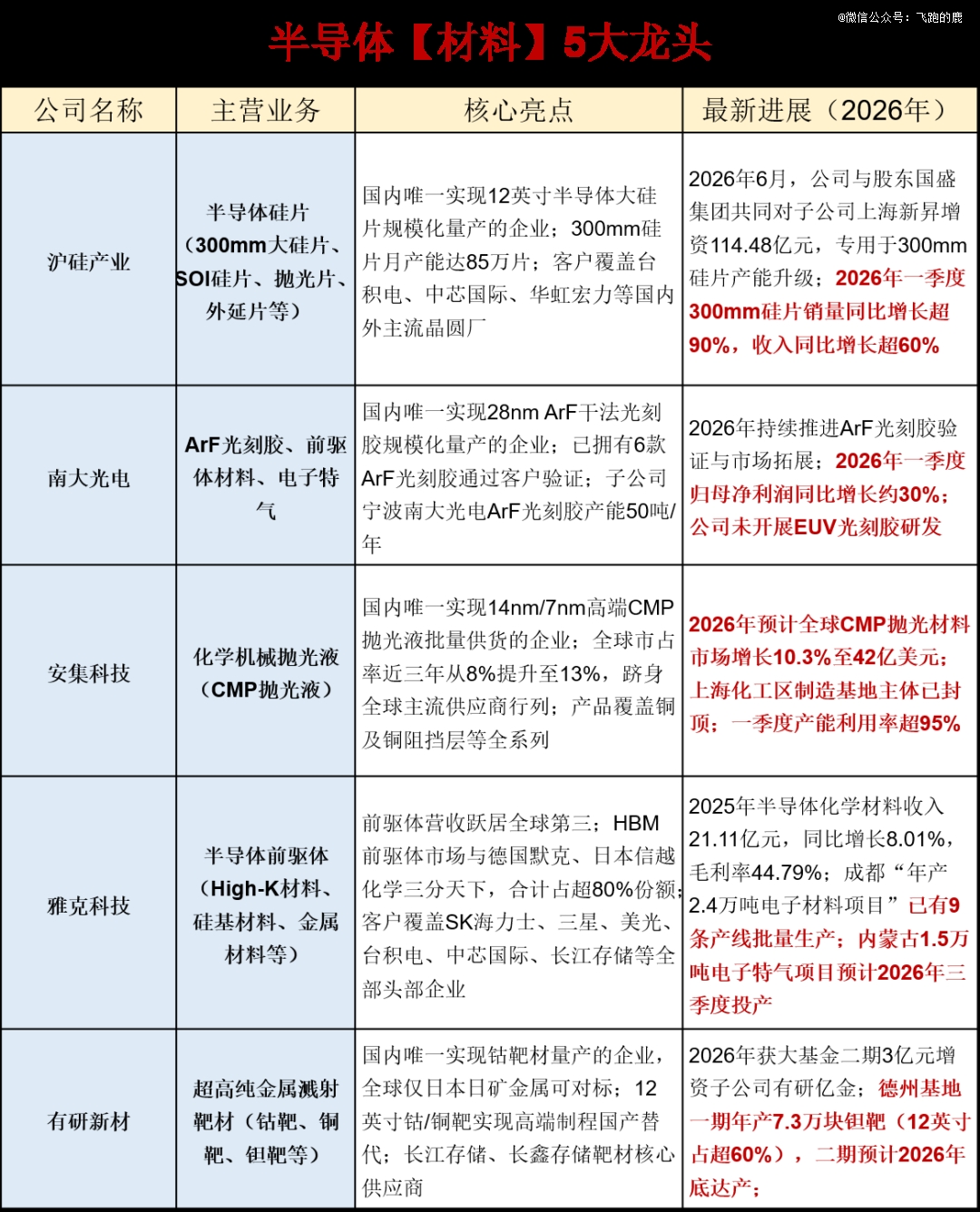

03-2、核心龙头公司

04 半导体【设备】

半导体设备赛道,当前正处于全球AI产能扩张叠加国内自主可控推进的双重上行周期。结合底层产业逻辑与业绩增长弹性判断,先进封装设备、薄膜沉积设备、刻蚀设备、量检测设备,是板块增速空间*、产业链话语权最强的四大核心细分领域,相当于半导体制造环节的四大核心基建部件。

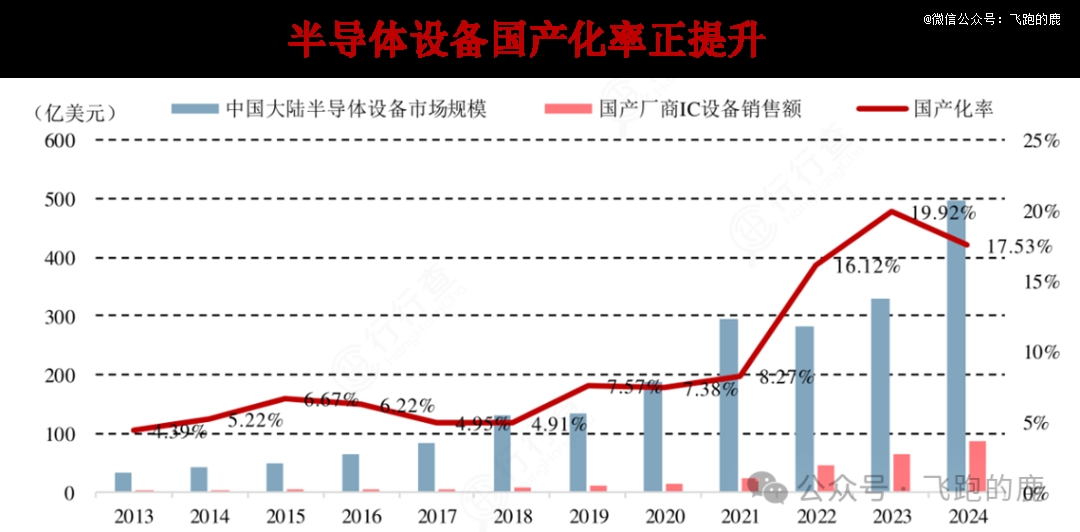

国内半导体设备国产化进程稳步推进,国产化率从2017年13%稳步抬升,2026年将迎来国产化订单集中落地兑现阶段。现阶段国内本土晶圆厂产能扩建,已将国产设备纳入优先采购序列,产业逻辑闭环清晰,本土设备企业长期增长通道正式打开。

04-1、核心逻辑与数据

前道设备的核心驱动力来自AI算力需求引发的先进逻辑(FinFET向GAA/CFET演进)与存储(HBM带动DRAM升级)的新一轮资本开支周期。当前产业定价权正从芯片终端向设备与零部件环节结构性上移,由于海外设备交期拉长,国产设备凭借交付和性价比优势迎来出海机遇。

同时,零部件环节因固定成本高、扩产周期长(12-18个月),正经历全链条涨价潮,成为本轮行情中利润弹性*的方向。

市场规模超预期:SEMI已将2026年全球前段半导体设备市场规模增速预期大幅上调至23.5%(达1522亿美元),其中中国市场预估规模为449亿美元。

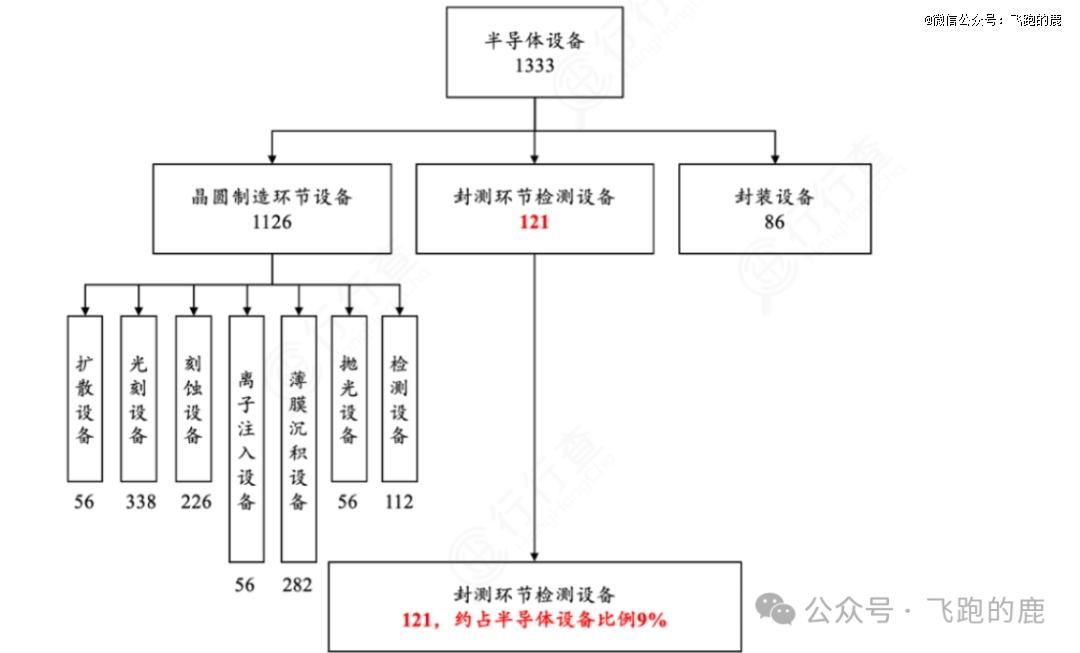

国产替代空间分化:刻蚀、薄膜沉积等环节国产化率已达40%-50%,而光刻、量测检测、离子注入等环节仍低于20%,这些薄弱环节国产化率每提升1个百分点,将对应10亿至100亿元的替代空间。

业绩释放存在时滞:设备订单转化为收入通常有6-12个月的滞后性,2026年上半年的表观业绩并未充分反映本轮高景气,真正的业绩弹性将在2026年下半年至2027年集中释放

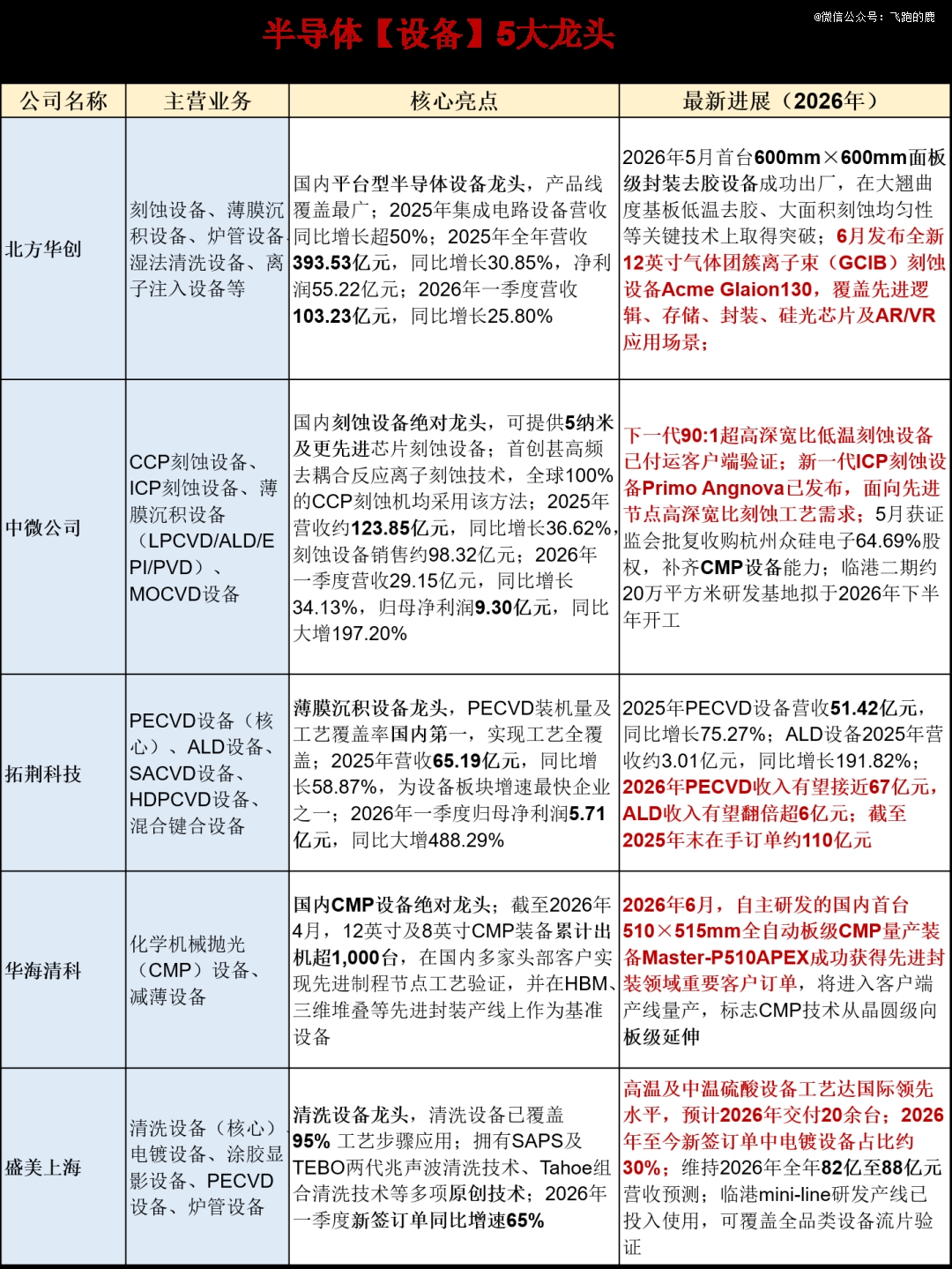

04-2、核心龙头公司

05 半导体【封测】

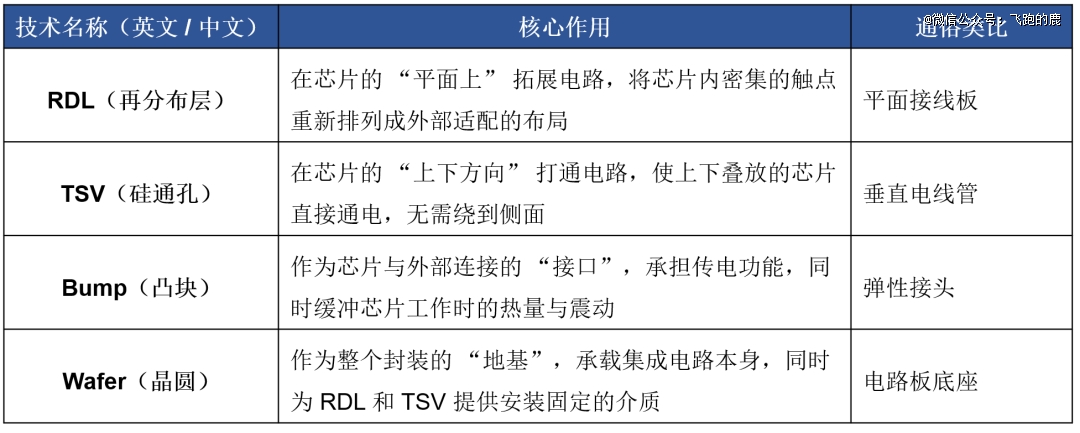

半导体设备赛道下的先进封装与传统封装存在本质差异,二者区分核心在于芯片对外电路的互联架构。传统封装依靠金属引线完成信号传输,逻辑等同于设备之间外接导线,传输效率存在明显上限。

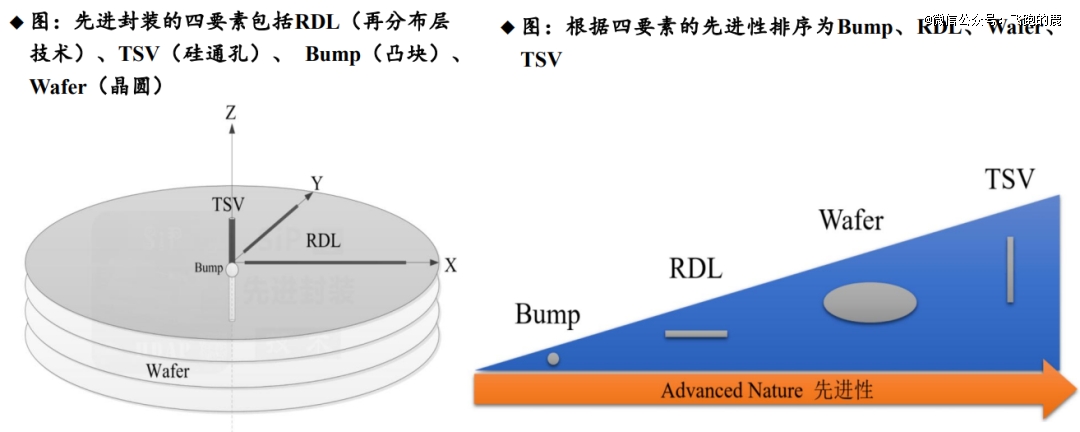

先进封装取消引线结构,以凸块、中介层作为信号载体,大幅提升传输速率。先进封装划定四大核心判定标准,具体分类如下:

任意封装产品满足四项标准其中一项,即可划入先进封装范畴,四类标准各自对应独立工艺功能,边界清晰互不重叠。

05-1、核心逻辑与数据

随着摩尔定律逼近物理极限,算力瓶颈已从前端制造转移至后端的先进封装(如2.5D/3D、CoWoS)。当前封测端正经历罕见的供需错配:下游AI需求爆发,但上游供给被厂房、设备、特种材料(如高端覆铜板交期拉长至15-20天以上)三重瓶颈死死卡住。

在设备端,封测设备(特别是测试机)的投资逻辑与前道设备完全不同:它不依赖于地缘政治驱动的国产替代,而是依靠全球技术*能力。一旦技术达标,即可直接进入日月光、安靠等全球龙头的供应链,具备极强的Alpha属性。

先进封装占比跨越临界点:2026年全球封测市场规模预计达1178.5亿美元,其中先进封装占比将达到44%(部分机构预计超54%)。

产能紧缺常态化:台积电CoWoS产能年复合增长率超80%,但仍被预订至2026年底,产能短缺预计到2027年才会略有缓解,溢出订单正加速流向传统OSAT大厂。

测试设备需求暴增:AI芯片复杂度和HBM堆叠导致测试时间成倍增加,预计2026年SOC(算力类)测试机市场需求同比增速将超过30%,存储器测试机同比超过20%。

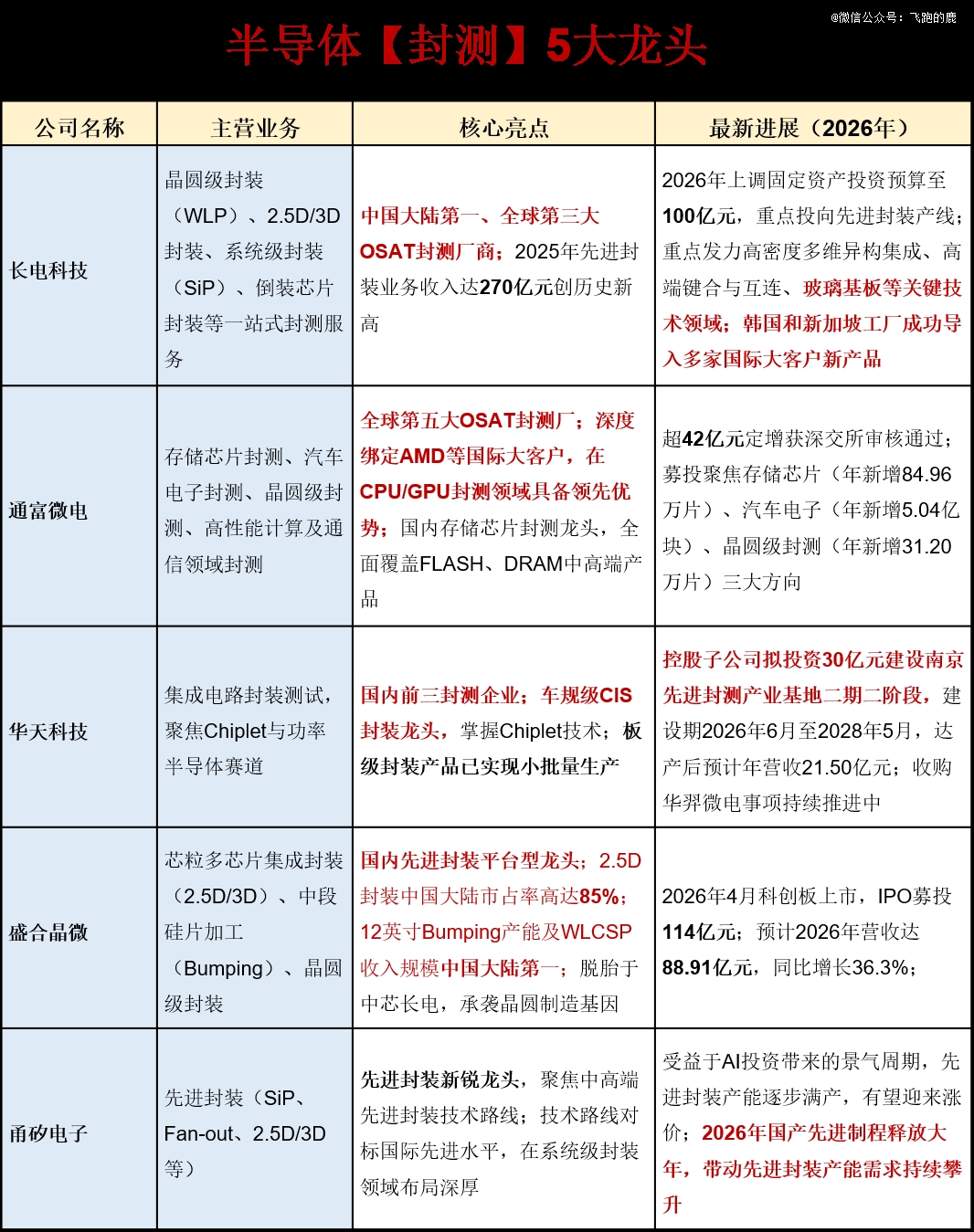

05-2、核心龙头公司

【本文由投资界合作伙伴微信公众号:飞跑的鹿授权发布,本平台仅提供信息存储服务。】

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。