由于新冠肺炎影响,央视决定延迟播出今年的“315晚会”。

这一消息让现金贷玩家又看到了一段时间的“希望”,纷纷在朋友圈欢庆“又可以冲一阵了。”

自去年央视“315晚会”点名“714高炮”后,现金贷行业确实消停了一段时间。

只是当热搜一过,他们又开始浮出水面,或者说,他们只是换了一种姿态继续收割,生生不息。

当前现金贷市场,真正会玩的行家,已经不再是靠“高利息覆盖高坏账”的思路来运营产品,暴力催收这种明摆着犯罪的事情,他们才不会涉及。

他们根本不靠放贷赚钱。

现在的他们,靠的是一个人200-300多元的会员费、个人信用报告审查费来赚钱。

在圈里,他们有自己独特的称呼术语——“前期产品”或者“前期贷超”,没有标准定义。

用户绑定了银行卡,他们就成功了一半

其实在2018年的时候,前期贷超、前期产品就开始风靡了,只是那时候野心大的玩家还是喜欢直接玩“714”砍头息放贷。

那个时候,玩“714”的是看不起玩前期贷超的。

前期贷超怎么玩?简单来说,就是在用户申请该平台服务的前期,会收一笔费用。

前期贷超一般以短信或者“贷中贷”等渠道获客,通过“保证下款”、“已有xx人借款成功”等诱导性语言,让用户下载APP,并注册填写资料。

一旦用户绑定银行卡后,他们几乎就成功了一半。

这时候前期贷超会让用户购买一个会员卡或者一份个人信用报告,价格不等,市场常见的价格在299元-399元。

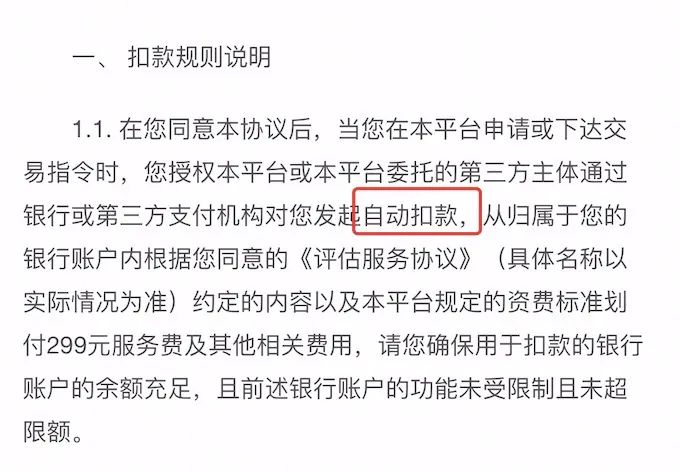

图片来源:今日好借APP

这里有两种情况,一、平台自动代扣费用,一般在用户绑定银行卡的同时,就会直接代扣掉这笔费用,用户基本无感知。他们会很“机智”的在用户协议中写“您授权本平台通过第三方支付机构对您发起自动扣款……”如此一来,只要用户同意这用户协议,那么无需输入验证码和支付密码,平台可以直接扣款;

二、协议支付,因为需要用户输入验证码,因此用户感知会比较明显,用户流失率比较高。

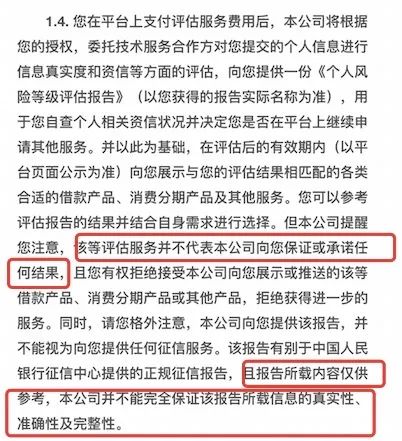

虽然让用户购买会员服务时会打着“额度更高”、“保证下款”的承诺,但用户付了会员费后,至于平台究竟能否下款,那就是另外的事了。

毕竟,他们在用户协议中其实用很小的字提醒了用户“额度和息费以实际放款为准”。或者说,用户购买了“个人信用报告”,实际上用户协议也写清楚了“该评估服务并不代表公司向您保证或承诺任何结果。”

某前期贷超“霸王”服务协议

权益越来越多,主动抱知名产品大腿

由于很多用户被扣了会员费,却没有下款成功,这类平台也会引来投诉。

所以,机智的前期贷超,开始逐渐丰富会员权益,有些会加上视频网站会员或者某些商城满减优惠券等。

如此,即便用户要投诉,平台也有“我并不是没有给你提供权益”的说辞。

其实前期贷超最难的环节还是上面提到的代扣支付环节。要想在用户不知不觉的时候就扣掉一笔会员费,*找到可以代扣的支付平台合作。

大部分的第三方支付企业并不会向无放贷资质的平台提供服务,但也不排除有一些小型第三方支付公司冒死尝试,毕竟这类服务风险大,利润却很高。

对于一些没有办法接到支付通道的前期贷超来说,有的会调用某个电商平台的支付通道,或者用第四方支付来让用户主动支付,只是这样的话,聪明的用户并不会为所动。

实际上在投诉平台,搜索“恶意扣费”,总会出现某支付+某借贷平台的组合投诉,这便是这家支付公司为这家借贷平台提供了支付通道。

为了“诱惑”借款人注册申请,前期贷超们无所不用其极。比如,上架一些知名借贷产品,并打出“保证下款”之类的诱导宣传,让借款人误以为该贷超与这些知名产品之间有合作。实际上这些知名产品并不能点击,更多的是平台仿冒了一个知名产品的马甲包,用户填写手机号后又会让下载另一个贷超。

有银分期推荐产品,实际上并未与上述借贷产品合作

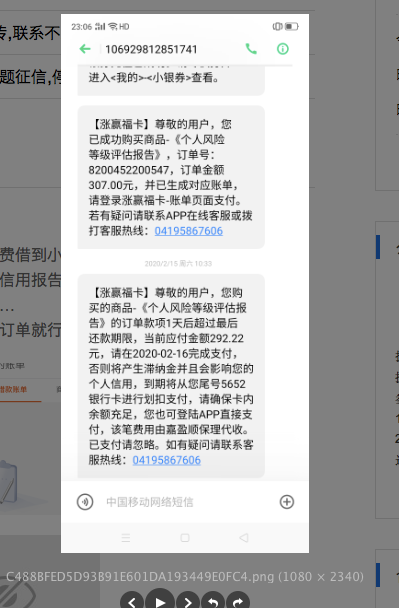

更离谱的玩家,让用户必须购买个人信用报告,并向用户生成一笔个人信用报告的服务费账单,如果用户银行卡内没有足够钱扣这笔账单费用,在规定的几天里也没有付这笔费用,平台还会收取用户的逾期费。

毫不夸张地说,他们向用户放了一笔几百块的贷款,用户不仅有拿到钱,还需要支付逾期费用!

关于贷款超市的玩法,伴随着相关部门对现金贷的监管趋严,却演变的愈发奇怪。

假设一家前期贷超一个会员收费299元,一个一般的平台一天收获20000个注册用户算中等水平,按市场6%的转化,一天的会员费收入在358800元,一个月收入1076.4万元。

这仅是一家中小平台的情况,大型前期贷超玩家,一天上万的注册用户是很平常的事。

他们从短信通道买量,从中小型贷超导量,靠马甲包在各大应用市场导量,厉害的商务也会去一些地方性驾校APP、记账APP导量。

游走在灰色地带,越来越疯狂

用贷超从业者林跃的话说:总有人想借钱,总有量导不完,花300块钱尝试一下能不能借到更多钱的大有人在。

生生不息的贷超玩家,他们并没有向用户放贷,所以似乎无法以“高利贷”的名义来定义。

但也有分析认为,涉嫌违法的恶意扣费的平台,借款人可直接向平台方所在地的市场监管部门投诉。

此外,按照《广告法》规定,发布虚假广告的,由市场监督管理部门责令停止发布广告,责令广告主在相应范围内消除影响,处广告费用三倍以上五倍以下的罚款,广告费用无法计算或者明显偏低的,处二十万元以上一百万元以下的罚款。

不过在林跃看来,罚款又不是进监狱,胆子大的玩家并不怕。

至于央视315晚会如果关注到了他们这群小众玩家,那市场该如何发展,又是另当别论了。

(以上人名为化名)

【本文由投资界合作伙伴微信公众号:新流财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。