2020年6月1日,网易宣布将在香港主板公开发行1.7亿新股,代码:9999.HK,募集资金超过200亿港元。预计6月11日挂牌交易。

用户感觉网易产品好用,同行认可网易的产品研发和运营能力。投资者对网易最深刻的印象就是“善变”。2016年,笔者在虎嗅发表《网易善变,丁磊有道,16年间三次重生,玩遍四大变现模式》,认为:

在中国互联网企业中,历史悠久的网易是最善于变化的,与之同时代的新浪、搜狐虽然与时俱进地进行多般变化,在搜索、游戏、视频、微博等领域进行了一轮又一轮的创新,但都不及网易成功。

转眼四年过去,善变的网易又变了。

投资回报堪比茅台

网易是中国最早的互联网公司之一,2000年6月就已登陆纳斯达克,但那是一次“流血上市”。

2000年2月美联储宣布加息,流动性减少,市场对资产的要求提高。已上市互联网企业股价暴跌,未上市的拿不到风险投资纷纷倒闭,互联网泡沫破裂。

在这样的背景下,新浪、网易、搜狐先后于2002年4月14日、6月30日、7月12日登陆纳斯达克。尽管定价很低、堪称“流血上市”,但还是难逃破发厄运。网易*跌至0.51美元(未复权),“1美元保卫战”打了一年多,几度被传贱卖。

真是应了那句“杀不死我的只会令我更强大”。“三大门户”中最惨的网易,后来发展得*,给投资者带来的回报堪比茅台。

2020年6月2日,网易收盘价408.65美元。假如没有2006年的“一拆四”,网易现在的股价应该是1634.6美元,为IPO发行价的105.5倍。

2000年6月上市以来,网易带给投资人的年化回报率为26.2%。同期,纳斯达克综合指数年化回报率为4.5%。

2014年开始,网易将季度净利润的25%用于现金分红,计入派息收益,投资回报率约可提高0.5个百分点。

2001年上市的茅台(600519SH),发行价为31.39元,2020年6月2日收盘价为1410.71元,不计分红派息,年化回报率为22.2%。

据统计,1965~2014年间,巴菲特的年化收益率是21.97%。在跨越半个世纪的漫长岁月保持20%以上的年化回报率,且投资管理的规模越来越大,股神名不虚传。基金经理拿10个亿押中一只牛股,赚到100%的收益,运气的成分很大,给他100亿、1000亿,就很难找到合适的标的了。

无论如何,从网易上市一直持有,说“最近20年跑赢巴菲特”,这话没毛病。

回顾二十年的历程,可以发现网易最核心的能力不是产品研发及运营能力,而是它的“善变”,对互联网公司而言这种能力生死攸关。

没有人能预测未来,2000年没人知道7年后将会诞生智能手机——包括乔布斯本人——更不用说预见这东西将大行其道。无法预测未来,只好随机应变,不善变化的前浪将被“拍死”在沙滩上。网易善变体现为在不同发展阶段能够推出“明星”业务,像多级火箭为业绩成长提供源源不断的动力。

站在今天的角度:广告、增值服务是前浪;游戏是中浪;网易有道、网易云音乐是后浪,再过二十年,这些都是前浪。任何互联网企业想活得好、活得久,给投资人丰厚的回报,都要靠变。

网易的前浪

网易成立于1997年,早期探索过搜索、免费邮箱、软件开发等业务。1999年,确立“门户网站+广告变现”模式并组建了广告销售团队。

互联网生意的本质是流量变现,方式有四种:广告、增值服务、游戏、电商。

起初网易是单纯的互联网门户。当年互联网人口少、广告收入微薄;2002年无线增值服务的兴起救活了网易。

广告、增值服务是网易的前浪,2002年营收合计1.95亿元,占总营收的88.5%。2006年,广告、增值服务营收合计3.61亿,占营收中的比重降到16.7%。

网易的前浪并没有被“拍死在沙滩上”,而是“源泉滚滚,不舍昼夜”。广告业务逐年稳步增长,2016年收入突破20亿。2018年,网易广告收入达到25亿、约合3.9亿美元(2018年平均汇率为6.44元人民币兑1美元)。

增值服务一度沉寂,2005~2010连续六年收入低于1亿,2011年开始发力上攻。2014年收入突破10亿,2015年暴增至37亿,2018年收入达52.3亿。

从2019年Q3开始,网易改变了营收分类方式,广告、增值服务收入被纳入“创新及其他业务”,不再单独披露。

网易的前浪退休了。新浪、搜狐的前浪还要再奋斗下去。2019年,新浪、搜狐广告收入分别为2.2亿美元、2.3亿美元。

中浪和“准后浪”

从2002年开始,网易利用增值服务带来的喘息机会开拓网络游戏。2003年、2004年,线上游戏服务营收分别为2.03亿元和6.29亿元,2005年达到13.8亿元。

2006年3月网易股价逼近100美元,“1美元保卫战”成为遥远的过去,实施“一拆四”,说明网易彻底摆脱生存危机,再也不担心会跌破1美元了。

此后15年,网易游戏长盛不衰,收入不停创新高,2019年收入464亿,占营收的78%。由于光芒太胜,以至网易被视为“游戏公司”。

“中浪”在网易营收中的地位有过一次“沉浮”:

2005年、2006年,游戏收入分别为13.8亿、18.6亿,占同期营收的85.5%和85.8%;到2014年网易游戏收入98亿,占营收的83.8%。

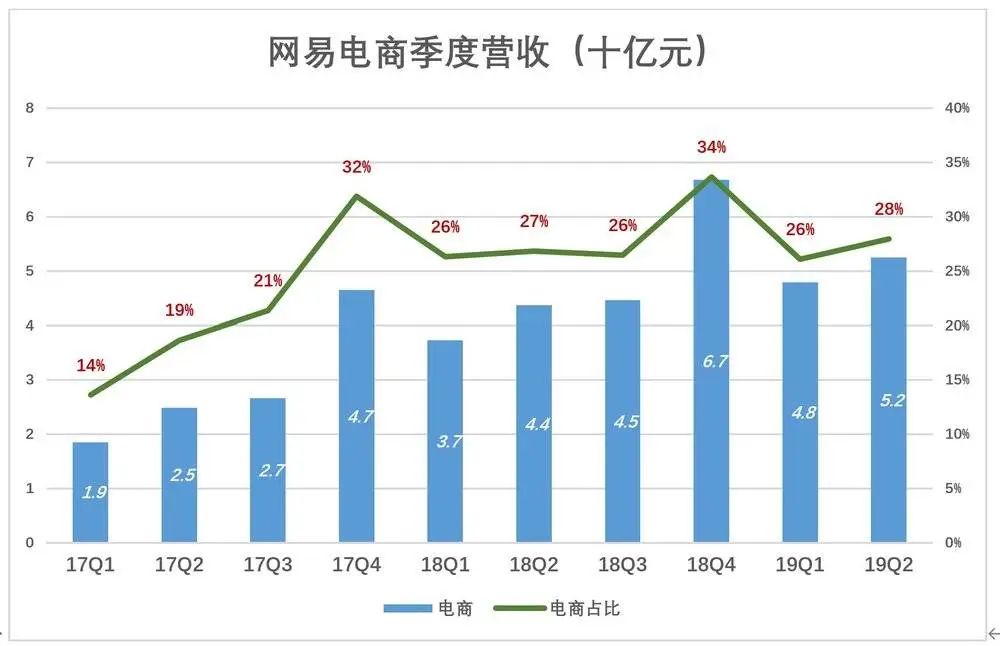

2015年情况发生了变化,游戏收入大幅增至173亿,占营收的比重反而降到75.9%,原因是电商这个“准后浪”的崛起。2018年,游戏收入占比跌到60%。

2019年,游戏收入在网易总营收中的比重再度提高到78%,因为“准后浪”电商退潮了。

早在2000年前后,网易已经开始尝试电商,2014年正式发力,财报中“邮箱、增值服务及其它”的提法退役,代之以“邮箱、电商及其它”。

2015年Q4,“邮箱、电商及其它”的收入达17.91亿元,同比、环比增幅分别为355%和78%。最近8个季度,网易总营收提高了234%,而邮箱、电商在总营收中的份额从5%(2014年Q1)提升到23%(2015年Q4)。

2018年起,电商业务营收开始单独披露,并对2017年各季度进行了追溯披露。

2017年Q4,电商业务季度收入从Q1的19亿提高到47亿,占季度营收的32%。2018年电商收入增长放缓,但还是在Q4实现67亿收入,占季度营收的34%。

虽然同为流量变现模式,电商与游戏有天壤之别,财务上最突出的特点是毛利润率远低于游戏。随着电商收入占比一路走高,网易的毛利润率从2014年的72%降至2018年的42%,掉了30个百分点!

在拉低毛利润率的同时,电商业务还明显抬高了费用率。2017年Q1毛利润率54.9%,三项费用合计占营收的19.9%,经营利润率35%。2018年Q4,毛利润率38.6%,三项费用合计占营收的27.3%,经营利润率仅为11.3%。

回过头来看,网易擅长的是互联网产品开发和运营。而实物电商涉及供应链管理和物流服务,纯互联网公司介入实体电商学习成本过高,百度做外卖、汽车之家卖汽车、房天下卖房都没能成功。再说中国消费者已经被天猫、京东“惯坏”了,网易缺乏“头拱地”伺候人的基因。搞不好靠“产品好用”累积下的美誉,会被电商业务的纰漏蚕食。

2019年9月,网易宣布与阿里达成战略合作,后者以20亿美元全资收购考拉。

考拉在跨境电商领域的地位仅次于天猫国际,与小红书、洋码头相比,在品牌、资金、市场份额方面有较大优势,远没到做不下去的地步。#敢试,不行就撤#

后浪

卖掉考拉后,有道、云音乐成为网易的后浪。网易云音乐于2019年9月搞定7亿美元融资,领投的是阿里;网易有道则已瓜熟蒂落,于2019年10月25日在纽交所上市,这倒方便了我们考察这位“后浪”的成色。

以往外界对网易有道了解很少,只知道有道词典、有道云笔记好用。看了有道财报才发现,原来有道也是善变,毕竟是有网易的基因。

网易有道的原始模式属于“三级火箭”,即工具 - 场景 - 变现。工具吸引用户、场景沉淀用户、变现完成闭环。

“工具”是有道词典、有道云笔记等学习类产品,“场景”是有道在线教育平台。截至2017年末、2018年末和2019年6月末,平均MAUs分别为7370万、9640万和1.05亿,“变现”方式是线上营销(即广告)。

2017年的3.06亿广告收入占网易有道营收的67%;2019年广告收入4.53亿,占营收的34.7%;2020年Q1,广告收入9925万,仅占营收的18.3%。

搜狗、奇虎360、暴风、迅雷、美图、墨迹、鲁大师……实践证明:“三级火箭”模式“钱途”暗淡,网易有道摆脱对这个模式的依赖值得嘉许。

网易有道现在主打的是付费大班课,大致的流程是“课程研发 - 课程营销 - 课程运营”,与游戏的“开发 - 营销 - 运营”何其相似,正是网易最擅长的套路。

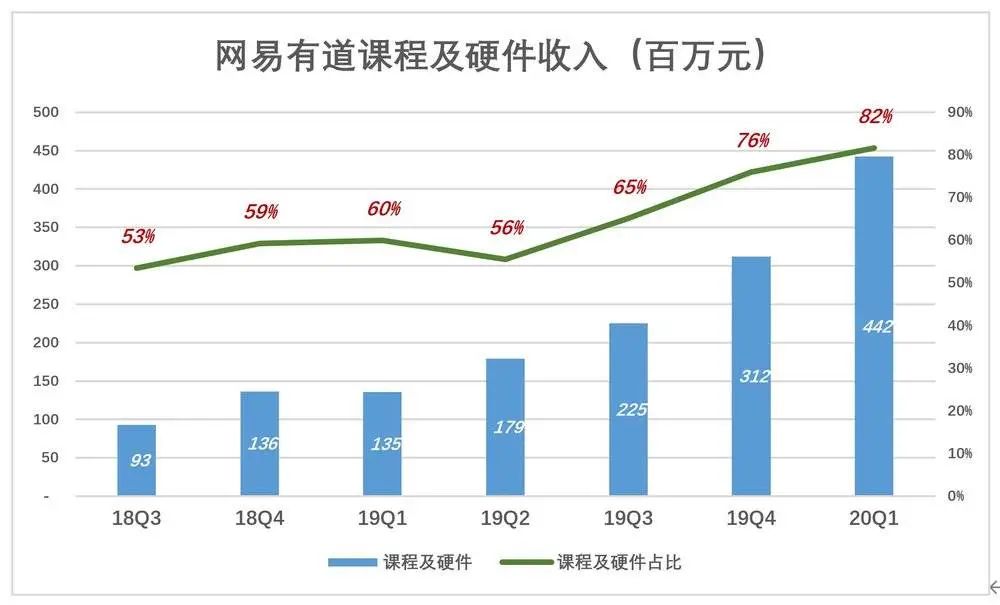

2018年Q3,课程及硬件收入9320万,占有道营收的53%;2020年Q1,课程及硬件收入达4.42亿,占有道营收的82%。

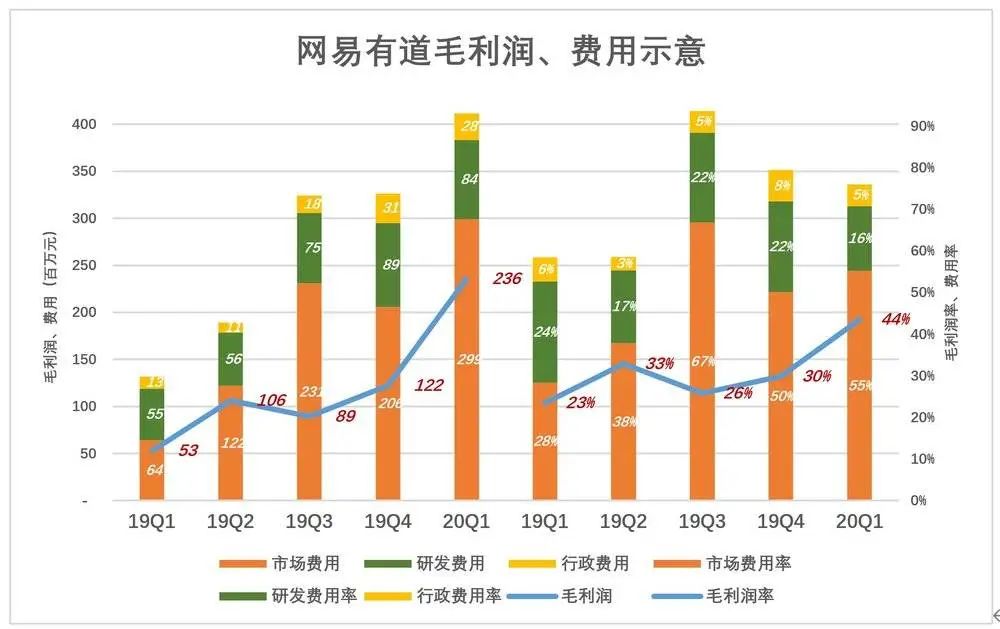

蓝色拆线代表毛利润(率),彩色堆叠柱代表费用(率),当蓝色淹没彩色时才能赚取经营利润。

可以看出网易有道距离盈利还有一段距离。具体而言,2020年Q1毛利润率达到44%,较2019年Q1增加了21个百分点,几乎翻倍;研发费用率降到16%;行政费用率降到5%。

*“扎眼”的是市场费用,2020年Q1支出2.99亿,费用率达55%。网易有道高管告诉虎嗅,市场费用绝大部分投入效果广告,品牌广告很少。

研究线上教育公司,有个常识应当知晓:市场费用的效果并不仅体现为当期,从而造成费用扭曲、失真。

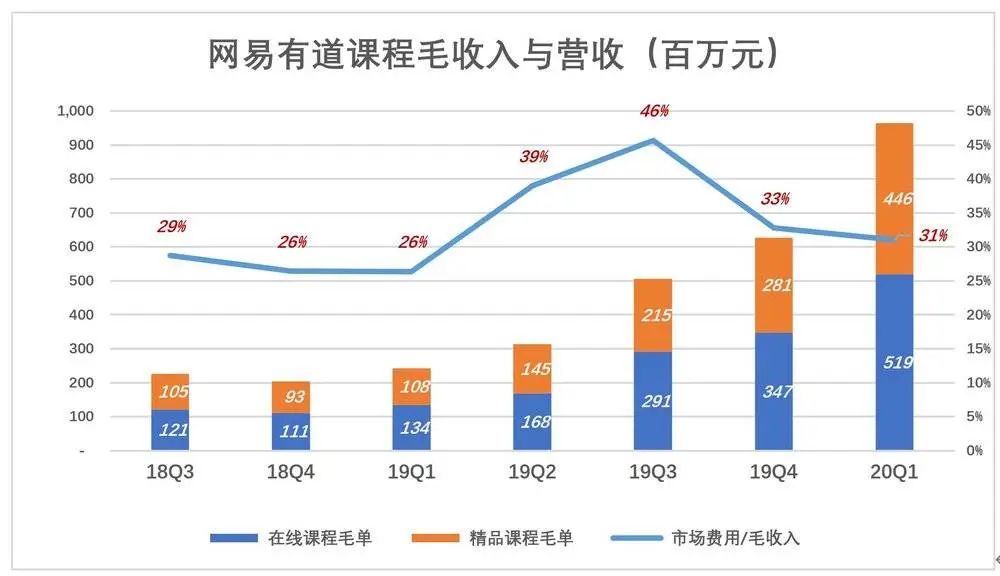

例如网易有道,卖出的课程,不论学员是否趸交,在授课结束前都不能确认为营收。2020年Q1,在线课、精品课毛单收入(Gross billings)收入分别为5.2亿和4.5亿,而当期在线教育营收为3.9亿,仅为毛单收入的40%。

以毛单收入为分母,计算出的市场费用率为31%,估计还有较大下降空间。正如一款游戏,火爆之后,推广起来事半功倍。

网易有道把精品课当游戏产品研发、运营,将深刻改变在线教育。

在起步阶段,互联网的角色是方便师生远程交流的信息管道,所谓“大班"“小班”“一对一”只是把授课场所从线下平行移动到线上。从产品到运营,没有融入互联网思维的精髓。

假如1万个学生同时上“一对一”物理课,就需要1万个物理老师。如果家长出200元/小时,授课老师大概得100元/节,一年到头拼命讲3000个小时也就30万元收入。

假如有道精品物理课卖2000元/20节,1万个学生报名,收入2000万,授课老师收入在百万以上。金牌讲师一年上200节课,收入超过1000万(有道高管没有金牌讲师薪酬高)。试想,一年3000节课挣30万与一年200节课挣1000万,哪个更能吸引优秀教师?

以优秀老师打造的王牌课程,1亿个学生看与100万个学生看相比,成本不变,利润提高一两个数量级。这点与游戏完全一样。

问题是,有道是否会过度依赖优秀教师,与其它平台陷入恶性竞争?有道高管打了个比方:讲师好比电视台的“名嘴”,个人素质*。名嘴背后有专业团队支撑、更离不开电视台的流量和品牌背书,所以不敢轻易跳槽,搞不好会断送自己的星途。

有道课程的开发、运营与游戏相似,但有两大不同:

一是再好的游戏生命周期都是有限的,而优秀的课程能火爆几十年。比如一位前学霸讲师,高考物理获得满分,他的课程在有道打磨了几年越来越精良,学员受益匪浅。这样的精品课程,生命周期岂是游戏可比?即便原本来的讲师跳槽或退休,当年上过这门课的家长也会给子女报名。

二是受众更广、用户支付意愿、平均支付金额更高。中国人最重视教育,为教育花多少钱都心安理得。2020年Q1,有道的每位付费学员支付了1691元,而在2019年Q1这个数字是627元,一年的增幅达158%。

如果网易的游戏研发、运营能力可以在知识付费领域得到施展,完全可以再造一个网易。

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。