华尔街收割中国成长红利的历史该结束了。

新浪、网易、搜狐、百度……阿里巴巴、京东、拼多多……一长串熟悉得不能再熟悉的名字,却成为中国投资者的莫大遗憾。

这些代表着中国新经济发展的典型企业,前赴后继的奔向华尔街,成为全球瞩目的大公司,为国际投资者带来丰厚回报的时候,国人却很难分享到它们的成长红利。

华尔街的资本定价权,决定了全球优质的公司都能为美股投资者所“收割”,这样的局面延续了20年。但即使中国公司赴美上市,支付了各种高昂的成本以及成长的复利,也未能获得华尔街的投资家们真正赞赏。

经济发展的阶段不同,市场结构和文化背景迥异,企业与产业的内生动能差异巨大,使得许多优质的中国公司未能在美国资本市场得到相对合理的资产价格,久之失去融资意义从而私有化退市。

再者市场规则、发展规律的差异,让另一些中国公司在“账面”上被指摘和贬低,美股市场做空机制又成“帮凶”借此套利,也让中概股一度成为资本猎手的“标靶”,不仅被“精准”打击,更使中概股集体蒙尘。

2020年是个特殊的年份。大面积的中概股或私有化退市,或通过赴港二次上市的方式“回归故里”。

私有化退市并不是个新鲜话题。早在2011年,大量中概股就出现了集体退市;2015年至2016年中旬,38家中概股完成私有化,占当时在美中概股数量的近五分之一;2018年开始,再次有中概股陆续赴港二次上市,或直接私有化退市。

但这一次显然与此前的历次有所不同。2011年中概股退市潮出现时,中 美双方监管机构曾就此进行协商,最终于2013年出台相关政策;而2018年以来,随着中 美关系的恶化,尤其进入2020年之后,美国国内对于中概股持续表露打压之态,中概股的弃美赴港成为不可能回溯的历史必然。

01

1997式的回归

西风渐尽东风起。香港作为全球金融中心,其资本市场的开放度和国际资本的集散,都构成了大规模承接中概股回归的使命。

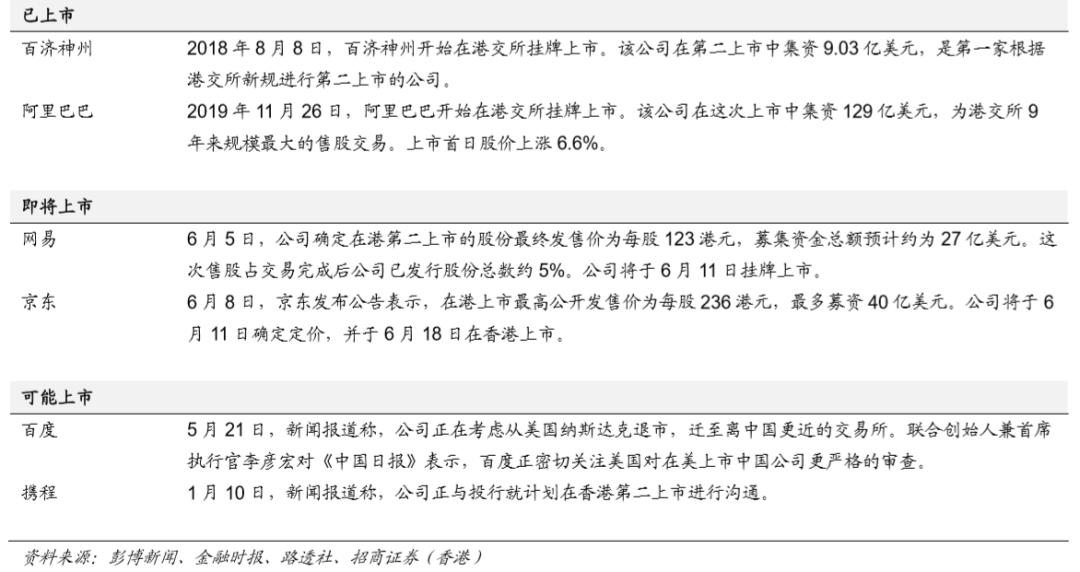

按照目前的公告,6月11日、6月18日,网易、京东将分别在港股市场二次上市;而与此同时,媒体报道称百度、携程也正在考虑回归香港。

“我们确实很关注美国从政府层面在不断收紧对中概股公司的管制。我们内部在不断地研讨有哪些可以做的事情,包括在香港等地的二次上市。”

李彦宏近日向外界表达了百度在港二次上市的可能性时,已经吐露了这样的讯息。美股市场对其热情不再,港股市场却可能唤起百度的又一春。

或可把2019年11月间,阿里巴巴完成了在香港的二次上市视为中概股回归的序幕开启。募资129亿美元,成为港交所九年以来*的交易,阿里巴巴回归的远见和效应,十分明确。

“阿里巴巴多年后回家了。阿里都回来了,没理由不相信那些漂泊在外的中概股公司不回来。”彼时,港交所高层如此慨叹。

在美上市的中国企业于香港的上市情况(招商证券)

“金融学有研究显示,很多市场都会显示出来本土偏好效应,就是在本土上市的本土企业相对会获得更合理的估值。” 携程前CFO、百度资本前管理合伙人武文洁对外表示。

从更为现实的角度来讲,中概股的回归也同样是一笔划算的账目。

2015年前后,巨人网络、盛大游戏、中国手游、学大教育、世纪佳缘、易居控股、奇虎360等纷纷开启了私有化。原因在于公司普遍受低估值等因素影响,使得公司业务也受影响。

仅当年的二季度,就有16家中概股公司收到了私有化要约。

“我们当中的很多人认为,360目前80亿美元的市值,并未充分体现360的公司价值”,360公司董事长周鸿祎当时表示。

此后在接受媒体采访时,他谈到了另一重因素:“从资本结构来说,360属于外资,这对国家安全是没有安全感的,360回归就直接变成内资公司,变成中国公司,就能更好的去开拓安全领域的业务。”

而近期,聚美优品、畅游等公司先后完成私有化,成为这轮中概股退市和回归的代表性公司。最为核心的原因依然是美股给其估值过低。

2014年选择私有化退市时,盛大游戏的市值也仅仅只有17亿美元。五年之后,其借壳A股世纪华通(002602.SZ)上市后,其总市值目前为846.83亿元,超过了100亿美元。

近期退市的畅游,也因为类似原因而选择私有化。因为与国内A股市场上动辄30多倍乃至60倍市盈率的世纪华通、掌趣科技(300315.SZ)、中青宝(300052.SZ)等游戏公司相比,畅游在美股市场上的市盈率低得可怜。

02

“三个月就可以回来”

中概股回归的另一面则是中国资本市场顶层设计的主导与市场结构的改变。

在美股市场对于中概股不再垂青,甚至排挤的同时,国内资本市场的改革明显提速。自2019年来,一系列的市场改革措施,尤其是科创板与创业板注册制的推动,以及港股市场的调整,都使中概股的“归根”有了坚实的土壤。

2018年3月,国务院办公厅转发证监会《关于开展创新企业境内发行股票或存托凭证试点的若干意见》,允许试点红筹企业按程序在境内资本市场发行存托凭证上市,具备股票发行上市条件的试点红筹企业可申请在境内发行股票上市。

随后的2018年4月,港交所推出两项IPO新规,其中之一就是允许同股不同权架构的公司在港交所上市。这项政策推出后,小米、美团快速实现上市,而阿里巴巴更成为这项新规刺激下,率先“归港”的超级明星公司。

2019年7月22日,上交所科创板正式开板交易;2020年4月,创业板注册制改革新规也复制科创板,专为特殊股权结构企业及红筹企业预留了IPO通道。截至2020年5月底,在港交所二次上市的包括百济神州、阿里巴巴、宏利金融等。

港股因其在机制、投资者构成上更接近美股市场,成为接纳中概股回归的*窗口。数据显示,港交所与美股市场一样是典型的“机构市”,机构投资者交易额比重高达85%左右,散户交易额约占15%左右;相比之下,A股市场投资仍以散户为主,交易量占比高达85%以上。

“港股在监管的要求和标准上、财务报表的展现,信息披露的审核等方面,和美国都很相似,不需要准备,如果沟通的好,最快3个月就可以回来”,武文洁介绍称。

在中国资本市场放开的同时,美股市场则在关起大门来。

2020年5月20日,美国通过了《外国公司问责法案》,规定在美上市中国公司如连续3年未能满足上市公司会计监督委员会(PCAOB)对会计师事务所检查要求的,将禁止其证券在美国交易。

美国证券交易委员会(SEC)主席杰伊克莱顿(Jay Clayton)在接受采访时明确表示了对中概股的态度:“因为信息披露的问题,提醒投资者近期在调整仓位时,不要将资金投入在美国上市的中国公司股票。”

03

重塑中国市场的资产定价权

在一宽一紧间,中国企业的上市路径不可避免地发生变化。

此前,尤其是对于一些互联网公司、新经济公司来说美股上市是*,国内最早的一批互联网公司新浪、搜狐、网易等都是赴美上市。

而现在,绝大部分新兴中国企业的上市*地不会落在纳斯达克或者纽交所,他们会先看A股,再看港股,最后才考虑美股。

兴业证券数据显示,截至2020年5月底,在美国上市的中概股共有248家,总市值达1.6万亿美元,相当于港股市场总市值的35%及A股总市值的17%;2019年以来,中资企业赴美上市热潮有所回落,首发募资额37亿美元,同比下降了60%。

“下半年港股市场或将成为中概股回归或拟赴美首次上市的中资企业更换上市场所的*。”兴业证券在研报中预测称。

“2011年开始,对于中概股的监管就在讨论,特别是近几年,中 美之间的摩擦不断加剧,很多中概股受到了非正常性的干扰。”武文洁分析认为,在这样的背景下,美国上市的吸引力在下降,香港的吸引力在提升。

同样的,随着国内市场规则的调整,中概股的回归路径也在发生变化。此前,中概股要回归,需要经过私有化、拆除VIE架构,借壳国内上市公司等路径,而现在A股、港股都开通了回归通道,只是港股要求更高一些。

招商证券研报显示,其根据港交所上市条件进行筛选,发现有22家中概股具备在港交所第二上市的资格,包括百度、好未来、携程等;有6家企业将在明年获得资格,包括拼多多、哔哩哔哩等。

至于那些不符合香港二次上市门槛的,则可以考虑退市,回A股或港股上市。据武文洁透露,很多中小企业在探讨是不是值得在美国上市,是不是应该退市,在A股或者港股上市。

近期,京东、网易外,百度、携程均表达了在二次上市的可能;此前私有化退市的畅游,就在考虑于美股回归之后的进一步可能,“预计搜狐会持续对公司的整个业务和运营进行评估,不排除资本运作的可能性”。

此前的历次中概股回归潮,最终都在一段时间的低迷之后迎来更大批的企业上市。但这次的回归潮,将很有可能是不可逆的。

作为中概股回归的主要承接者,去年2月,港交所发布了《战略规划2019-2021》,提出了“立足中国,拥抱科技,连接全球”的战略定位。在这一战略定位的背后,是中国资本市场重塑资产定价权的决心与信心。

04

结语

如武汉科技大学金融证券研究所所长董登新所说,“2020年注定是中概股回归元年”。元年之后,回归为大势。

近年来,全球范围内,逆全球化盛行,这在政治、经济等领域都有所体现。当然,在全球化程度如此之深的现在,全球化仍然是主流。

实际上,全球化与逆全球化相互博弈的过程,正是全球新秩序重建的过程。在这个过程里,显然中国不会缺席,尤其是在经济领域,尤其是资本市场领域。中概股的回归,或许正是这一背景下的产物。

【本文由投资界合作伙伴一点财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。