中公教育能否超越好未来,登顶国内*大教育培训机构?

刚踏出大学校门,全国高校就迎来了大规模扩招,当年高校毕业生84.76万人,4年后这个数字变为187.75万人。李永新踩准这个时间节点,创立了一家公务员培训机构——中公教育。

2019年2月21日,“考公*股”中公教育借壳亚夏汽车上市,收获551.5亿元市值,成为仅次于新东方、好未来的国内第三大教育培训机构。

这一年,普通本专科及以上的高校毕业生已达到822.5万人。接受高等教育变得愈发普遍,难的是毕业后找到一份称心如意的工作。

大几十甚至上百人争抢一个岗位稀松平常,公司对新招员工的学历要求也水涨船高。某国资背景招投标公司的招聘人员小叶表示:“底薪3000元的销售岗位,二本毕业生完全可以胜任,但公司就是要求一本。”

体制外竞争激烈、福利待遇有限且不稳定,将越来越多的毕业生挤向体制内。

2021年1月10日,国考进面名单公布。通过笔试只是获得入场券,面试才是重头戏,各路培训机构卯足劲,考生也希望得到机构的加持。再加上省考将在3月份陆续展开,中公教育被多家券商看好。

1月25日,中公教育收于每股38.21元,2356亿元市值已是上市首日的4倍,超过新东方(约1892亿元)、直逼好未来(约3056亿元)。

职业教育培训,真的是一门躺着赚钱的生意吗?

01、永不凋零的赛道

先来看几组数据:

2020年,高校毕业生数量874万人,同比增加40万人;

2020年1-12月,受疫情影响,中国失业率(季度)从3.62%上升至4.24%,逼近1999年以来的最高值4.30%;

2021年国考拟招2.57万人,超157万人报名过审,平均61个考生竞争1个岗位。

自2013年,“史上最难就业季”的叫法首次出现,高校毕业生严峻的就业状况,就始终没有得到有效扭转。2020年,在疫情的影响下,在职者、求职者、高校毕业生都经历着前所未有的“至暗时刻”。

不少在职者遭遇降薪、停薪,甚至失业,能有一份收入稳定的工作都成为奢望;求职者投出上百份简历,大多石沉大海无回复,缩招、门槛变高、待遇降低,让求职者进退维谷;高校毕业生出国深造的道路被疫情封堵,要么转战国内选择考研,要么挤破头,与往届生、社会人员一起竞争工作岗位。

从宏观环境来看,中国经济由高速增长向高质量增长转变,并伴随人口结构变化、数字技术革新、经济产业升级、全球化程度加深等因素,“结构性失业”不可避免。

一方面,热门商科(金融、会计、财务、法律等)塔尖从业者的高薪酬,吸引众多学生蜂拥而至。以至于每年很多非名校毕业的商科专业毕业生,只能被迫从事边缘销售工作。

另一方面,冷门专业(力学、机械、材料、能源等)课程精深、求职面窄、薪酬较低,理工科跨商科成为趋势,这又加大商科求职难度。

短期疫情影响、中期就业压力、长期宏观环境因素叠加,体制内工作的优势就展现出来。

在大多数人的印象中,体制内相对稳定,不会因为疫情等“黑天鹅”事件而失业;福利待遇完善,比很多私企要好;一般情况不会被逼996,朝九晚五会提升个人幸福指数。

在知乎上,“体制内”这一话题有1.2万人关注,5184个问题,其中类似“体制内月薪5000元,体制外月薪12000元,如何选择”的问题很多。从回答中可以看到,即使薪资相差一倍甚至更多,但相对稳定和轻松的体制内工作,正在吸引越来越多的年轻人。

需求端稳定、持续的刺激,让针对体制内工作的招录考试培训成为中公教育牢固的基本盘。2018-2020H1,招录考试业务(公务员、事业单位、教师)营收分别占到中公教育总营收的84.83%、81.79%和64.72%。

除此之外,学历提升、职业能力培训是中公教育另外两大营收支柱。2020H1,这两方面业务营收占到中公教育总营收的35.28%。

这三大业务板块的目标人群,都是18-45岁的大学生、高校毕业生和各类职业专才等知识型就业人群。这个群体的特点是:有学历(自我提升的意愿更高)、有资本(自我提升的能力更强),如果机构可以帮助自己在求职中获得优势,他们是很愿意为此买单的。

这是一个需求不会萎缩,且支付意愿和支付能力都很理想的赛道。中公教育只要打磨好产品、做好营销推广,似乎是不愁没钱赚的。

02、大市场,小巨头

职业教育培训属于轻资产类行业,公司经营的主要成本是培训场地的租赁费和人力成本,行业门槛低、毛利率高。

据Mob研究院数据,2020年中国职业教育市场规模超6000亿元,成为仅次于K12的第二大教育细分赛道;预计中公教育当年营收120亿元,仅分得2%的市场份额。

这注定是一个不缺对手的赛道。

早在李永新进入公考培训行业时,远在广东教书的易定宏就也瞄准了这个市场。2001年,他赴北京创立华图教育,成为中公教育日后*的劲敌。

二者的不同之处在于:李永新从培训切入,易定宏起家于公务员考试辅导教材。

2004年前后,随着双方开始扩张,彼此业务重合度越来越高。

华图教育选择的是“新东方模式”,即重名师,依靠名师放大广告效应,前期发展较为迅猛,但问题是公司容易对名师产生依赖,一旦名师脱离公司,将会造成较高的用户流失;中公教育选择的是“好未来模式”,即重研发和教学标准化,不依赖教师个人,公司把控力更强。

2005年,中公教育为了快速推广,采取代理商合作模式,让代理商负责招生,双方分成。然而该模式问题明显,各地的代理商招生纠纷、生源问题频发,总部的管控力度有限。

2009年,李永新决定转向直营化,让各地代理商加入直营体系。强势的“集权式管理”,可以联动教师资源、标准化教学质量,让中公教育得以在下沉市场快速扩张,逐渐拉开与华图教育的差距。

2015-2018H1,中公教育营收分别是华图教育营收的1.7倍、1.4倍、1.8倍和1.8倍。

这些年间,华图教育沉迷于冲刺IPO,10年内筹备7次,几度更换上市地、两度试图借壳、两次定增,但进展始终不乐观。2018年从新三板退市后,筹划港股上市也渐渐了无音讯。

但新玩家已经在虎视眈眈。

粉笔教育2014年7月上线粉笔国考系统班,2020年8月实现单月营收5.5亿元,连续5个月同比增长200%。粉笔教育创始人兼CEO张小龙预测全年营收40亿元,体量上约为同期中公教育的1/3。

如果将中公教育、华图教育、粉笔教育三家机构横向对比,可以发现中公教育和华图教育的产品产品结构非常相似,官网设计也几乎相同;而粉笔教育的产品更加简洁,可以看作是“浓缩版的中公教育”。

此外,还有一些小众机构如腰果公考、导氮教育、笔航公考、公考麒麟等,均成立于2010年后,但都不足为惧。

凭借起步较早、稳定运营、品牌赋值等,中公教育牢牢占据优质赛道的头部位置,自然也享受着资本市场的高估值。但相比于来自竞争对手的威胁,其自身和行业存在的诸多待解问题,才是制约其市值空间进一步提升的*阻碍。

03、盛世,还是崩塌?

一场田径赛,暂时的*并不能保证最终胜出,途中可能会受到赛场(行业)、其他运动员(对手)、观众(用户)、自身(内部管理)等各种因素的干扰。

2300亿元市值的光辉下,中公教育的烦恼其实一点也不少。

问题一,行业周期性显著,易受突发状况(疫情)的影响。

中公教育主营的公考培训,从报名,到笔试,再到最终面试,都有既定的时间线,具有明显的周期性。当出现疫情等突发状况,考试可能被推迟甚至取消,用户会延迟缴费、要求退费,从而有引发经营性风险的可能。

财报显示,2020年上半年,由于疫情影响,国考、省考时间推迟,中公教育仅获得28.08亿元营收,较上年同期的36.37亿元下降22.8%。据学员反映,“退款难”问题也开始集中出现。

为此,近年来中公教育多元化发展,积极拓展综合序列(研究生考试、线上培训等),以分散行业周期性和突发状况带来的风险。2020H1,在职业教育培训遭受疫情冲击,营收同比下滑36%的情况下,综合序列营收逆势同比增长26.04%。

问题二,细分赛道竞争激烈,难以复制招录考试培训业务。

在竞争激烈的成人教育赛道,多元化发展并不容易。不管是考研还是职业资格培训,细分领域里已经挤满了新老玩家。

考研赛道有老牌机构新东方、文都、海文、启航、社科塞斯等,比中公教育更加垂直,更容易获得用户青睐;职业培训赛道,以注会为例,有中华会计网校、东奥会计、高顿财经等专而精的机构,中公教育的优势并不显著。

中公教育作为垂直领域的新手,想要复制公考培训的模式并不容易。

问题三,用户体验还需进一步提升。

奋战在考公路上的考生把培训机构当“梦想导师”,但对机构来说学员只是他们的利润来源。

各大机构都是“贩卖焦虑”的高手。百度搜索公考相关事项,大大小小的广告充斥页面。公考笔试成绩、面试名单官宣时间之前,机构们还会在微博、贴吧等社区散布预测时间,吊足考生胃口,引导考生情绪,只为吸引更多付费学员。

2017-2019年,中公教育销售费用及管理费用合计为15.08亿元、19.75亿元、25.81亿元,占营收的比重分别为37.4%、31.7%和28.1%,是研发占营收比重的4.9倍、4.3倍和3.7倍。2020Q3,仅销售费用就有5.77亿元,是其同期研发费用的2倍之多。

中公教育的拳头产品协议班也暗藏玄机。以中公教育面试协议特训课程为例,完全一样的课程内容有两套收费标准:a套餐学费9280元,不退款;b套餐(签订协议)学费20800元,面试不过退12000元。

在经济条件允许的情况下,考生大概率会选择b套餐,如果面试不过,只损失8800元,比a套餐少损失400元。但需要多支出学费不说,即便签订协议,退款时仍可能面临阻碍。

公告显示,2015-2017年,中公教育共遭到10起工商行政处罚,处罚事由涉及虚假宣传、广告违法及对培训效果作出保证性承诺等。在新浪黑猫投诉网站,有关中公教育的投诉量2458条,大多涉及“拖欠不退费”。

问题四,业绩对赌承压。

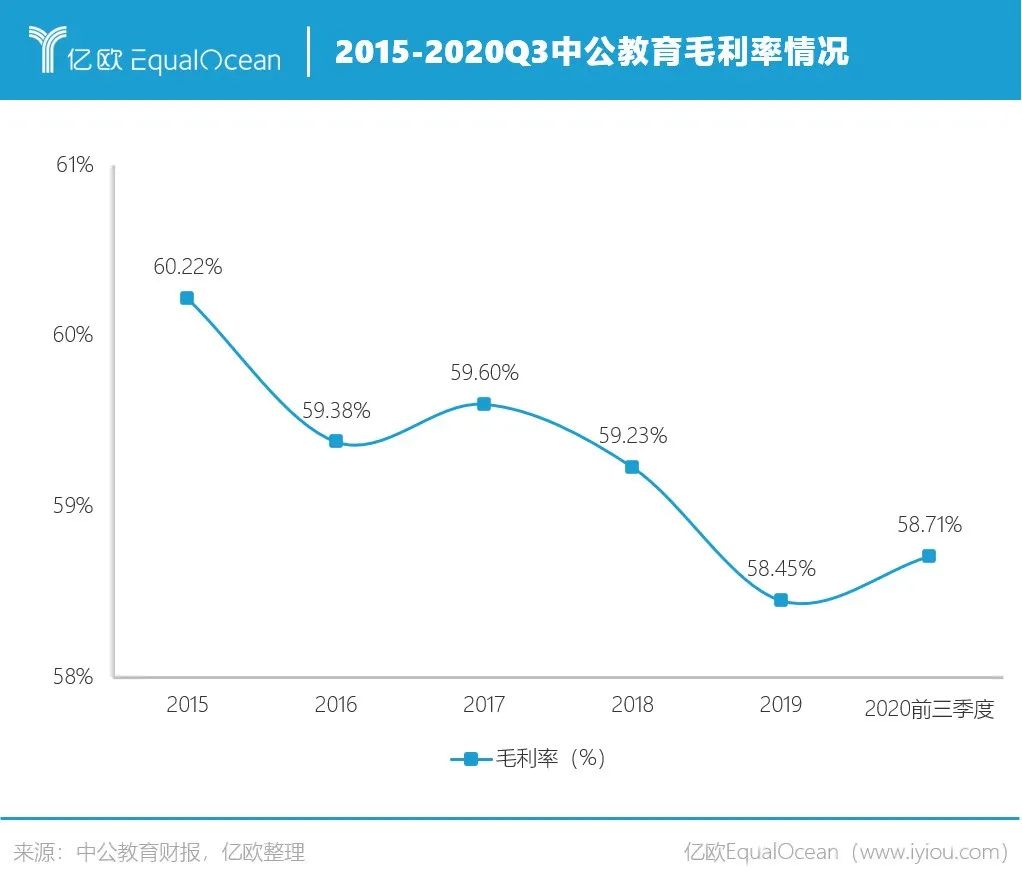

多元化发展和加速扩张,正在让中公教育面临另一个问题——毛利率的下降。

2015-2020前三季度,中公教育教育的毛利率基本维持在60%左右。但是整体呈下降趋势,自2015年的60.22%,下降到2020前三季度的58.71%。

中公教育借壳上市时,与亚夏汽车签有对赌协议,即中公教育在2018-2020年扣非归母净利润不低于9.3亿元、13亿元、16.5亿元。

目前来看,中公教育2018、2019年的任务已经达成,扣非归母净利润分别为11.13亿元、17亿元。

但受疫情影响,2020上半年中公教育扣非净利润为-3.68亿,同比下降177.8%。2020前三季度扣非归母净利润10.78亿元,同比下降17.5%。要想完成全年16.5亿元的目标,第四季度须达到5.72亿元,压力不小。

问题五,大股东有“掏空”公司之嫌。

中公教育的前10大股东中,5名自然人股东(包括实控人鲁忠芳、李永新母子)全部有股权质押。在此情况下,2018、2019年中公教育“极限分红”,将可分配利润的99%、97%进行现金分红,而不是用于发展主业,或偿还流动负债。

这样的操作,显然不利于公司的稳健经营。一旦公司面临经营风险时,大股东可以全身而退,普通投资者的利益很有可能受到损害。

05、写在最后

百万人的公务员梦,撑起了一家千亿市值的教育培训机构。

中公教育得益于起步早,在职业教育领域,特别是公考培训细分赛道优势显著。但也受到老对手华图教育、新对手粉笔教育和潜在对手的窥伺,以及在各个细分领域盘踞良久的“地头蛇”的蚕食。

公考岗位始终有限,存量市场增长难以持续;考研培训、职业教育竞争激烈,增量市场发展前景不明。再加上自身诸多问题待解,中公教育的未来还有多少想象空间?

高歌猛进的中公教育,2021年想要站上3000亿元市值并超越好未来,抢过国内教育培训的头把交椅,似乎并不容易。

【本文由投资界合作伙伴微信公众号:亿欧网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。