在多地春运期间要求核酸检测的背景下,医药IVD(体外诊断)公司、有核酸检测资质的上市公司经历了一波股价的上涨。随后,多家IVD公司陆续发布业绩预增公告,因核酸检测业务爆发全年大幅盈利。例如,圣湘生物(688289.SH)公告称,2020年净利预增66-73倍;再如,国际诊断巨头罗氏诊断更加显示出其优势,由于公司新冠病毒PCR检测试剂盒迅速获批销售,2020年前9个月,其营收在大基数基础上增长77%。

国内IVD领域上市公司最多在IVD试剂领域,而在海外,IVD检测试剂行业在发达国家市场格局较稳定,即以诊断四巨头罗氏(RHHBF.US)、雅培(ABT.US)、西门子(SMAWF.US)、丹纳赫(DHR.US)为主导。在国内,除了第三方独立实验室有外资禁入的要求,四巨头在其他很多诊断医学细分领域长时间占有大部分市场份额。国内企业IVD营收级别最高为几十亿元左右,多数企业收入IVD规模在一亿左右至十几亿不等。总体市场也较分散,这说明无论是何种规模的企业都能具有高成长空间。

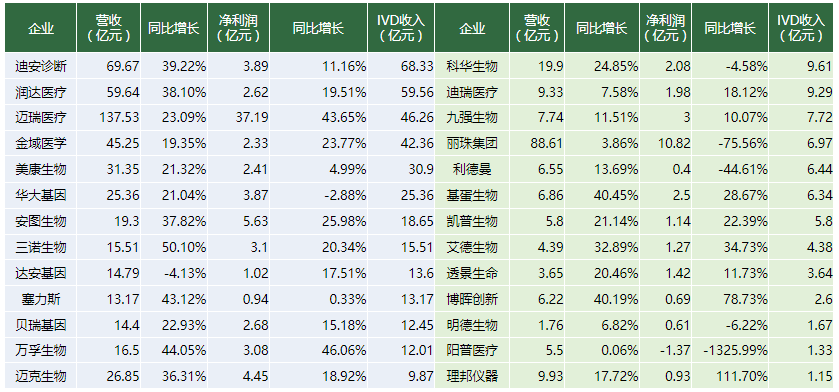

国内IVD企业营收规模(来源:中创产业研究院,2019年)

按检测手段,IVD包括免疫诊断、生化诊断、分子诊断、微生物诊断等手段,我国的生化诊断服务商仍以进口品牌为主,而免疫诊断领域,国产品牌有近六成市场。而到了最新兴起的分子诊断领域,主要是国产品牌在竞争,与国外厂商差距也不大。

为了防控疫情,核酸检测资质在短时间内被适当放开,但在可预见的未来,随着春节假期以及春运的结束,加之疫苗的逐步推广,核酸检测业务量下降或是大概率事件,那么,IVD公司的业绩会因此受到冲击吗?

规模*、最高增长的检测手段

在上述四种诊断手段中,生化诊断主要是利用生物化学反应对样本进行检测;免疫诊断则利用抗原、抗体的特异性结合来判断病原体;分子诊断利用了核酸杂交原理检测样本中特异的DNA序列。从主要使用的技术来看,生化、血液、尿液等检测在中低端水平;免疫检测使用的化学发光方式为中高端技术;荧光定量PCR、基因测序则逐渐在分子诊断中采用,属于较高端技术。

据《中国医疗器械蓝皮书》2018年统计,中国IVD试剂中,生化诊断、免疫诊断、分子诊断、微生物诊断级其他试剂市场占比依次为19%、38%、15%及28%。免疫诊断、分子诊断是IVD行业最主要的增长市场,免疫诊断市场占比*,而分子诊断增速最快。

化学发光等较新技术对传统检测技术替代现在推动免疫诊断市场的增长,国产品牌的几大参与者包括迈瑞医疗(300760.SZ)、迈克生物(300463.SZ)、安图生物(603658.SH)、新产业(300832.SZ)。此次新冠病毒抗体检测也使用了免疫诊断检测方式,其中多家企业采用基于化学发光方法学的检测(另一种方法学为胶体金)。

与成本低、技术难度系数相对更低的胶体金相比,化学发光检测的灵敏度高,不仅可显著提高临床检测的准确性,还具备高通量、简便安全、速度快等特点,但化学发光业务壁垒高,所以一段时间内竞争格局稳定。此类企业一般要花5-6年完成仪器和主流项目试剂的研发,取得大约40个试剂注册证,之后企业才会在流水线、渠道上投入资源,规模化生产、销售。

分子诊断被新冠核酸检测提高了在医疗机构的普及度,其中荧光PCR法现在已有很成熟的应用,现在也是分子诊断核心技术之一。此次新冠核酸检测很多品牌的产品基于荧光定量PCR法。以业务体量看,华大基因(300676.SZ)、达安基因(002030.SZ)在分子诊断领域有龙头地位。其实在一级市场,分子诊断甚至更加热门,据前瞻研究院整理,2020年1-10月,分子诊断赛道累计发生34起融资事件,占整个IVD赛道的70%以上。

即时检验遇到风口

那么新冠检测会不会即时检验(POCT)化?未来有可能。

POCT通俗说是即时检验,是IVD的一种形式。由于它省去了在实验室检测的复杂处理过程,也不一定需要专业临床人员参与检测,且可快速检验,一直以来都是IVD发展的目标之一。疫情之下,POCT也可成为大势所趋。

华大基因CEO尹烨曾表示,所有的诊断最后会有两种趋势,一是POCT,买回家立即可以测试;另一种则是全自动、大规模,送到检验所快速自动化完成。在新冠疫情大规模的需求推动下,科学家可以更快地生成解决方案。

浩悦资本认为,POCT起步较晚,在医疗机构应用尚处早期,业务布局覆盖了生化、免疫、凝血到分子诊断多个方法学管线,无论在免疫还是分子领域都处于群雄逐鹿的局面。由于疫情,与呼吸道相关的POCT市场诉求尤为明显。

POCT品牌的壁垒同样体现在产品上市的周期上,新产品研发从立项到上市一般需要 3-5 年时间,其中研发周期一般需要一年以上,新产品研发成功后的注册审批周期一般为1-2年。

据青桐资本总结,中游POCT研发生产商,产品多为仪器及配套试剂,是创业公司最集中的赛道。而新冠疫情大规模基层检测需求,无疑加速了传染类POCT的快速发展,带动分子POCT技术更迭。分子POCT技术门槛高,国内仅万孚生物(300482.SZ)、透景生命(300642.SZ)、奥然生物等企业布局。2020年3月,优思达生物研发的国内*新冠分子POCT获批上市。

稀缺程度与研发难度决定赚钱能力

IVD的上游,即抗原、抗体、酶与辅酶等多种原材料,国内厂商仍无法大面积自产,主要从罗氏等进口品牌采购,所以国内原材料厂有很强的议价能力。资本市场也会瞄准能自主制造原材料的公司,目前有菲鹏生物、诺唯赞两家IVD原材料公司在2020年申请上市,拟上市地分别为创业板和科创板。菲鹏生物的整体毛利率保持90%以上。

中游IVD试剂厂以直销或经销方式销售产品。近日市场陆续报道了核酸检测IVD厂商的“暴利”情况,如达安基因在半年报中披露了其新型冠状病毒2019-nCoV核酸检测试剂盒(荧光PCR法)产品的毛利率为85.39%。

IVD检测产品需要获批才能上市,从而决定了检测试剂品牌有高进入门槛。因此我们看到,在较传统、成熟的IVD检测领域,毛利水平普遍高。例如明德生物(002932.SZ)在2017年,直销毛利率就达95%,经销毛利率也有83%。而分子诊断业务里某些基于新兴的技术方法的领域,毛利率还不稳定,有的甚至低至40%左右。但其应用规模在扩大,技术附加值高,毛利率提高是可预见的。

相比之下,IVD的下游的盈利能力比原材料、试剂盒厂商低很多。近期曾受新冠检测消息推动而经历大涨的第三方医学检测机构(ICL)金域医学(603882.SH)、迪安诊断(300244.SZ)在过去一年毛利率分别约为45%和37%。

最后,我们不能确定新冠病毒检测的风口作用是否对一些IVD公司造成“反噬”——在检测规模大幅下滑后,IVD公司的业绩将随之波动;正如我们不能确定疫情的影响多久会过去,进一步的集采也有可能压缩IVD的利润空间,不过业内一致认为IVD有很多高增长细分领域。持续增长的IVD龙头也将在做强多个诊断技术平台或掌握高便捷性检测产品的企业中诞生。

【本文由投资界合作伙伴微信公众号:财经涂鸦授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。