旗下微信矩阵:

旗下微信矩阵:

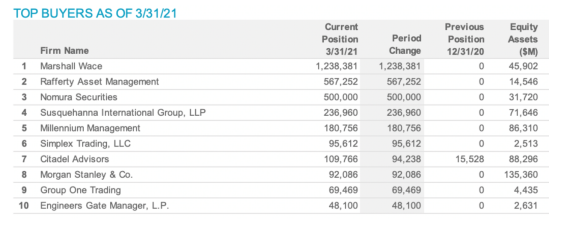

按2021年*季度的13F报告,多家知名海外资产管理公司(比如知名的Marshall Wace、Millennium、Morgan Stanley等)在2021年*季度首次建仓以及加仓极光(JG:US)。从持仓报告来看,极光在退出精准营销业务后的新SAAS业务模式,已得到多家机构投资者的肯定和认可。

信息来源:纳斯达克及Form 13F报告

让我们深入探究一下2021年以来极光业务的变化以及为什么那些截至2020年12月31日并没有购入极光股票的机构投资者都在2021年*季度内坚定地买入极光。

自2021年起,极光100%的收入都来自高毛利率(70%或更高)的SAAS业务。极光SAAS业务包括:1)开发者服务; 2)行业应用。

由于传统的精准营销业务的毛利率低(约10%)且应收款周转天数很长(可长达3个月或以上),极光在2020年年底前已彻底退出了该业务。 从长远来看,该业务不是一项可持续发展的业务。

反观SAAS业务却具备以下的特点:

1)客户粘性高;

2)大多数客户在服务伊始支付预付款;

3)毛利率在70%或以上

极光开发者服务的组成:

1)订阅服务 - 帮助移动APP开发者提高运营效率;

2)增值服务(包括极光联盟) - 帮助移动APP开发者更好地商业变现;同时也能帮助移动APP和小程序开发者更有效地去获取用户。

极光行业应用的组成:

1)行业洞察 - 为有特定需求的客户(互联网企业和投资人)提供实时(移动APP)行业洞察。

2)金融风控 - 帮助客户(金融机构,比如银行消费金融)更好地评估和控制信用和欺诈风险,尤其助力于消费者信贷的决策。

3)商业地理 - 分析人流画像,通过基于样本数据生成的实时模拟提供建议支持,从而帮助客户(房地产,零售等企业)做出更明智的运营决策。

正如Oppenheimer最新(2021年5月17日)报告所示,预计极光2021年*季度转成100% SAAS业务后业绩会有出色表现,同比收入会有48%的增幅,毛利率会高达75%。估计如此靓丽的Q1业绩将会持续吸引机构的关注和持仓。

Oppenheimer报告显示极光目前的估值为2023年预计收入的2.3倍,而中国同比公司的估值为收入的5.7倍。

综上所述,极光具备了更好的商业模式(从2021年起退出传统的精准营销业务之后),并且其估值比同业低60%,可见极光股票被严重低估。

看了这篇文章的用户还看了

- 良性合作凝聚服务力量,泰到位助力按摩技师释放专业价值

- DUDUONE机器人全国首店落子合肥:中鼎股份“三轮互驱”打通人形机器人产业闭环

- 打造孕养高品质生活方式,小熊电器斩获2026CBME AWARDS·α增长引擎奖

- 解锁高品质孕养新方式!2026CBME小熊电器首发分阶养育全场景方案

- 开普云具身智能训练场(无锡基地)启用

- 美豪丽致酒店全域多点落子,40+新项目同步签约抢占流量高地

- 50+新店陆续开业,丝域养发走进更多城市

- “她乡好货”数智赋能,让大家尝到果蔗的甜

- 支付行业两极分化现象明显 拉卡拉成长空间持续扩大

- 仲景之光普照医圣故里——仲景宛西制药守正创新高质量发展纪实

- 探展第五届中国客服节,得助智能交互分享企业数智转型路径,获业界高度赞扬