旗下微信矩阵:

旗下微信矩阵:

小鹏汽车双重赴港上市的背后

在美国敲响IPO钟声还不到一年,小鹏汽车又要奔赴港股上市了。

6月23日,小鹏汽车在港股的相应申请通过了港交所的聆讯,这意味着小鹏汽车设计的在香港和美国两地双重上市的资本市场格局,将逐渐成为现实。

6月24日,小鹏汽车在港交所公告称,拟全球发售8500万股A类普通股票,其中香港公开发售425万股A类普通股,国际发售8075万股A类普通股,分别占全球发售股份总数的5%及95%,在港交所股票代码为9868。

据悉,小鹏汽车在香港发售价将不超过每股180.00港元,国际发售价可设置为高于最高发售价的水平。

证券时报称,小鹏汽车的原始股东GGV作为公司的资深投资者,已向小鹏汽车承诺,在全球发售完成后至少六个月期间,GGV保留其在上市时持有的至少合共50%股权。

招股书数据显示,2021年一季度,小鹏汽车总收入为29.51亿元,较去年同期增长了616.1%,其中汽车销售收入为28.10亿元,同比增长655.2%。

而且今年1-5月,小鹏汽车累计交付了2.72万辆新能源汽车,是去年同期的5倍。其中,仅5月单月小鹏汽车交付量就实现了483%的同比增长。

在业绩利好的情况下,小鹏汽车此次采取“双重主要上市”(DualPrimaryListing)的方式赴香港进行二次上市,有着自己独特的目的性。

投资界人士判断,在实现新一轮融资目标之外,此次赴港上市采用这种形式,小鹏汽车可满足沪港通和深港通的接入条件,便于A股投资者借助港股通投资公司股票,从而打开国内资本对接小鹏汽车的渠道。

实际上,小鹏汽车在资金上并不存在重大问题,甚至还手握大量的现金。今年5月,小鹏汽车发布的2021年*季度财报显示,截至3月31日,小鹏汽车已拥有现金、现金等价物、受限资金、短期存款、短期投资和长期存款等流动资产,共计人民币362亿元(55.25亿美元)。

因此,即便按照当下小鹏汽车每年的亏损额30—40亿元来计算,这样的现金储备也足够支撑其在很长一段时间内继续稳定发展。

从这个角度讲,不差钱的小鹏汽车此次采用双重主要上市的方式赴港上市,真正的目的或在融资之外。

“小鹏此次赴港上市的背后,很可能还是跟产能有关。手握巨量现金依然想办法去香港进行二次上市,小鹏肯定是为一个重大的发展规划筹集资金。”香港投行资深分析师林曦对「子弹财经」表示,“对于新能源汽车企业来说,没有比‘提升在中国市场的占有率’更重要的事情了。”

1

亮眼数据背后的隐忧

如果单看小鹏汽车在香港双重上市的招股书,相应财务数据确实能支撑起一个非常不错的股价。

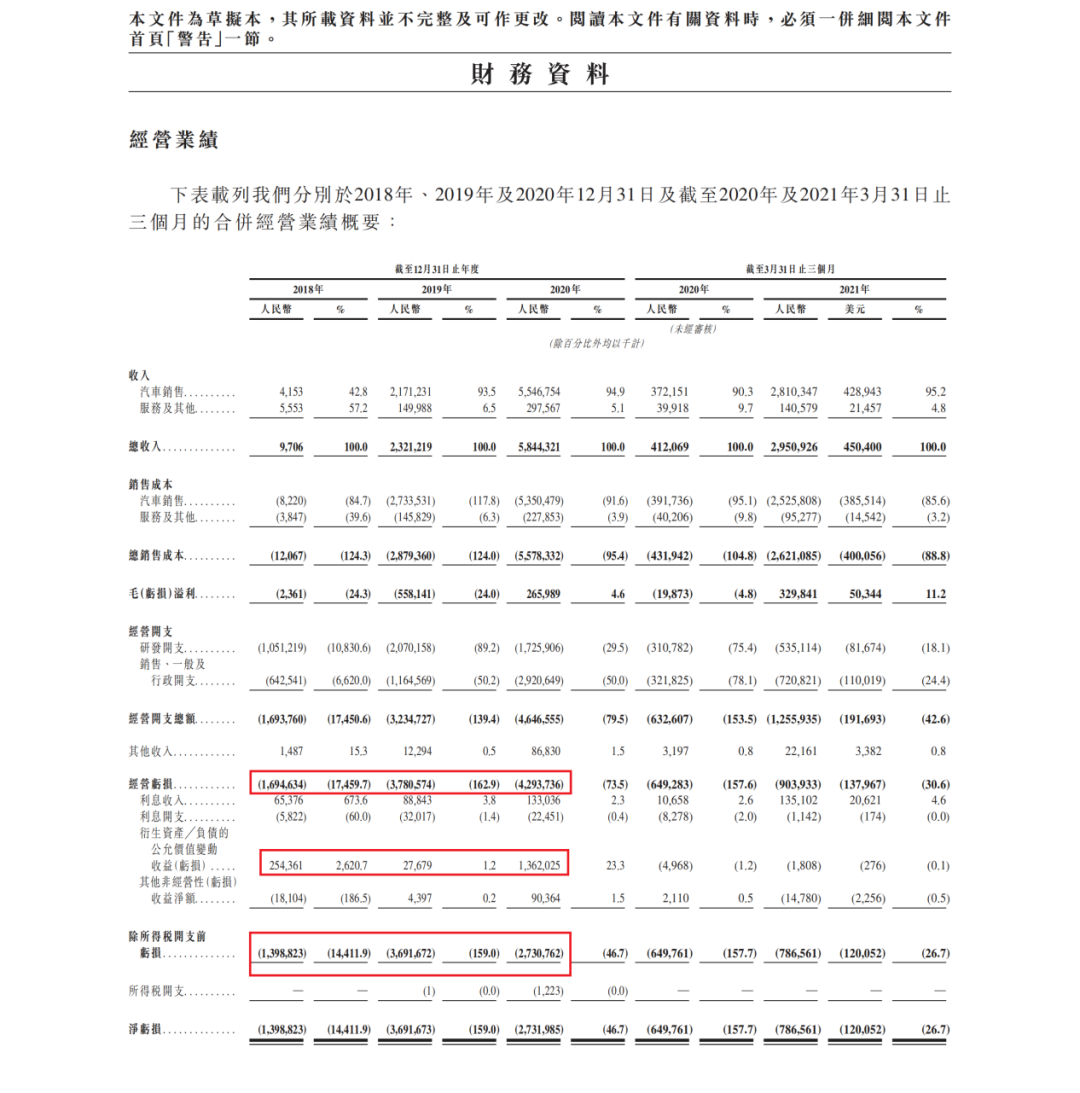

此番IPO申请书的相应数据显示,2018年-2020年,小鹏汽车实现营收分别为970万元、23.21亿元和58.44亿元,出现的亏损分别为13.99亿元、36.92亿元和27.32亿。而2021年一季度,小鹏汽车营收29.51亿元,亏损7.87亿元。

虽然一直处于亏损状态,但小鹏汽车的毛利率直线上升,给小鹏管理团队和背后的投资人带来了盈利的希望。

财务数据显示,小鹏汽车的毛利率从2018年的-24.3%到2019年的-24.0%,再到2020年4.6%,初步实现了毛利率由负转正的一个转变。而今年一季度更是提升至11.2%的水平,已经超过了大多数国产新能源汽车厂商的毛利率水平。

另一方面,从汽车交付方面来看,小鹏汽车的交付量一直在稳步增长,直至2021年仍是造车新势力三强之中,*一个保证月月都在交付新车的车企。

IPO申请书显示,小鹏汽车的交付数量从2018年的29辆增加至2019年的12728辆,并在2020年增加至27041辆;而到了2021年5月,小鹏汽车交付量为5686台,较去年同期大增483%。截至5月底,小鹏汽车本年度累计交付量达到24173台,是去年同期的超5倍。

根据HIS Markit的数据,2020年下半年小鹏P7已经成为电动车中高端市场最畅销的五款纯电动轿车之一,尤其在近期小鹏汽车将P7 作为其主打产品,通过市场推广使P7的交付量一路走高,仅在5月就达到了3797台,创下自2020年7月大规模交付以来的最高月交付纪录。

问题是,这些让投资人欣喜的数据发出之后,没有得到资本市场的正向反馈。在6月24日小鹏汽车宣布已经通过港交所聆讯后,小鹏汽车在美国股市的股价呈现下跌的态势。

据「子弹财经」观察,截至美国东部时间2021年6月24日收盘,小鹏汽车美股报40.970美元,与去年11月23日最高峰时期的72.17美元,下跌近45%,市值蒸发近半。

此前,高瓴资本持有小鹏汽车约90万股,纪源资本的持股数达到4700万股,持股比例为3.8%,但二者均于去年四季度减持了股票。此次减持后,两大资本均消失在小鹏汽车的主要股东名单中。这意味着一些重点的投资人也逐渐从小鹏汽车身上移走了一定的筹码。

“其实现在小鹏汽车在美国股价的下降,以及一些重磅投资人退出都是有迹可循的。”林曦对「子弹财经」表示,她认为这是华尔街对全球新能源汽车市场格局进行了缜密的判断后出现的结果。

在林曦眼中,现在全球新能源汽车市场已经进入“一超多强”时代,“特斯拉是*的一骑绝尘,从产量到收入再到股价别人都追不上。”而她认为,这是美国投行判断小鹏汽车股票是否值得投资的关键前提。

“美国是一个机构投资人占主体的资本市场,真正研究股票相应策略的,其实是每一个投资项目部下属的分析师。对于一些在美股有*企业已经上市的行业,分析师会自然而然地将这只股票代表的企业与*企业进行比较,出具报告以便项目组的经理进行决策。”林曦表示。

相较于特斯拉狂飙突进的产能及全球市场占有率,小鹏汽车只能算是一个后来者,即便在中国市场,其年度的交车量可能只相当于特斯拉一个月的产能。

小鹏汽车在赴港上市IPO申请书中,引用了一组数据——根据IHS Markit的数据,2020年中国有54个汽车整车厂品牌售出1000辆或以上新能源客车,合共占2020年中国新能源客车市场份额的99.1%。其中,排名前5的汽车厂商生产的新能源客车占比为46.4%。

在这个排名中,小鹏汽车排在第十二,在中国新能源客车销售总额的占比为2%。

“从这个角度说,资本市场认为小鹏汽车不是主流的新能源汽车厂商,所以它的股价不会得到越来越多投资机构的认可。而小鹏回港上市确实是有想方设法投资扩大产能,加快发展速度的因素。”林曦表示。

2

成本控制上的问题

“实际上,小鹏汽车一直处于亏损状态,而且持续时间太长,这对于海外投资机构来说是一个*的问题。”香港另一家投资基金的知名分析师张然对「子弹财经」表示,现在华尔街已经将新能源汽车当成传统汽车产业的延伸,“这些企业背后已经没有了TMT的光环,所以华尔街对其盈利期望的时间也大大缩减。”

小鹏汽车IPO申请书中的财务数据显示,2018年至2020年,小鹏汽车净亏损分别为13.99亿元、36.92亿元和27.32亿元;同比增长-163.91%、26.03%。

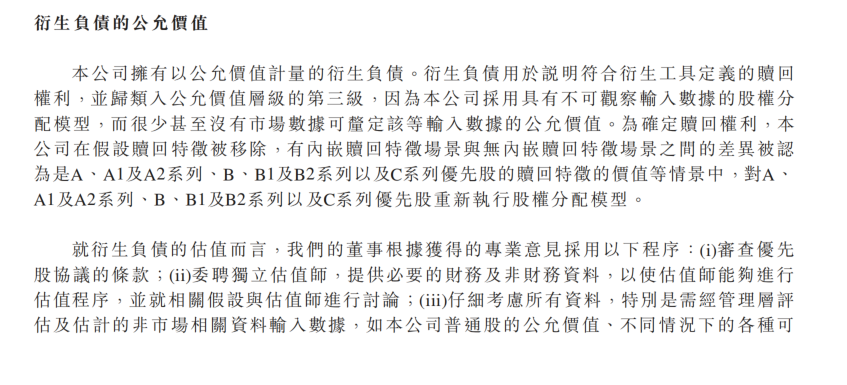

在张然看来,小鹏汽车在2020年净亏损27.32亿元或存在一定的“水分”,这是由于它上市后带来的股票价值调整所造成的,“2020年小鹏汽车赴美上市,它有一部分可转债变成了股票,中间存在减值摊销的问题,这也造成了它在财务报表中有账务调整的部分。”

“实际上,所谓‘衍生负债的公允价值’,就是公司之前给融资投资方的可转债以及一些内部的股票,在上市之前转股带来的价值差异,但这部分只是财务上的数据,而并不是事实上现金的收入。”张然对「子弹财经」分析道,他认为严格来说,在2020年,小鹏的经营性运营业务产生的亏损大概在40亿人民币左右,超过2019年的水平。

而今年*季度,小鹏汽车总营收为29.51亿元,同比增长616.1%,这主要是由于小鹏汽车的交付量的提升。问题是,业绩提升幅度巨大的同时也导致小鹏汽车的销售成本费用上涨,加之一季度净亏损也高达7.87亿元,同比扩大21.05%。

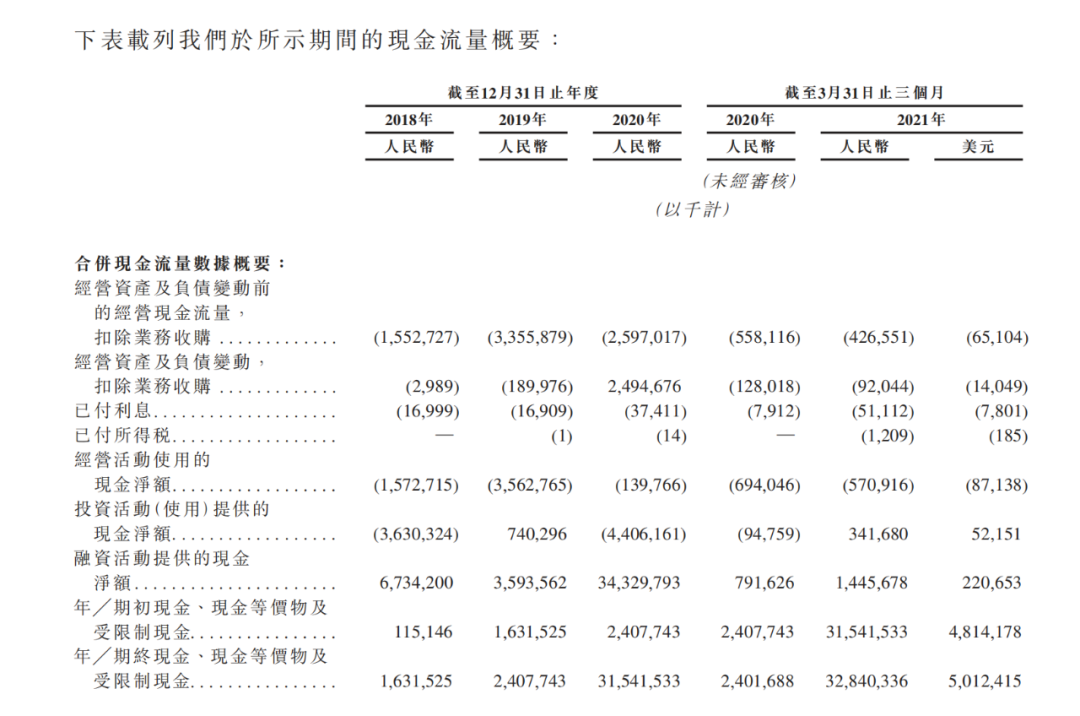

关键是从当前的现金流量表来看,小鹏汽车年年经营收入的现金流量为负值,这本是一个不健康的发展状态。

“这样的情况实际意味着小鹏汽车在收入和支出上有着巨大的差距。”张然表示,一般这种企业要么处在技术的大规模研发期,目前还未成熟,要么就是企业的经营管理存在问题,“这也是华尔街投行不看好小鹏汽车股票的原因。”

实际上,小鹏汽车也看到了现在存在的重要问题,尤其是巨额的技术投入所带来的收入并不明显,而且2020年销售汽车的收入55亿左右,汽车的成本就在53亿左右,这中间存在大量的优化空间。

“在全球成熟的车企中,没有一家出现过像小鹏这样的汽车制造成本占销售总额这么高的比率。”张然说道,他认为对于一个连生产成本控制都尚未完成的汽车企业,华尔街投行不敢给予太高的市值期望和股价安排,这是一个可以理解的选择。

3

产能,还是产能

更残酷的现实是,小鹏汽车的销量看似高增长,但从环比上看,一季度小鹏汽车交付量增速仅有2.9%,远低于行业平均增速。

在小鹏汽车交付车型中,一季度小鹏G3交付了5366台,小鹏P7交付了7974台。其中,P7在2020年6月份才开启首批大规模交付,上年一季度小鹏汽车销售车型仅有G3,本期产品线实现扩充,拥有G3+P7的双支柱车型,故其本期营收大增,而所谓的增长率仅是用G7+G3的总额去比较上一年一季度G3的销量,这本身就显得“不太科学”。

另外,哪怕被小鹏汽车视为“解决市场拓展难度的钥匙与核心产品”,今年一季度P7交付量仅为7974 辆,比2020年四季度下滑了6.49%。

对比之下,特斯拉今年3月份的销售月报显示Model 3依然是核心销量产品,销量达24495辆,环比增长82.87%。而从中汽协发布的产销数据显示,今年1-3月,国内新能源汽车销量达到51.5万辆,环比2020年四季度增长23%。其中,特斯拉销量为69305辆,环比增长20.4%;蔚来销量为20060辆,环比增长15.6%。

因此,从整体的增长比率来看,小鹏汽车与同行相比也略逊一筹。

其实小鹏汽车现在也越来越明白,这样的现实背后是产能不足所引起的。

一方面,以往小鹏汽车G3和P7生产初期,都是委托给海马汽车帮助生产,但海马之前在中国不算主流的汽车厂商,虽然具有强大的生产经验,但其产能确实受限;再加上小鹏汽车运用了很多新型的汽车技术,包括自动驾驶与软件集成技术,而海马汽车在摸索的过程之中,就会浪费大量的时间和物料。

这就让小鹏汽车的产能爬坡过程,在无形中被拉长了。

另一方面,意识到这个问题的小鹏汽车已经在武汉等地投资新建自己的生产工厂。然而,一家汽车生产工厂,从投资新建到正式满负荷运作,按正常的时间要需要8-12个月。

据悉,小鹏汽车最早的生产基地为海马小鹏智能工厂,由海马汽车和小鹏汽车双方合作于2018年建设完成,这个位于郑州的工厂是小鹏汽车*上市车型小鹏G3的量产工厂,占地43.89万平方米,总投资20余亿元,一期建设产能为年产15万辆。

此外,广东肇庆工厂是小鹏汽车全球*自建的整车生产基地,也是目前小鹏P7的*规模量产基地,于2019年9月底竣工并试产,一期规划年产10万辆。

不过,倘若汽车生产就是简单地将规划产能相加的话,或许小鹏汽车早已超越特斯拉,成为中国新能源汽车销量的*名。但实际情况是,即使按2021年一季度超乎想象交车量的数据来计算,2021年小鹏汽车能够交付的产量大概率不会超过6万辆。

这与现在小鹏汽车已经掌握在手中25万辆产能相比,有着巨大的空间。这样的现实意味着小鹏汽车很多在生产线生产的汽车,并未达到质量标准,从而未能出厂。

“如何能高质量地保证汽车快速生产,是很多传统汽车企业积累了十几二十几年的经验才完善的。”张然对「子弹财经」说,他认为现在小鹏汽车遇到产能爬坡与质量管控之间的矛盾,以往的传统汽车企业也都经历过。

当然,小鹏汽车现在手握300多亿的现金,此次在香港上市之后,还会增加近180亿左右港币的现金,结合它刚刚签署在武汉投资百亿建立生产基地的协议,可以看出小鹏汽车“铁了心”要在生产端投入重资。

这样的想法,可能才是小鹏汽车要在香港双重上市的真正原因。

而今年4月,小鹏汽车在上海车展推出了旗下第三款车型——A+级智能纯电轿车小鹏P5,这是全球*搭载激光雷达的量产智能电动汽车,在小鹏全栈自研的自动驾驶辅助系统XPILOT和智能车载操作系统Xmart OS支持下,P5将成为小鹏汽车旗下最智能化和离无人驾驶最近的新能源汽车。

预计小鹏P5今年四季度开始交付,目前小鹏肇庆工厂已完成了P5和P7的共线生产改造,正在进行P5的样车试制。对此,小鹏汽车创始人何小鹏曾表示:“我们相信随着P7、P5和新G3的共线生产,将较大幅度降低制造成本。”

另外,因美国证监会持续收紧对中概股上市监管,美股市场对中概股而言已经从“淘金场”变成了充满未知风险的险地。因此,回港上市正成为不少企业的共同选择。

“从长期来看,一个科技型的汽车企业应该有很高的毛利,但从短中期来看,有太高的毛利是错误的。”小鹏汽车董事长CEO何小鹏在去年广州车展直言,“行业里面更多是用一个成熟的体系去思考,我可以理解,但我要走我的特别道路。”

毫不夸张地说,小鹏汽车此次在香港重新上市,特别像何小鹏说的“特别道路”。然而,这样选择的背后有着多重的意义与想法。

但不论是增加技术投入还是扩大产能,亦或是降低生产成本,市场留给小鹏的时间并不多了。

有时候,时间是一切决策的敌人。

【本文由投资界合作伙伴微信公众号:子弹财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

看了这篇文章的用户还看了

keep开启NDR路演,上市进程提速

2021/06/28$tags$上市首日破发暴跌25%,生鲜第一股每日优鲜大跌之下还有救吗?

2021/06/28$tags$这一次,小鹏汽车抢在了蔚来、理想之前

2021/06/27$tags$对话每日优鲜徐正:上市是大干快上的节点

2021/06/26$tags$小鹏汽车回港上市正式开启招股,富途任承销商助力IPO

2021/06/25$tags$3年巨亏20亿,叮当快药毅然选择“流血上市”

2021/06/25$tags$