浪花淘尽英雄汉,是非成败转头空。

流动性危机之中的苏宁,终于迎来转机。与深圳国资终止股权转让协议后,张近东等拟将上市公司19.96%的股份转让给江苏国资牵头,阿里巴巴、海尔、美的、TCL、小米等组成的财团。

至此,苏宁易购进入无控股股东、无实际控制人状态。张近东创业31年后,失去对这家公司的控制权。

当然,解决了流动性危机的短期风险后,苏宁仍然面临着长期考验。如何赋予零售*以盈利能力,是新任掌舵群体们回避不了的问题。

一、风暴眼

处于风暴眼中的苏宁,终于打破了平静。

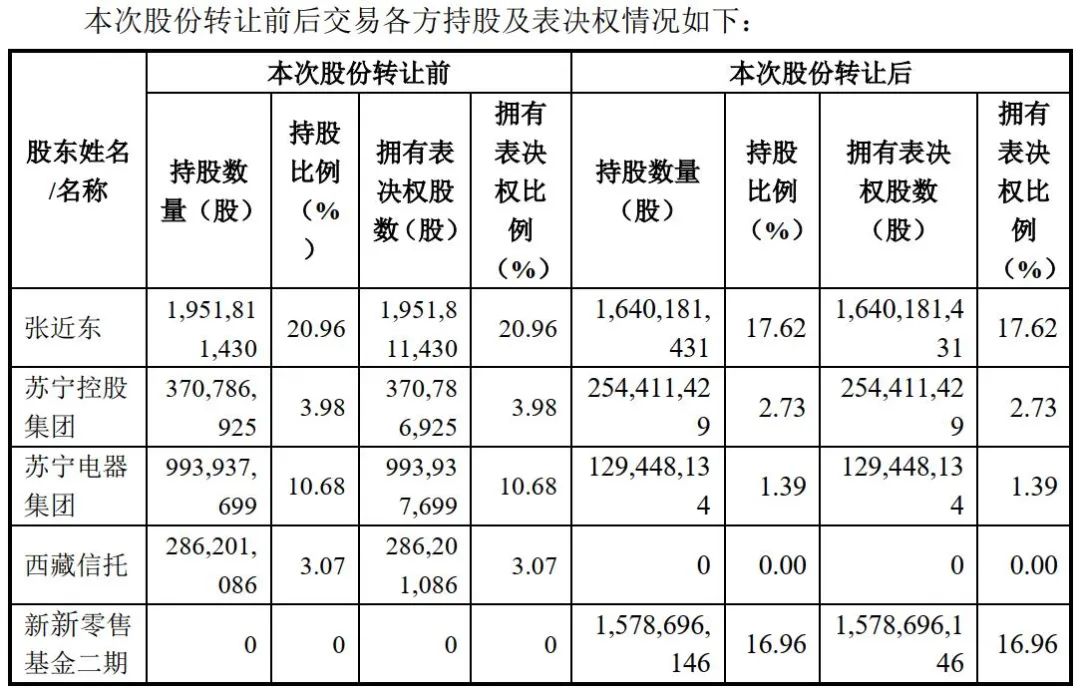

7月6日,苏宁易购宣布,实际控制人终止与深圳国资的股权转让,同时,公司控股股东、实际控制人张近东,以及苏宁控股集团、苏宁电器集团、西藏信托,拟将公司19.96%的股份转让给新新零售基金二期,转让价格为5.59元/股,交易对价88.25亿元。

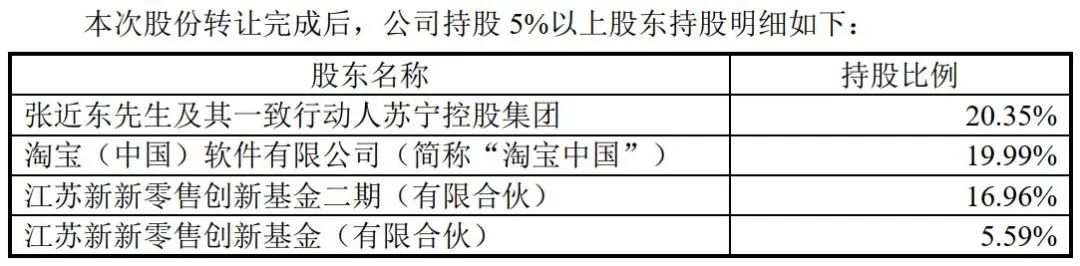

交易完成后,公司前四大股东分别为:张近东及其一致行动人(20.35%)、淘宝中国(19.99%)、新新零售基金二期(16.96%)、新新零售基金(5.59%)。

新新零售基金背后是江苏国资。新新零售基金二期仍由江苏国资牵头,其他出资人包括华泰资管、阿里巴巴、海尔、美的、TCL、小米。

此轮股权转让完成后,苏宁易购将进入无控股股东、无实际控制人状态。

去年的疫情,加剧了线下零售的经营困境。2020年下半年开始,苏宁易购的流动性危机就开始显现,风声鹤唳。

苏宁一边忙于“辟谣”+报案,一边筹钱。

去年12月初,张近东家族将苏宁控股集团股权出质给淘宝,合计出质股权数额10亿元。

后来披露的2020年报显示,苏宁易购去年清空了华泰证券和江苏银行的股票,减持了易居企业控股和申万宏源,合计套现接近29亿元。今年一季度,继续清仓了申万宏源。

但是,在几百亿的窟窿面前,几十亿扔进去,也只能溅起一点水花。

截止去年年底,公司资产负债率63.77%;短期借款、一年内到期的长期借款及将于一年内支付的应付债券余额合计402.76亿元;同期,公司现金及现金等价物为115.64亿元,其中受限货币资金97.57亿元。

3个月后,公司资产负债率增至67.18%;短期借款及一年内到期的非流动负债合计超过450亿元。

今年2月底,苏宁易购对外公告,实际控制人拟转让20%-25%的股份,引入深圳国资为战略投资者。但是,推进了几个月也未见落实。

情急之下,6月初,江苏国资以明股实债的形式向苏宁输血32亿元,以解燃眉之急。当时,就有传言说深圳国资不干了,公司当时的股价较协议转让的价格下跌了20%左右。

那段时间,苏宁易购股票大部分时间在停牌,与其相信公司在这个时候仍有余力发行股份购买资产,不如说是为了保护股价。

毕竟,公司股价跌跌不休,6月中旬已经有部分股票质押触发违约条款导致被动减持。截至2021年3月底,张近东家族所持股份至少有13亿股左右处于质押状态。如果股价继续下跌,强行平仓导致的危害可能是系统性的。

即便一二级市场上苏宁易购的危机几乎无人不知,但在线上线下消费市场,苏宁庞大的分销系统几乎没受到什么影响,它甚至还参与了618促销。

2009年拿下中国连锁*榜冠军后,苏宁的老大地位就从未动摇过;最新的2019年榜单中,苏宁以8216家门店、3787.40亿元销售额继续稳坐榜首。

去年9月工商联公布的中国民营企业500强名单中,苏宁控股集团以6652.59亿元营收排名第二,仅次于华为。

作为这家超级民企的实际控制人,张近东何以至此?

二、沦落史

一个人的命运,当然要靠自我奋斗,但也要考虑历史的进程。企业也一样。

苏宁1990年在南京创立后,其实多年来一直被北方大哥压制。2004年苏宁电器在深交所上市,当年,公司在46个城市开设84家连锁店,营业收入、净利润分别为91.07亿元、1.81亿元,三大指标均略逊一筹。

持续多年的“美苏争霸”,之所以在2008年告一段落,并不是因为苏宁的业务做得更好,而只是因为对手出了意外。

2011年,苏宁电器迎来了自己的业绩*,256个地级以上城市的1684家门店,为公司带来营业收入938.89亿元,净利润48.21亿元。

不过,好日子没过几年,电子商务崛起,苏宁被业务范围最重叠的京东盯上了。

2012年,京东大战苏宁。面对刘强东的屡次挑衅,张近东高高在上霸气回应,“他们还是小孩子,和我们不在一个重量级”。

当时的苏宁,确实有这样的底气。它不仅是中国*的连锁零售企业,苏宁易购也已于2010年初正式推向市场。张近东比刘强东更早布局自建物流,2012年就号称覆盖了全国1000多个城市。

公司证券简称从苏宁电器变更为苏宁云商,再到苏宁易购,以适应新常态。

不过,京东的降维打击,攻势大开大合,苏宁疲于应对,后面的结局大家也看到了。

2015年,苏宁选择与阿里巴巴结盟,换股投资。阿里成为苏宁易购第二大股东;公司不仅获得阿里系的支持,还收获了价值数百亿元的阿里巴巴股票。

那时候,苏宁最核心的危机已经开始出现——主营业务不赚钱。从2012年开始,公司业绩连年下滑,从2014年开始,扣非净利润为负,持续至今已有8年。

按照常理,主营业务不挣钱,企业首先要解决这个核心问题。但是,张近东推行的策略是,以空间换时间。

一方面,继续大规模开店,以店养店。到2018年底,公司旗下门店总量达到最高峰的8815家,经营面积666.21万平方米。2019年苏宁小店持续亏损被剥离之后,公司直营门店总量便持续下滑。

颓势之中,公司转向通过加盟方式重点开拓三四线市场,即便在最艰难的2020年,苏宁易购零售云加盟店也新开了3201家。

另一方面,加大投资力度。继2009年投资日本老牌家电量贩店LAOX、2012年收购母婴垂直电商红孩子并帮助其在线下开店之后,2016年-2019年,公司投资业务大跃进,先后参与努比亚手机、苏宁消费金融、8天在线、天天快递、辣妈帮、360同城帮、万达商业、迪亚天天、家乐福等项目。

说实话,苏宁投资的项目质量堪忧,更重要的是,自身核心业务疲软,缺乏那种点石成金的能力,没能帮助投资对象们做起来——苏宁曾经是锤子手机的战略股东之一,但是,当年坚果PRO等新品发售,罗永浩弃苏宁选了京东。

于是,互为因果般的,公司的两大策略,都出了问题。

现在的结果,是偶然,因为疫情加速了危机降临,同时也是必然,毕竟,苏宁主营业务不挣钱的核心问题,一直未能解决。

7月6日,公司披露2021年上半年业绩预告,预计亏损25-32亿元。要知道,即便是在2020年上半年这样的最艰难时刻,公司的亏损额也仅为1.67亿元。到底发生了什么?

三、告别时

安徽人都喜欢到南京做生意,所谓的苏商排行榜,一度由安徽人占据C位,早年是祝义财,后来是张近东。

像刘强东这种江苏本土人物,那时候还在经历北上读书、艰苦创业的磨练。

2014年,张近东在连坐7年福布斯江苏首富宝座后,被海澜之家的周建平家族取代;那一年,刘强东也迎来了人生飞跃,3月份获得腾讯加持,5月份登陆纳斯达克,获得了一张福布斯VIP厅的入场券。

当年,刘强东在福布斯中国富豪榜上的排名,从百名左右,坐火箭般地上升至第10名,个人财富从82.4亿元增长至434.5亿元;张近东上一年以268.4亿元的身家排名第16,1年后缩水为195.8亿元,排名下滑至36。

那几年,中国社会顶层正处于OldMoney与New Money的切换时间,福布斯榜单中的地产商逐渐减少,榜首常客王健林、许家印、吴亚军等人,被马云、李彦宏、马化腾取代;零售领域,老对手张近东与刘强东,也互换了位置。

京东也曾持续多年不挣钱,但是,京东以补贴换用户奏效,拿下市场份额后,可以通过业态综合、品牌多样、商业模式开放、混业经营等策略,实现整体盈利。

至于刘强东个人,不仅靠京东集团跻身富豪榜*梯队,这几年一直忙着分拆和上市,从京东健康到京东物流,或许还能加上京东系的达达集团和万物生,个人身家早已水涨船高。

张近东也是没办法,迫于无奈,用线上烧钱的方式做线下生意,即便苏宁付出了更高的运营成本,在商业竞争中也占不到丝毫优势。

毕竟,企业基因固化,大象转身谈何容易。

我们团队中的一员,毕业于中部某211大学,入选苏宁管培生“1200工程”,确定的岗位是图书采购。等到正式报道的时候发现,该部门已被裁撤,他被调剂至微波炉采购部门,干了不到一个月便离职。

虽然当时苏宁自称为互联网企业,处处对标阿里巴巴、针对京东,但是仍然要求员工穿正装,正式员工人手几套海澜之家。

苏宁易购没等到深圳国资,最后还是以江苏国资为首的财团救了它。

但是,大家更关心的是,苏宁的未来,往哪走?战投能解流动性危机的燃眉之急,解不了苏宁主营业务无法盈利的根本性问题。毕竟,等待零售市场环境自己变好的可能性,微乎其微。

阿里巴巴本就是苏宁易购的第二大股东,此番通过新新零售基金二期再度加码,或将进一步推进两家公司的战略合作。

更靠近阿里巴巴,对于公司和张近东家族而言,其实并不见得是坏事。阿里巴巴并不需要苏宁马上能盈利,它更看重零售*的线下触达能力。

2015年换股投资后,苏宁连续几年卖阿里巴巴的股份粉饰报表,获利上百亿。阿里持有苏宁股票6年,浮亏接近三分之二,也没想过减持哪怕一股。或许命运早已暗中安排了这样的结局。

只是不知道,张近东有没有黄明瑞的豁达。阿里巴巴收购高鑫零售后,创始人黄明瑞感叹道:当时代抛弃你时,连一声再见都不会说。

【本文由投资界合作伙伴斑马消费授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。