“预计2021年归母净利润7.6亿元-8.3亿元。”1月11日晚,被券商冠以“磷酸铁锂材料龙头”的德方纳米在业绩预告中写到。

而2020年,德方纳米的归母净利润为亏损2840.16万元。

过去一年,德方纳米市值一路攀升。2021年初,其股价还在170元左右,截至1月12日已经超过了535元,对应市值达477亿元。

德方纳米业绩、股价双双起飞,和新能源大热的市场环境不无关系。

“未来新能源行业会火起来。”德方纳米创始人吉学文在创业初期就有了预判。

时间回到2008年,德方纳米管理层感知到新能源汽车的前景,开始尝试将纳米技术应用在磷酸铁锂上,切入磷酸铁锂材料行业。尽管在早期,公司成立的目的并不是研发磷酸铁锂材料,而是做纳米材料的合成。

仅成立一年就贸然跳进另一条赛道,谈何容易。技术研发阶段,公司搬场地、换车间,不下八次。“不是说实验,这个过程是要投资的。”吉学文说。

2010年实现量产之后,一直到2016年,德方纳米都还在持续打磨和完善相关技术,此时距离公司成立已经过了9年。

技工贸、贸工技,向来都是企业发展的十字路口,专注技术研发和吉学文的性格有直接关系。此前在接受媒体采访时,他就不止一次表达自己对技术的“痴迷”。即便是现在,吉学文依然热衷于学习各种新技术。“现在也天天学习,每天飞机上都是看书。”

下海创业之前,吉学文曾在*当过长达十年的参谋,负责带领团队进行科研工作。后来因为想要“搞企业”,于是选择了转业。

在创立德方纳米之前,吉学文已经有过两次成功创业的经历。一次是合伙创办生产控制板的拓邦电子公司,这家公司早在2006年已上市;另一次则是源于对气体传感器的兴趣而创办戴维莱。

历经两次成功创办企业之后,2007年,吉学文联合王允实、孔令涌一起创办了德方有限(德方纳米的前身)。最开始公司只是科技园的一个小实验室,员工不过四个人。随着新能源产业加速发展,德方纳米在2008年的预判在如今实现了。

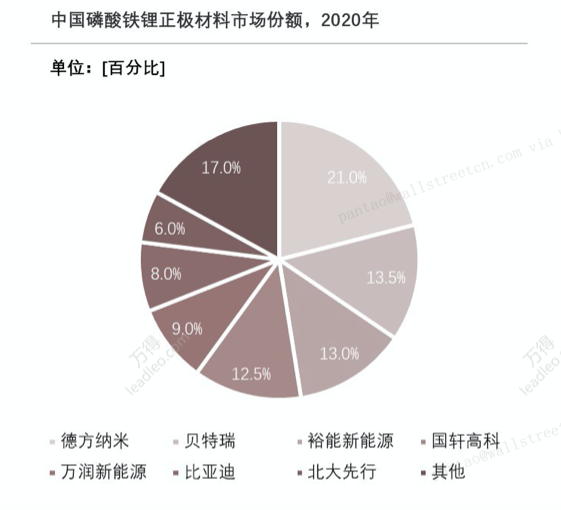

头豹研究院的数据显示,2020年德方纳米占据国内磷酸铁锂材料市场份额的21%,排名市场*,较排名第二的贝特瑞(占13.5%市场份额)有明显优势。

来源:头豹研究院

不过,面对磷酸铁锂材料这块等待分割的大蛋糕,其他玩家也跃跃欲试。临近年底,这个市场迎来了一次扩产高潮。云天化、龙佰集团、中伟股份相继发布公告,表示将投资建设磷酸铁电池材料相关项目。

作为这一细分赛道的龙头,德方纳米成色如何?在新能源行业越来越热的背景下,竞争加剧、新玩家涌入,其将如何稳固龙头地位?

1

迎来春天

2021年,德方纳米主营的产品磷酸铁锂材料迎来了春天。

据生意社数据,截至2021年12月磷酸铁锂产能估算达92万吨,而在一年前其产能还只有32万吨,一年时间翻了近三倍。

暴涨的需求直接拉动了产品价格。根据生意社监测的数据,从2021年初到年底,磷酸铁锂的价格涨幅超过150%,从不足4万元/吨,一路暴涨到9.9万元/吨。目前,其价格仍在上行,已经超过11万元/吨。

尽管经历了大幅降价,但在电动车的总成本中,动力电池依然占据主要部分,达到了40%。市面上应用最广泛的动力电池为锂离子电池,而三元和磷酸铁锂则是其正极材料的两大主要产品。

过去几年,由于补贴政策对电动车高续航开始倾斜,加之车企想要缓解用户的“里程焦虑”,追求高能量密度电池提升续航能力。三元电池成为市场的香饽饽。

不过,自2019年以来,伴随着补贴逐步退坡,磷酸铁锂的成本优势越来越凸显。而根据工信部、财政部等四部委联合发布最新通知,2022年电动车补贴还将退坡30%,2023年则不再补贴。这意味着磷酸铁锂未来的市场前景相当乐观。

磷酸铁锂在2021年的电池装机量市场份额占比也说明了这一市场趋势。2021年1-11月,磷酸铁锂电池装机量达64.8GWh,超过了三元电池的63.3GWh,占整体市场比例的50.5%。

越来越多的车企开始投入磷酸铁锂电池的阵营。2020年中国市场销量前10的电动车中,有6辆推出了磷酸铁锂电池版本,包括Model 3、比亚迪汉、宏光Mini EV等热门车型。

在去年10月的三季报中,特斯拉表示,标准续航版Model 3和Moderl Y,将在全球范围内改用磷酸铁锂电池。早在去年3月,小鹏汽车就推出了其主力产品P7的磷酸铁锂电池版本。

不仅是头部新势力,传统车企也在跟进。戴姆勒集团CEO康松林此前表示,为遏制入门级车型中某些金属价格的飙升,奔驰将在入门车型中采用磷酸铁锂电池。

在此背景下,电池巨头开始纷纷加码磷酸铁锂产能。去年4月,宁德时代董事长曾毓群称,公司将在未来 3-4 年内将逐渐增加磷酸铁锂电池的产能占比,逐渐减少三元电池的产能。

比亚迪从来都是磷酸铁锂的信徒,其著名的“刀片电池”便是采用这一技术路线。据中国化学与物理电源行业协会的数据,2020年比亚迪在中国磷酸铁锂动力电池市场中占比17.38%,仅次于宁德时代。

专注于三元电池的LG新能源也坐不住了。此前有媒体报道称,LG新能源也在开发磷酸铁锂电池,预计将在2022年底进行试生产,而且瞄准的正是中国市场。

然而,市场的大热也推动了上游原材料价格大幅上涨,让磷酸铁锂产业成本承压。例如,磷酸铁锂核心原材料电池级碳酸锂,其价格在短短一年内的涨幅超过了4倍。

在市场的高景气下,企业的供应链能力将备受考验。

2

龙头成色

自2018年以来,德方纳米已经在磷酸铁锂材料赛道上连续三年出货量位居*,是无可争议的行业龙头。那么,其成色究竟如何?

梳理德方纳米的发展路径可以发现,其成长大致经历了研发、量产、起量三个阶段。

2009年以前,公司主要进行产品研发,2010年之后,通过持续优化工艺技术,其纳米磷酸铁锂材料才逐步实现量产,并在这一年产能突破500吨/年,开始走向产业化。

此后,德方纳米的量产工艺日趋成熟,产能开始逐步释放。2014年,这家公司在佛山建成一期年产3000吨的纳米磷酸铁锂生产线,并于同一年进入宁德时代供应链。此后几年,其产能持续扩大,公司成长进入快车道。

据Wind数据,2013年德方纳米营收仅为3500多万元,2014年就达到了1.3亿元,同比增长270%。此后几年,公司保持了较好的增长态势,到2018年时营收突破10亿元。不过之后两年,其营收增长情况并不乐观,2020年甚至出现了亏损。

2020年上半年,受市场环境下行,磷酸铁锂价格下跌,以及疫情等因素的影响,下游采购需求低于预期,公司归属于上市公司所有者的净利润为-673.96万元。

不过,进入2021年后,情况有所改变。在上游原材料价格上涨、磷酸铁锂市场供需偏紧的背景下,凭借对成本较强的控制力,德方纳米营收能力迅速回转。

据德方纳米最新半年报显示,2021年上半年,公司销售磷酸铁锂3.11万吨,同比增长191.87%,半年销量超过前一年全年销量。

去年上半年,公司实现营业收入12.75亿元,同比增长257.69%,主营业务毛利率为21.66%,同比提升10.77个百分点,实现归属于上市公司股东的净利润1.35亿元,扭亏为盈。截至Q3已达22.71亿元。

整体来看,过去十年,除了2012年及2020年出现亏损,德方纳米在其余年份均实现了盈利,毛利率长期在20%以上,盈利能力较为稳健。

然而,盈利能力稳健的背后是其患有大客户宁德时代“依赖症”。根据德方纳米招股书,2016-2019年,公司营收中来自宁德时代的贡献均在60%以上。

另一家锂电巨头凯金能源,也患有类似的症状,其招股书显示2018-2020年,宁徳时代贡献的收入占公司当期营业收入的比例分别为45.57%、64.39%和59.77%。

这家公司在前两次IPO相继折戟后,又在2021年第三次冲击IPO。2017年6月,凯金能源首次申请创业板上市,被否决的原因就包括过于依赖宁德时代。

虽然德方纳米已经成功登陆资本市场,但其对宁德时代的依赖依然没有改变。东吴证券分析称,2020年德方纳米超过65%的收入来自宁德时代。

3

新一轮混战

1月11日,乘联会公布了新能源汽车去年12月的产销数据。数据显示,12月新能源乘用车零售销量47.5万辆,同比增长128.8%,去年全年零售合计298.9万辆,同比增长169.1%。

其中,12月的零售渗透率为22.6%,1-12月为14.8%。全年渗透率较前一年的5.8%大幅提升。这意味着,新能源汽车已经进入加速成长区间,未来将加速放量。

不止一家机构分析认为,未来新能源汽车加速放量,加上储能行业对磷酸铁锂的需求,磷酸铁锂市场规模仍有大幅提升的空间。

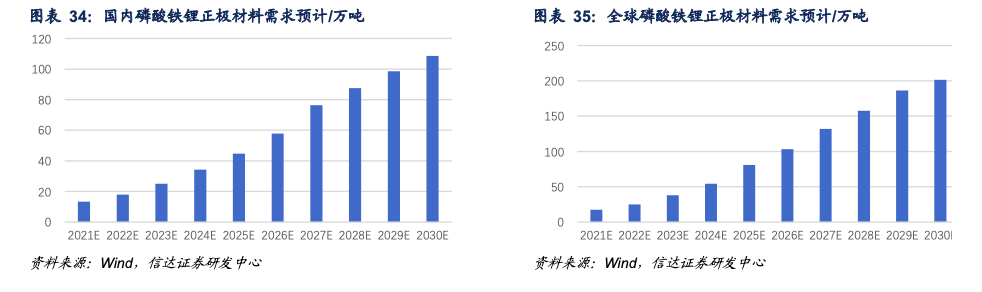

据信达证券预测,2025-2030年全球磷酸铁锂电池出货量将达337GWh和840GWh,国内达186和452GWh。与之对应,全球磷酸铁锂正极材料需求为81万吨和202万吨,年复合增速为47%和31%,国内为45万吨和109万吨,年复合增速为31%和26%。

来源:信达证券

相比之下,即便是行业龙头,目前的产能也相差甚远。据德方纳米2021年半年报,其当前产能为37048.65吨,在建产能40000吨,产能利用率92.41%。

为了应对下游爆发的需求,近年来产能扩张成为锂电产业链的主旋律,成倍扩张者并不鲜见,磷酸铁锂自然也不例外。

德方纳米一方面加速释放现有产能,另一方面也在稳步推进新增产能。其在2021年半年报中披露,曲靖麟铁及曲靖德方一期产能正处于逐步释放阶段;曲靖德方二期于2021年7月进入试生产阶段。同时,公司还和下游客户合资建设德枋亿纬项目和宜宾德方时代项目,这两个项目均预计在2022年投产。

截至2021上半年,德方纳米累计建设完成磷酸铁锂产能12万吨/年。

面对这块等待分割的大蛋糕,其他玩家也纷纷抛出投资、扩产计划。临近年底,磷酸铁锂迎来了一次扩产高潮。云天化、龙佰集团、中伟股份相继发布公告,表示将投资建设磷酸铁电池材料相关项目。

云天化拟总投资72.86亿元,建设50万吨/年磷酸铁电池新材料前驱体及配套项目;龙佰集团拟投资30亿元,建设年产15万吨电池级磷酸铁锂项目,以及20万吨/年的钛白粉后处理扩能项目。

中伟股份计划建设年产20万吨磷酸铁及磷酸铁锂材料生产线一体化项目,同时还将配套建设磷矿制磷酸或黄磷、磷酸一铵,以及矿区和磷矿开采,以匹配其磷酸铁锂产品需求。

新玩家也在涌入。例如钴酸锂龙头厦钨新能源,其在此前发布公告称,拟与雅化锂业以及沧雅投资在四川雅安合资设立雅安厦钨新能源,该项目总投资约9.27亿元,年产10万吨磷酸铁锂,2023年4月将投产首期的2万吨产能。

新老玩家的加入,势必带来行业格局的变化。

面对新一轮的竞争,德方并非没有对策。其优势在于*的液相法生产工艺,能较好控制生产过程中的能耗,降低生产成本。据招股书,2016-2018年其制造费用从1.7万元/吨下降到1万元/吨。

除了技术优势,德方也在积极加强和下游厂商的绑定。据德方去年3月的一份公告,公司已和惠州亿纬锂能签署了《合资经营协议》,双方将设立合资公司生产磷酸铁锂。该项目年产能10万吨,产能将优先供应给亿纬锂能及其关联方。

德方能否抵御住这轮冲击,稳固龙头地位?随着各家产能在未来两年逐步释放,答案即将揭晓。

【本文由投资界合作伙伴微信公众号:全天候科技授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。