2021年度募资报告:募资进入2万亿时代

2021年中国股权投资市场募资显著回暖,新募集总规模达到2.21万亿人民币,同比上涨84.5%,新募基金数量同比上涨100.7%,人民币基金与外币基金均实现破纪录式增长。市场扩容的同时,募资结构两*化趋势也愈发显著,大额基金积*设立的同时单支基金平均募集规模却连续下滑,结构性募资难或将成为募资市场下阶段主题。

总况:募资市场大幅回暖,结构持续分化

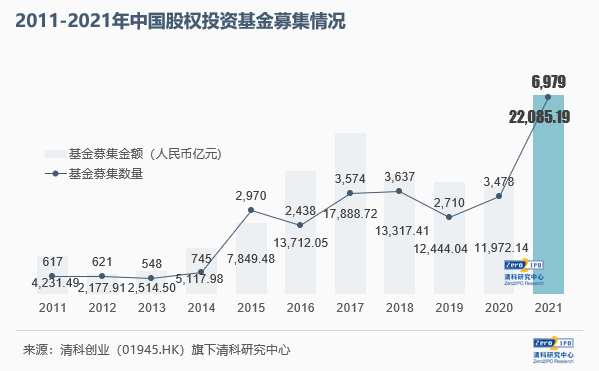

2021年我国募资市场大幅回暖,新募集金额为22,085.19亿人民币,同比上涨84.5%,新募集基金数为6,979支,同比上升100.7%。2021年我国疫情防控常态化发展,经济运行稳中向好,为募资市场回暖打下坚实基础。而险资、银行等作为LP参与股权投资的政策“松绑”、国有资本及产业资本的加速入场、IPO常态化下带来的资金回流等等新局面均推动了募资市场加速回暖,2021年度股权投资市场新募总金额进入2万亿时代。

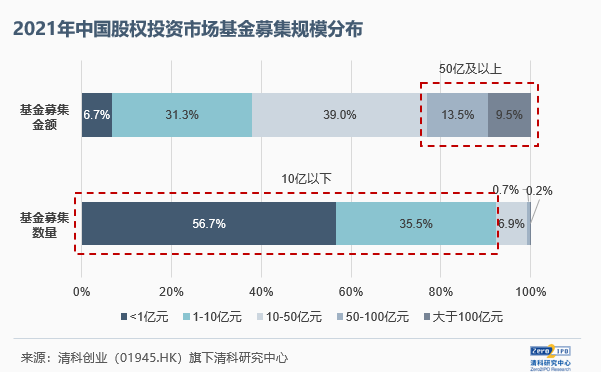

市场的加速扩容伴随着募资结构持续分化。一方面,大额基金频频设立。基金数量占比不足1%的50亿以上新募基金,金额占比却超过了20%。其中新募规模超百亿的单支基金达到12支,新募金额超2,100亿,占比高达9.5%,包含了多支政府引导基金、大型产业基金、并购基金及基建基金。另一方面,小规模基金设立较多*市场整体单支基金募集规模有所下滑。根据清科创业(1945.HK)旗下清科研究中心大致估算,2021年新募基金中有近40%的基金仅对外出资了单个项目,而其中九成基金募集规模低于10亿元。在机构募资成本上升、投资市场竞争加剧的背景下,此类“项目基金”的设立不断推动募资格局的两*分化。

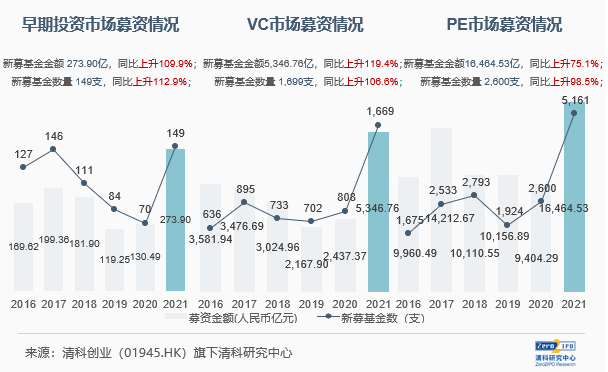

分市场来看,各个细分市场在2021年募资规模普增,其中早期投资市场、VC市场新募基金数量、金额同比上涨幅度均超过100%;PE市场新募基金数和总规模仍占据*优势,募资规模也有较大幅度增长,然而单支基金平均规模同比下降11.8%,主要由于标的明确的单项目基金相对来说更受LP青睐,因而部分机构选择通过此方式来推动募资进展。

机构:头部集中度维持高位,国有资本扩张迅速

2021年新募基金的机构数量突破3,000家,较2020年上涨50%以上,但头部集中度仍维持较高水平。以清科2021年度榜单上榜机构为研究对象,130家头部机构(早期投资TOP30、VC TOP50、PE TOP50)的总募资金额为5,560.07亿元,占全市场的25.2%。分早期投资、VC、PE市场来看上榜机构的募资金额占比分别为66.7%、44.0%、18.4%,基本维持了2020年的高位;平均募资额分别约为早期投资、VC、PE市场平均水平的1.5倍、2.3倍和2.5倍。

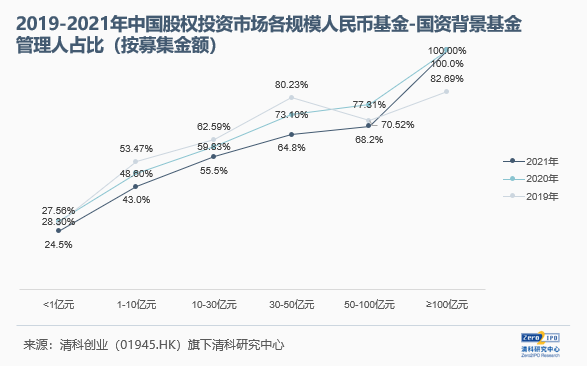

机构层面另一个显著的特点是国有资本的迅速扩张。根据清科研究中心对单支人民币基金管理人国资背景的统计发现,基金规模越大其基金管理人国资属性越显著,2021年新募规模10亿以上的人民币基金有半数以上由国资背景基金管理所管理,而超百亿的人民币基金则全部由国资背景基金管理人管理。在2019年该现象并不显著,而2020年以来超百亿的人民币基金管理人基本全部具备国资背景。

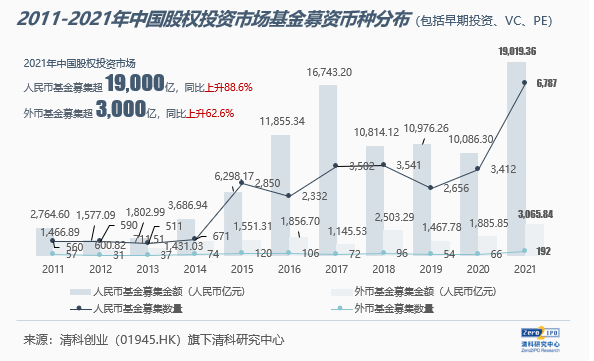

币种分布:募资环境改善,新募人民币基金与外币基金均达历史高点

从募资币种分布来看,2021年人民币基金和美元基金募集规模均达到了历史高点。其中人民币基金新募集规模超1.9万亿元,同比上升88.6%,受国资资本扩张影响大额人民币基金管理人多数具备国资背景,主要围绕国有企业结构调整、改革发展,或是地方产业升级、绿色低碳等主题进行投资,以及参与中国华融认购投资的项目基金。外币基金新募集规模超过3,000亿元,同比上升62.6%,一方面国际资本积*寻求亚太市场机会,设立多支投向亚洲或聚焦中国的大额基金以抓住新兴市场基础设施建设、房地产投资或产业整合及大型并购机会,如普洛斯、KKR、华平、红杉等机构均设立基金投向物流、地产及新基建,霸菱亚洲、德弘资本则新设基金重点关注并购项目。另一方面,2021年新募外币基金中,随着各地QFLP试点设立与新政发布,预计未来QFLP将成为境外投资者出资境内企业的重要渠道之一。

2021年中国股权投资市场人民币基金典型案例

2021年中国股权投资市场美元基金典型案例

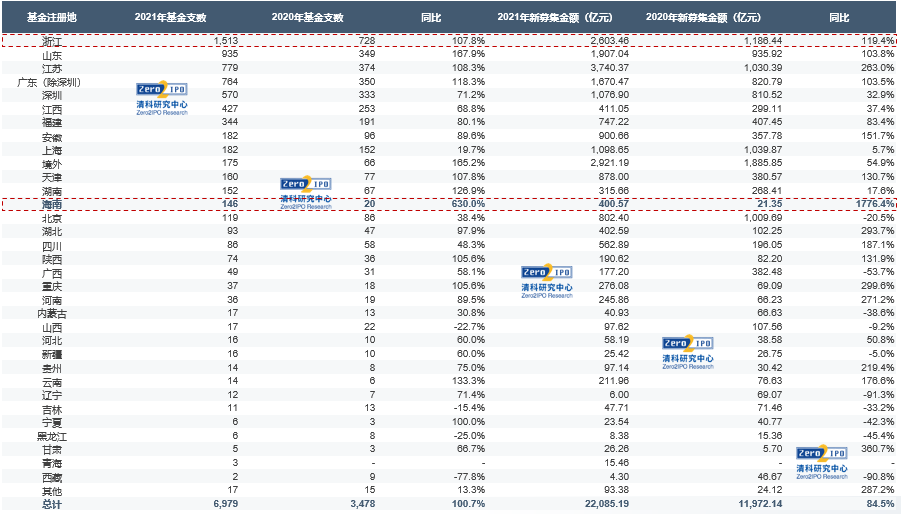

地域分布:浙江新募集基金数量超千支,海南受政策利好新募基金大幅增长

2021年新募集基金多数集中在江浙、山东、广东等经济基础良好、注册环境宽松、地方引导金活跃的地区。其中,浙江新募集基金数量破千支,远超其他省市及地区;山东省新募集基金数量位列*,新募基金数量及规模增长迅速,其中包括多支引导基金子基金、大额项目基金,以及生物医药、新能源、工业互联网等领域的产业基金;江苏、广东(除深圳)等地新募基金数量仍保持在全国前列。从募集规模来看,不考虑注册在境外的外币基金的情况下,浙江新募集基金规模同样居全国首位,江苏、上海、北京等地新募集基金规模也超过千亿元。此外,值得关注的是海南近年来出台多项政策支持自贸港建设,在金融领域推动QFLP试点工作,政策利好下2021年吸引了红杉中国、真格基金等多家投资机构在琼设立QFLP基金,该省新募基金数量及规模均有大幅上涨。

2021年中国股权投资市场基金募集情况

(按注册地分布)

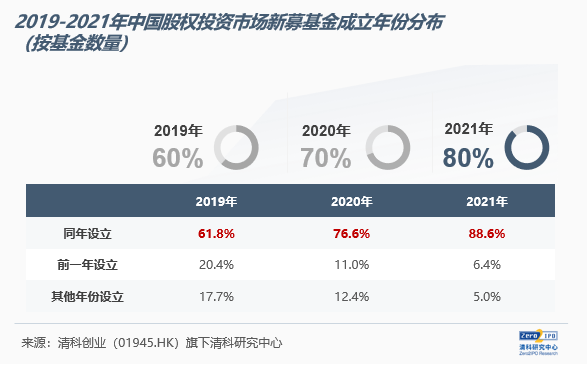

募资节奏:成立当年完成募集/首轮募集基金占比上涨,募资节奏加快

从2021年完成募集/首轮募集的基金成立年份分布来看,募资市场投资节奏正逐年加快。清科研究中心通过统计近三年新募基金成立年份,发现设立当年完成募集/首轮募集的基金占比持续提升:2019年新募基金中有60%以上是当年新设立的基金,20%以上是2018年新设立的基金,而2020年新募基金中就有76.6%的基金为当年新设基金,2021年该比例上升*88.6%。究其原因,一是近年来单项目基金占比提升,此类基金具备明确标的,募资速度相对较快;二是国资产业基金加速设立,因资金大多来源于财政和国资体系,基金设立和出资方案确定性高,备案和募资速度快;三是营商环境持续优化,部分地区基金和管理人注册速度有明显提升。

展望:募投退良性循环逐步形成,募资市场环境逐步优化

2021年募资市场的大幅回暖无疑得益于疫情防控常态化下的经济复苏,而从深层次来看,我国股权投资市场底层制度完善,募投退良性循环的建立对市场的发展影响更为深远。2021年出台的《关于加强私募投资基金监管的若干规定》及相关配套文件,重申过往私募基金监管要点,进一步细化募资端私募基金监管的底线要求;投资端出台多项产业政策引导行业支持科技创新、绿色低碳、“专精特新”中小企业高质量发展;退出端则稳步推进注册制,打击IPO乱象,并出台政策规范基金份额转让交易与试点建设,规范并拓宽退出渠道。在此背景下,募投退各环节间逐步形成了良性循环,“造血”能力的建立成为募资市场长期发展的重要保障。

此外,监管层也逐步“松绑”险资、银行参与股权投资的限制。2021年12月17日《银行业保险业支持高水平科技自立自强的指导意见》发布,明确支持商业银行具有投资功能的子公司、保险机构、信托公司等出资创业投资基金、政府产业投资基金等,同日发布的《中国银保监会关于修改保险资金运用领域部分规范性文件的通知》则重点删去此前对于单支基金募集规模的规定,进一步深化“放管服”改革,提升保险资金服务实体经济质效。未来,随着资金来源的释放,险资、银行理财资金等长期资金入市,募资市场或将持续优化结构调整并加快规范发展。