讲收益再投资这个话题之前,先说管理费。通常情况下,在基金的10年生命周期里,每年收2%的管理费,听起来不多,但这也占到了基金总额的20%。

考虑到这一点,如果你是一名LP,投了1000万美元,200万美元交了管理费,只有800万美元最后能实际投给公司。而在GP的工作台上,意味着这笔800万美元的投资,需要1.25倍的回报才能达到基金收支平衡的及格线。

收益再投资可以舒缓这个LPGP都不愿意看到的局面。GP如果能把返还给基金的收益再投出去,管理费基本上就从LP的界面「消失」了。GP自己挣到了管理费,同时拿到了更多carry。

1 *程度利用LP资金,释放更多回报

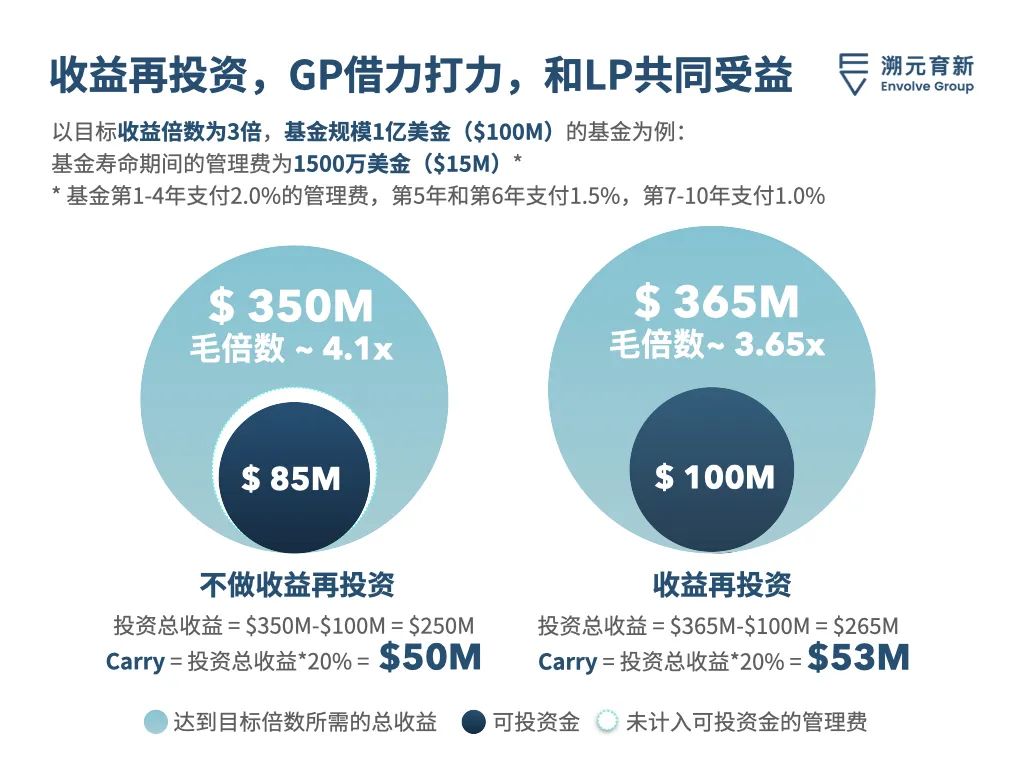

为了说明这一点,我们举一个具体的例子。如下图所示,假设有一支1亿美元的基金,GP将1500万美元的收益再投资出去,充当基金的管理费,LPGP最后到手的收益都会发生不小的变化。

结论是,选择收益再投资的基金需要3.65倍的总投资回报,就能达到3倍的净回报;不回收收益以抵消管理费的基金需要4.1倍的总投资回报,才能达到3倍的目标净回报。

如果再投资的资金能被谨慎地配置到有能力带来强劲业绩的机会中,收益再投资对GP来说就是一种有效的方式,可以增加净回报,最终让LP和GP受益。

再往前推一步,如果把收益回收到投资本金里,本金变成了原来的110%,可投资金就变成了1.1亿美元。现在只需要3.45倍的总投资回报,就能实现3倍净回报。另外,GP还能获得5600万美元的carry,和前面列举的不做收益再投资情况相比,多出了600万美元。

Foundry Group的MD Brad Feld认为,如果一个LP给他们1美元做投资,他们应该至少投资1美元,而不是0.85美元(典型的风投基金十年平均管理费大概是15%)。Foundry Group给每只基金设定的目标是投出接近110%的资金,也就是说如果LP给了1美元,他们实际上要投出去1.1美元。

除了影响管理费,收益再投资的过程也对净回报很大作用。正常情况下,管理费抽走了LP交给GP的可投资金,但收益再投资可能产生相反的效果,因为它为可投资金的池子注入了新流,同时抵消了一部分管理费。

这固然是一种理想情况,但它说明了一种倾向。许多基金协议都要求在获得carry之前返还LP资金和回报,这是LPGP协同一致的要素之一。GP可以采取的做法是,将管理费看作是为了未来carry准备的无风险、无利息贷款,而不是一笔额外的补贴资金。

虽然许多GP关注的是投资总回报,但最终LP真正关心的数值是净回报。收益再投资能够做到这一点,并让总回报和净回报更紧密地结合在一起,减少投资净利润与carry之间的争夺和拉扯。

2 USV*只基金的实际规模,并非1.25亿美元

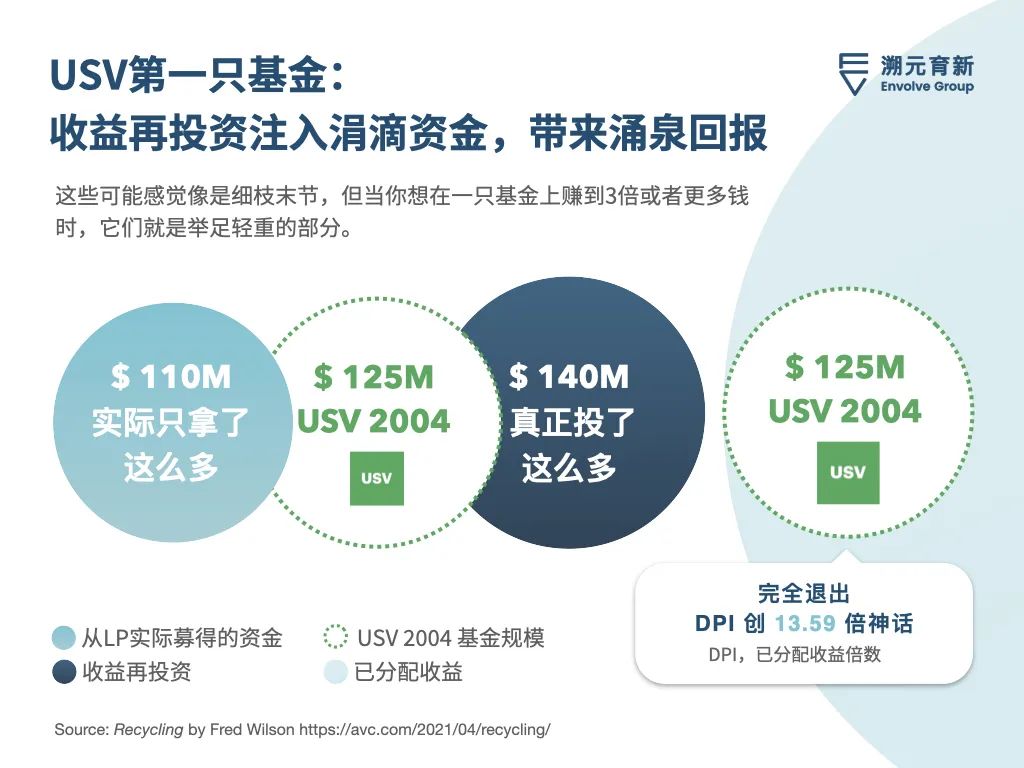

在收益再投资这一点上,USV一直非常积极。Fred Wilson认为,有时候也可以利用收益再投资,让基金的实际资金比募到的钱更多。比如USV*只正式问世的基金,公布的规模是1.25亿美元,但他们只从LP那募到了大概1.1亿美元,不过最终这只基金投入了大约1.4亿美元。GP最后实际投出去的钱,可能会比从LP手上call到的款更多。

这些可能感觉像是细枝末节,但当你试图在一只基金上赚到3倍或者更多钱时,它们就是举足轻重的部分了。3乘以1.1亿美元等于3.3亿美元,但3乘以1.4亿美元就是4.2亿美元了。除了化解管理费难题,收益再投资的另一个优势是,涓滴的付出有涌泉的回报。

当然,GP需要明智地选择回收收益和不回收受益的项目。Fred Wilson表示,有三种情形是回收资金再投资的*机会:

*种情况,大部分基金的投资都是能拿回本,或者多少赚到一点的项目。

第二种情况,如果创始人在别家得到了一个他们无法拒绝的好机会,基金可能会在早期退出。GP在这次意外的提前退出中得到了一部分收益。如果还没有找到下一个投资标的,就可以将收益再投资到其他的项目里。

第三种情况,它可能只是一笔稍见成效的投资,但是时好时坏,经常摇摆。

从还在运作的投资里拿出一点钱,投给那些能像火箭飞船一样起飞的项目,再把从中赚到的收益再投资也能行得通,但经常这么干会降低基金的回报,而不是放大回报。Fred Wilson表示自己曾经犯过这个错误,不打算再犯了。

VC机构的投资组合和基金管理不是经常讨论的问题,业绩的*驱动力是找到机会,并在合适的时间抓住机会,这是大多数人灌注时间和精力的地方。不过Fred Wilson也相信,户枢不蠹,适当的投资组合管理和积极的收益再投资,可以很大程度上改善基金的业绩。

3 和常青基金类似的逻辑,助力新GP起步

Hustle Fund的GP Elizabeth Yin认为,一名新GP也会有强烈的动力做收益再投资,因为这会让他们的基金更有机会倍增回报。新GP的资金储备往往并不是很充足,所以他们没有足够的资金来跟投投资组合里的明星项目,而这些项目通常在基金生命周期的后期才会冒出来,这个时候管理费已经递减到*,carry还没分到,从其他项目上多多少少拿到的收益变成了跟投资金的来源。

她经常听到的问题是,大多数的基金是否能做到收益再投资,能不能收回足够的资金重新部署进新的投资里。Elizabeth觉得,从合作过的所有基金来看,它们都进行了大量的收益再投资,有些甚至高达120%。这在种子期之前的基金中更为常见,特别是那些投了融资情况不太乐观公司的基金。

如果一家VC在种子轮前募到了500万美元的资金,他们一般不会在一定的年份内退出或者清算,因为在这些年里,收益再投资能发挥不小的作用。

而对一家募到了50万美元资金的微型VC来说,他们会很快弄清楚自己能不能在下一轮融到钱,会不会关门大吉、返还LP剩下的资金,亦或者退出一小部分。这些条件更有利于收益再投资的情况。

除此之外,我们再从PEVC标准的封闭式基金结构(closed-end fund)和比较年轻的常青基金结构(evergreen fund)来看看收益再投资。

在封闭式基金结构中,由于LP不希望他们的资金一直被锁定,所以总投资期限一般在10-12年,最初的投资期通常持续3-5年,基金生命周期的剩余时间专门用来做后续融资,以及收割投资组合里的项目。通常情况下,可以做到20-25%的收益再投资。

常青基金结构的情况则有所不同,它们的燃油是永续资本,所以拥有无限期的基金生命。每当一项投资实现时,所有收益都会被重新投进新项目。如果LPGP都同意,可以做到100%的收益再投资。

NEA的投资合伙人Ben Narasin说,他自己的一些直接种子投资就用了常青基金的方法,当然这些都只是在投他自己的钱,所以可以比较自如地做100%的收益再投资。迄今为止,他已经净赚了16倍。如果把这三只基金对等转换成封闭式基金,那么回报率分别是7倍、4倍和3倍(从最早的一只到最新的一只),这在大多数情况下是很少见的高回报。

4 适宜的土壤有限 还面对着三股压力

Michael Jackson(一家在新墨西哥州的Cottonwood Technology Fund的合伙人)对比过欧洲和北美的收益再投资情况。

他发现与欧洲相比,收益再投资在美国更为普遍。美国的风投机构一般会和他们的LP达成协议,允许他们回收高达115-120%的资金。

而欧洲的某些LP似乎更关心让下行风险敞口收到最小,而不是让上行风险敞口开得更大,他们更喜欢不冒太多风险的稳健投资。这可能因为欧洲的风险投资更多被看作是一种营利工具,而不是一项资产类别。

即使在美国,收益再投资也不是简单自然的流程,实际操作的时候,也会面临一些挑战。前面提到,收益再投资基本上有两种方法,一是把早期退出的收益再投资,二是把收管理费的时间延后,在后期用基金收益付给GP。

这样会带来三个问题:

(1)提前退出的情况一般无法提前预测。

(2)在管理费再投资的情况下,基金的运营可能缺乏资金。

(3)LP拿到分配的时间点比较晚,GP在募新资金时,DPI业绩可能不太好。

GP面临的关键挑战在于,他们要在多大程度上依赖收益再投资来满足投资组合公司的跟投资金,同时还要对LP拿到分配的需求保持敏感。如果GP的储备金不充足,并且坚持收益再投资,而LP更想趁早拿到回报,双方就会陷入困境。

【本文由投资界合作伙伴溯元育新授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。