冬风吹破投资梦,大厂难拥点金石。

曾经无往不利、纵横捭阖,主导中国创投界,甚至能用“半条命”投出企业半壁江山的互联网CVC(企业风险投资),在2021年纷纷折戟。

从大厂们的2021年财报来看,以往为巨头们赚取千亿利润的投资业务,在互联网寒冬下纷纷成为了拖累净利,甚至导致整体亏损的源头。

大厂们的经营关键词,也从往年的“投资不设限”,普遍换成了今年的“降本增效”。随之,大厂们高调的CVC也都退了一步:

腾讯一年前高调推出的投资官网悄然关闭,字节更是直接裁撤了战略投资部门。更为重要的变化是,曾经以投资为抓手,横向链接、广筑高墙的巨头们,在与过去所投公司逐渐疏远。腾讯切割京东、减持Sea;阿里CEO张勇退出微博董事会,对土豆网的持股也改为“间接”。

但是,在企业运营这场无限游戏中,只有低谷期没有终点线。雪豹财经社观察到,除了互联网大厂CVC投资的低潮之外,伴随而至的还有投资的艰难转型和新兴方向。它们在新背景下悄然转向的新逻辑和新航道,有更大的关注价值。

大厂CVC“比惨大赏”

刚刚过去的2021年Q4财报季,成了大厂们的“比惨时刻”,尤其是过去的摇钱树CVC业务。

一言蔽之,仅以投资结果来看,去年四季度大部分互联网巨头的CVC业务都亏损严重。

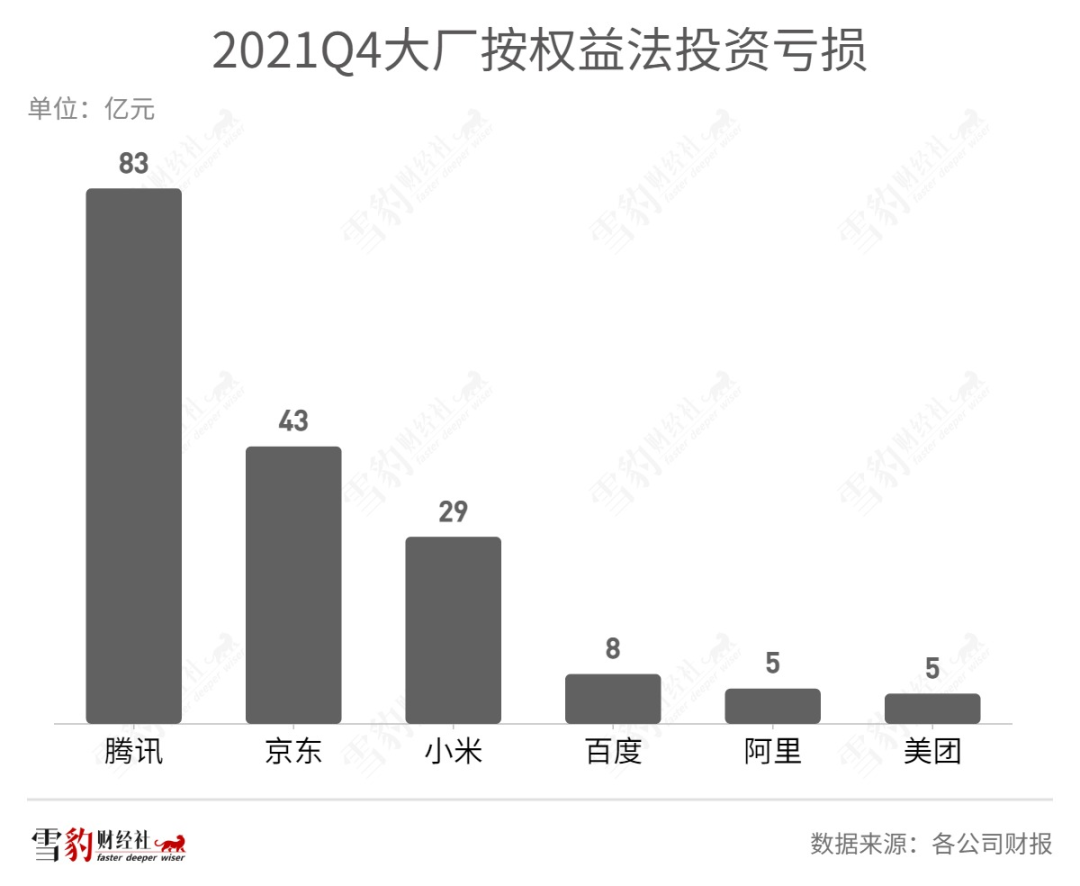

曾经连续8年登上CVC王座,被称为“国内*风投”的腾讯公司,在自己曾经最熟悉的领域里翻了车。虽然Q4财报显示,腾讯来自投资公司的净利润高达千亿,但这其中主要是“卖出”京东的收益,仅派息式减持京东大部分股份,便为腾讯获得了782亿元的收益。

反映腾讯CVC收益的“分占联营公司及合营公司业绩”,则亏损83亿元,而去年同期为盈利16亿元。若不算卖出京东等公司的股份收益,腾讯公司Q4净利润同比下滑了25%。

另一“国内*风投”阿里巴巴也未能幸免。按权益法核算的Q4投资业务亏损为5.49亿元,Q3投资业务更是净亏损超114亿元,这直接影响了阿里的净利润表现,甚至三季度还创了阿里上市以来净利润负增长的新纪录。

百度去年Q4权益法核算的投资净亏损为7.73亿元,Q3长期投资公允价值亏损这一数字更是高达189亿元,百度也凭借着这一数字登上去年Q3大厂投资亏损的TOP2。百度公司Q3整体净亏损为166亿元,换言之,若没有投资业务的亏损,百度公司是盈利的。

除老牌CVC选手BAT外,其他大厂也深受投资亏损之困。

小米投资虽未造成亏损,但是整体投资缩水直接拉低了公司的净利润。财报显示,2021年,小米年内利润由2020年同期的203.1亿元跌至192.8亿元,同比下滑5.1%。小米表示,这是由于上市普通股投资的公允价值收益减少。小米2021年投资公允价值同比下降38.3%至81亿元,减少了约50亿元。

京东权益法核算的投资亏损为43亿元,这也是其净亏损52亿背后的*原因;美团投资亏损为4.7亿元;B站Q4投资亏损为0.93亿元,Q3投资亏损则高达7.24亿元。

点金手为什么不灵光了?

CVC业务从摇钱树变成了“败家子”,主要受外因与内因两方面影响。

外因,投资公允价值变动主要受所投公司的股价波动影响。2021年科技互联网公司普遍陷入跌跌不休状态,美股中概股、港股莫不如是,股价腰斩直接造成了大厂投资公允价值亏损。

以腾讯为例,作为京东、美团、拼多多等上市公司的*或第二大股东,据Wind数据,2021年三家公司股价分别跌了20%、23%、67%,这也导致2021年腾讯联营公司的投资(由直接及间接持有的上市股权权益构成)的公允价值,较上年同期大幅缩水了35%至6346亿元。

腾讯2021年四季报披露,一年前还盈利的“分占联营公司及合营公司业绩”,已转为净亏损83亿元。根据财报中的解释推断,这部分亏损是由美团、滴滴等的亏损所致。

百度也很典型,去年四季度权益法核算的投资净亏损为7.73亿元,其中旗下爱奇艺的亏损就为其带来了近3亿的投资损失。

大厂CVC折戟,还受寒冬下互联网公司主营业务增长不利的内因影响。

在线广告业务遇冷、宏观经济下行导致电商业务增长不利,疫情对外卖、到店酒旅等业务的冲击......曾经,持有这些赛道的明星公司的股份可获得以轻松赚得盆满钵满,但两极反转之下,昔日的摇钱树就变成了吞噬利润的黑洞。

最后,好的投资标的变少,也是大厂点金手失灵的重要因素之一。

独角兽的成长并不如想象中神速,孵化也需要较长时间。据胡润《2021全球独角兽榜》,中国以301家位列全球第二,但这些上榜公司似乎没有人们想象中那么“年轻”,平均年龄为8岁。中国独角兽前十名中最年轻的一位选手是元气森林,也已是2016年成立的公司。

榜单上创立于2020年的新兵企业仅有8家,占比不足3%。剩下的多为独角兽中的老将,而这些“老独角兽”早已被各大CVC盯上。

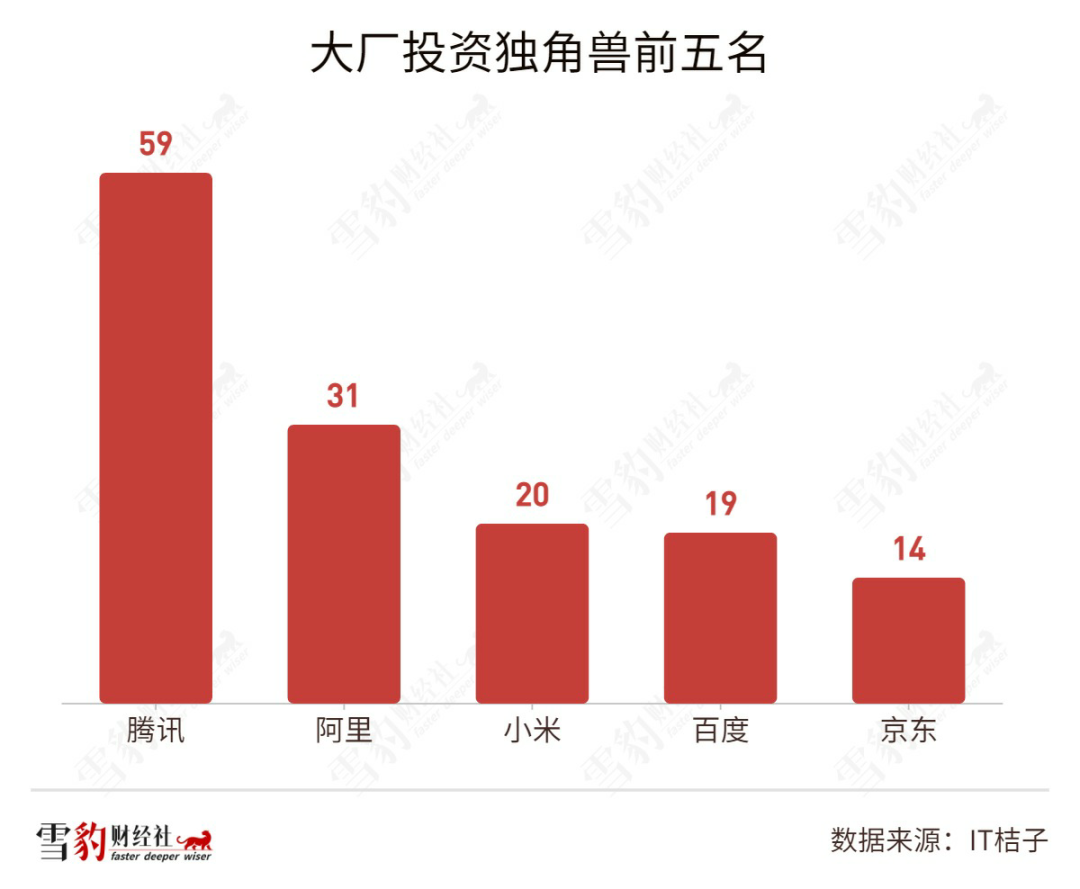

据IT桔子数据,300余家独角兽企业,有超过一半背后都站着巨头。以投资笔数算,腾讯(59)、阿里(31)、小米(20)、百度(19)、京东(14)为投资独角兽机构的TOP5。

近年来“年轻独角兽”的稀缺,让CVC之间的竞争加剧,甚至独角兽背后的巨头们也大量重合。据IT桔子数据,腾讯投资的独角兽中,有 32 家是和其他CVC巨头共同投资的。一向被外界视为主要对手的腾讯、阿里,也有如小红书等14家双方均参投的独角兽。

大厂们手中的明星公司跌跌不休、亏损不断,新的优质“猎物”又寥寥无几。此消彼长之下,曾给大厂带来荣光的点金手,逐渐暗淡。

深水转舵

寒冬之下,挥金如土一去不返,但悄然转向的脚步并未放慢,新方向也已浮现。

据IT桔子数据,截至2021年11月,互联网大厂CVC前八名腾讯、小米、阿里、字节跳动、B 站、百度、美团、京东合计参投591起,总参投金额近3500亿,这一数字较上年同期增长了30%。互联网CVC巨头的投资势头有增无减。

其中,腾讯虽然在二级市场抛售超千亿的股份,但在一级市场依然保持了投资的速度与力度。据IT桔子数据,截至2021年12月24日,腾讯共出手投资268起,同比增长53%,平均每1.3天便要投资一家公司。

即使是裁撤了战投部的字节,依然未停下对外投资的脚步。今年前两个月,字节已经完成10笔投资,投资领域涉及智能硬件、企业服务、先进制造、医疗健康等。

顺风顺水时,“投资不设边界”是大厂们挂在嘴边的口头禅,但在当下,巨头的CVC也不再将触角伸向所有赛道,转而开始重视方向的选择。

雪豹财经社观察认为,相较以往,大厂CVC的投资策略正在发生三个重要转向。

首先,将投资聚焦到核心业务,从边界外缩到了边界内。

以腾讯为例,2021年投资游戏行业64起,同比翻倍,投资占比也从2020年的12%上升至近24%。已成腾讯营收第二极的to B业务也成了投资的新发力点,2021年投资58起,同比翻倍。阿里则是明显缩减了对文娱赛道的投资,转而投入电商、to B等核心业务赛道。

其次,巨头在海外投资的声浪愈来愈大。

腾讯去年共有6起游戏公司并购,其中5起均在海外完成。*的一笔投资为去年7月,腾讯豪掷12.7亿美元收购了英国游戏公司Sumo Group。除成熟公司外,国外独角兽也是腾讯的心头好,截至今年2月,腾讯已投资了24家国外独角兽公司,为中国公司之最。2021年投资4起,但2022年后明显加快脚步,今年前两月便投资了5起。

阿里董事会主席兼CEO张勇曾在2021年投资者关系大会上表示:“如今海外市场潜力巨大,海外业务增长迅速,或将成为阿里未来几年的主要增长动力之一。”阿里2021年在海外投资的市场活跃度也有所攀升,投资并购13起,而2020年同期为6起。网易CEO丁磊也表示,将召集全球*游戏人才,加速开拓海外市场。

最后,一个更深刻而重要的方向变化是,随着中国经济结构性转型的浪潮,大厂掌舵者也纷纷从风口投资转而加码产业投资。

在发展硬科技成为国内主导的背景下,据IT桔子数据,2022年一季度国内风投金额达2500亿元,前三位分别为先进制造、医疗健康、企业服务,其中*位的先进制造投资金额占比近1/4。

(2022Q1国内风投方向概览 图源:IT桔子)

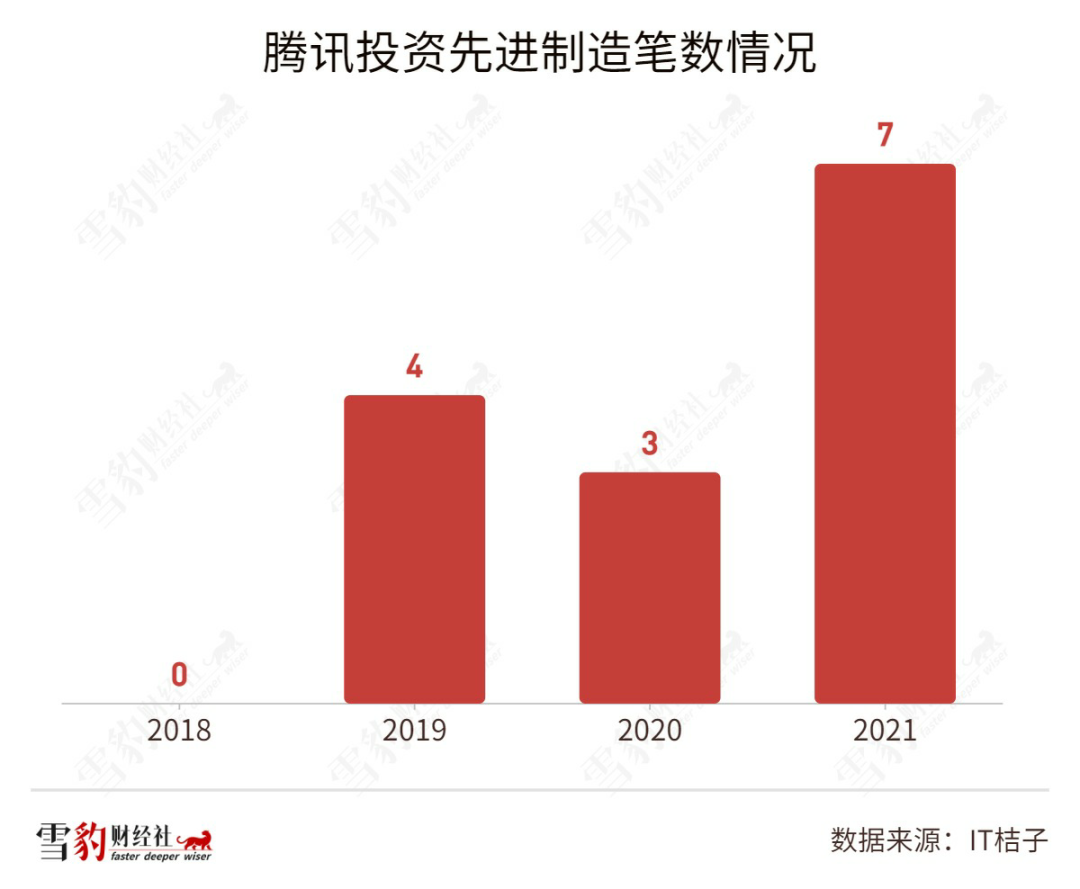

在减持京东时,腾讯便曾在回应中表明未来的投资方向,“会持续发掘新赛道、新机会,特别是前沿科技和实体经济数字化”。2018年前,腾讯从未投资过先进制造行业,2021年投资了7起,是此前两年之和。阿里、小米等也纷纷盯上了芯片。

一时的得失,并不会让大厂们彻底放弃金手指,但在时代浪潮的翻涌之下,巨头掌舵者在深水处奋力转向的努力,却可以透过数字显现出来。

伴随着向核心业务、海外市场和硬科技三大方向性的转舵,大厂们旧商业帝国的荣光将一点点褪去,在新逻辑、新航道的基础上探索新大陆的航行,才刚刚启程。

【本文由投资界合作伙伴微信公众号:雪豹财经社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。