在泥沙俱下的市场环境中,基金经理的每一份Alpha都显得弥足珍贵。

截至今年一季度末,全市场超一万七千只主动权益基金中,仅有110只今年来累计收益为正。而去年被热议的主题赛道式基金,今年则普遍开始“盈亏同源”。

在知名基金评级公司晨星的风格分类中,共1120只可查询业绩数据的行业基金,仅64只今年以来收益为正,且多为金融地产和煤炭、能源等上游产业ETF基金。近两年大热的医药、科技类行业基金今年跌幅普遍在20%以上。

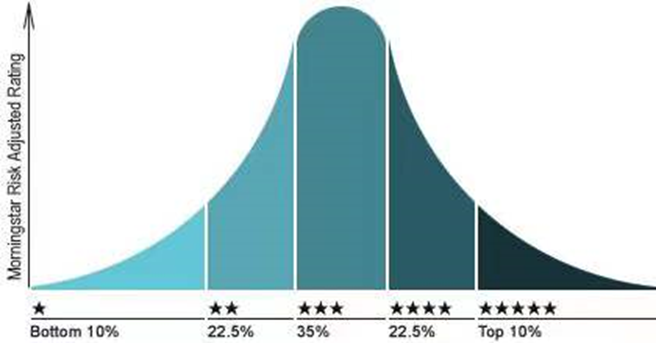

在这样的环境下,追寻更高效的收益与风险的比例成为市场共识,而在这一点上,知名基金评级机构晨星的评级就具有较高的参考意义。晨星的评级核心指标为MRAR,即风险调整后收益。晨星根据每只基金在计算期间月度回报率的波动程度尤其是下行波动的情况,以“惩罚风险”的方式对该基金的回报率进行调整;波动越大,惩罚越多。

最后,将同一种类基金的MRAR进行排名,位于同类基金前10%的基金获得5星评级。

可以简单理解为晨星评级更多考量到基金对于收益与波动之间平衡的把握,而非仅仅参考历史业绩。那么,截至2022年3月31日,最新一期的晨星评级报告中,我们是否能按图索骥,寻找到有望穿越牛熊的基金呢?

01、头部大厂多五星基金

毫无疑问,公募大厂在五星基金评选中是有优势的。

一方面,头部基金公司成立时间长,产品数量多,尤其是基金业绩有足够的时间积累,符合三年、五年,甚至是十年业绩*的基金数量更多;另一方面,在马太效应下,行业内的优秀人才逐渐向大型基金公司聚集,投研实力更是获得buff加成。所以,公募大厂往往拥有更多的晨星五星基金。

晨星官网数据显示,截至2022年3月31日,全市场获得晨星五星评级的基金一共554只,而目前公募基金总数为9491只(数据来源:中基协),占比仅为5.84%。物以稀为贵。晨星五星基金评级在基金圈内分量那么高也不是没有道理。

进一步研究可以发现,这554只产品来自于94家基金公司,而全市场一共有150多家基金公司,也就是说近1/3的基金公司旗下还没有基金产品获得晨星3月的五星评级。

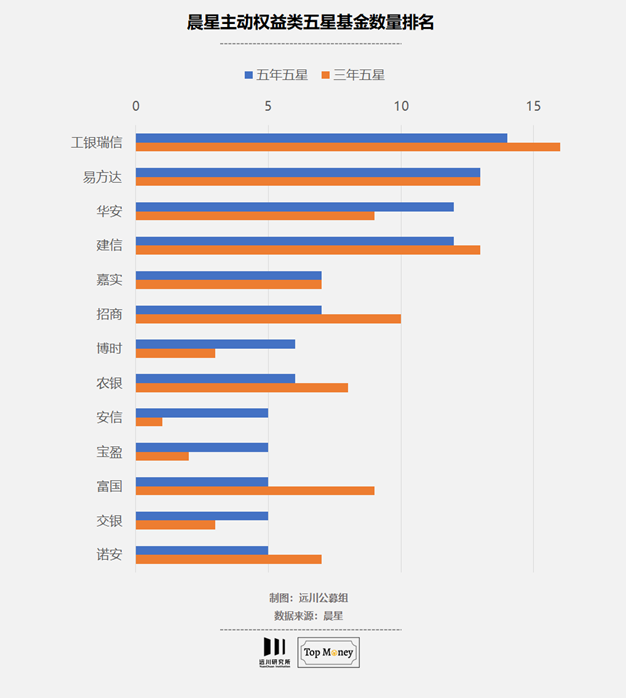

而在获得五星评级的基金中,头部基金公司的产品数量遥遥*。统计显示,五星基金数量排名前三的基金公司分别为易方达基金、工银瑞信基金和华安基金,分别为31只、28只和22只。晨星五星基金数量超过10只的基金公司一共16家,绝大多数为管理规模排名前20的头部基金公司。

分类型来看,在五星评级基金数量上,头部基金公司仍然保持着*优势。

例如,权益类三年期五星基金有284只,来自于80家基金公司,而旗下数量较多的基金管理人依次为工银瑞信、建信基金、易方达基金、国投瑞信基金和招商基金;权益类五年期五星基金数量相对较少,仅195只,工银瑞信、易方达、华安基金、建信基金、嘉实基金等头部公司旗下产品数量较多。

可以发现,除工银瑞信、易方达、建信等几家实力选手发挥较为稳定之外,其他基金公司三年五星基金和五年五星基金数量波动较大。

作为国内*的老牌“银行系”基金公司工银瑞信,在权益类五星基金评比中可谓是出类拔萃。晨星官方数据显示,工银瑞信权益类三年期五星和五年期五星基金数量分别为16只和14只,均居行业首位。

相比全市场近万只基金来说,三年期五星基金或五年期五星基金都是经过层层筛选后的佼佼者,优中选优的幸运儿;若同时满足两个条件、获得双五星评级认证的基金更是凤毛麟角,妥妥的耐力型“决赛圈选手”,体现出较好的业绩可持续性。

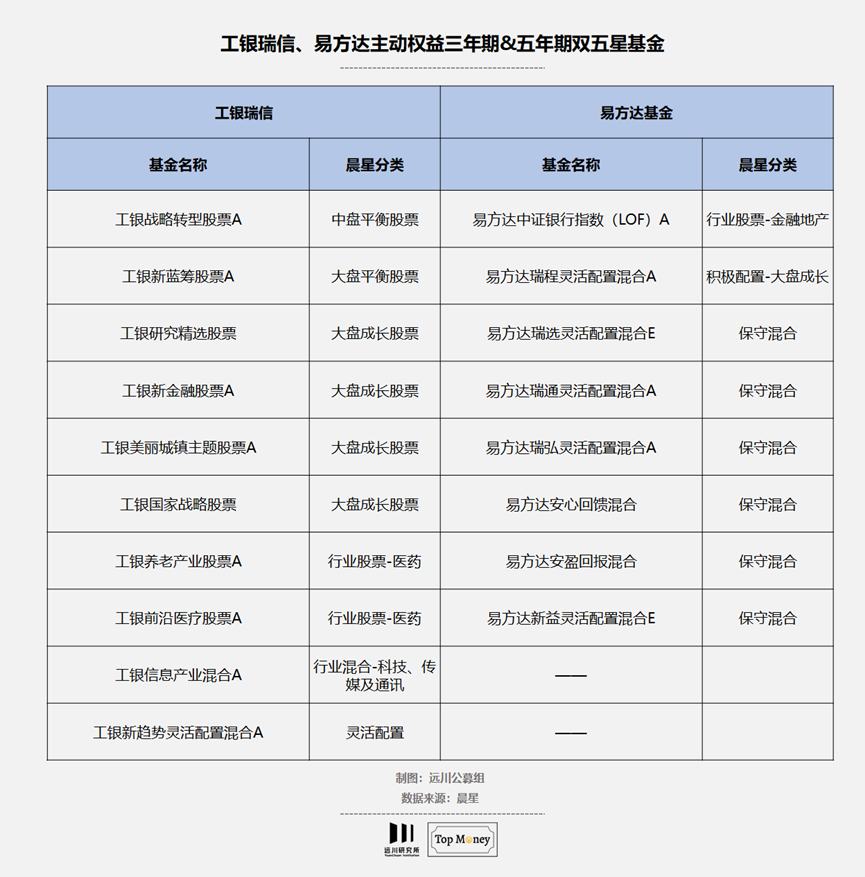

而拥有权益类三年期与五年期双料五星基金数量最多的基金公司依然是工银瑞信,旗下有10只基金获得双五星评级认证,易方达位居第二,也有8只基金上榜。

尽管两家基金公司双料五星基金数量相差不大,但在细分类型上却有着很大的不同。

可以看到,易方达的双料五星基金中有股票仓位较高的灵活配置型产品,但以张清华、林森管理的偏债混合基金居多,股少债多回撤控制较好是特色;而工银瑞信上榜的10只产品均为主动权益类基金,尤其股票型基金占绝大多数,展现出它们在股票投资上的*实力。

不过,仅从五星基金的数量及类型来评判一家基金公司的投资实力有失偏颇,基金公司旗下基金总数较多,产品基数大,获得五星评级的概率自然更高。从这一点来说,头部老牌基金公司是有先发优势的。若要更加全面地评判一家基金公司的投资能力,产品业绩无疑更有说服力。

02、业绩,业绩,还是业绩

很多人不知道的是,晨星对于公募基金的分类有别于寻常基金合同上的基本分类,而是通过各个基金的持仓情况细分成了8个大类、39个小类,在主动权益中不仅囊括了大盘、中盘、小盘各自的成长、价值、平衡风格,还归纳了医药、科技、消费、金融地产等主题产业类别与沪港深等其他种类。

某种程度上讲,成长风格一直是A股市场的主流,做成长股投资的基金经理很多,尤其是过去几年大盘蓝筹股的结构性牛市,更是造就了一大批高收益、低波动的绩优基金。

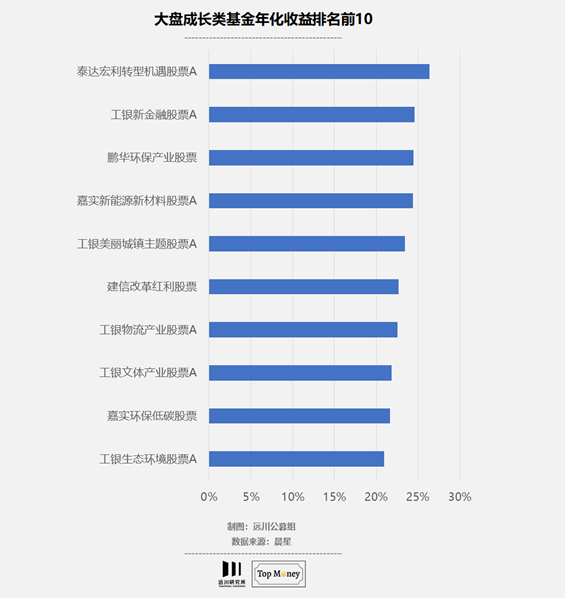

据晨星数据显示,截至2022年3月31日,近5年大盘成长类基金一共有151只,其中年化收益排名前十的基金中,工银瑞信基金旗下5只产品上榜,独占半壁江山,同在帝都的老牌基金公司嘉实基金也有两只产品上榜。

不得不说,这些基金中绝大多数为行业主题基金,其中不乏投向新能源、低碳环保等近几年热门赛道的产品,排名靠前一点不奇怪。不过,有一些产品上榜并不是因为乘上了某个行业赛道整体性行情的东风,而是得益于基金经理的选股能力,比如鄢耀管理的工银新金融股票。

金融行业一直视为周期性行业,成长性算不上“性感”,估值低、安全边际高勉强算一大优点,所以,这些年除一些龙头股稍显强势之外,金融股几乎没有太多机会。但鄢耀管理的工银新金融的业绩却十分亮眼,近5年累计回报200%,年化回报达24.61%,较同期沪深300的超额收益近180%,在171只同类基金中排名第2。

从持仓来看,该基金金融行业配置比例并不低,宁波银行、平安银行、东方财富等股票都曾出现在其重仓股之列,尤其是宁波银行,鄢耀已经连续持有21个季度,其中12个季度为*大重仓股,而该股自2017年以来累计涨幅超2.4倍,为基金组合贡献了不少收益。

鄢耀的老搭档王君正打法类似,其管理的工银美丽城镇同样为五年期五星基金,近5年回报187%,年化回报达23.44%,同类排名第6。他们两人曾是2014年度主动权益基金冠军得主,联袂管理的代表产品工银金融地产当年以102.49%的优秀业绩技压群雄,夺得*;得益于地产股的强势,这只基金今年大幅跑赢市场。

有意思的是,工银瑞信5只上榜的产品,均由不同的基金经理管理,除鄢耀、王君正之外,“画线派选手”袁芳的工银文体产业、老将何肖颉的工银生态环境和“制造女神”张宇帆的工银物流产业长期业绩也十分亮眼。这些基金投向不同,基金经理风格也不一样,但业绩都不错,从侧面也反映出工银瑞信投研平台的强大与包容。

医药行业也是市场关注度极高的领域,高增长和强需求打开了行业的想象空间,再加上投资门槛相对较高,所以这个行业几乎成为基金公司的必争之地,医药投研小组、医药主题基金成为各家大型基金公司的标配。

晨星数据显示,近5年医药基金业绩排名TOP10中,工银瑞信“医药女神”赵蓓管理时间最长的3只基金悉数上榜,工银前沿医疗股票以219%的总收益*。而从三年期业绩来看,工银前沿医疗股票、工银养老产业股票分别获得*、第二名。近五年与近三年业绩排名TOP10里,工银瑞信的产品数量均属最多。

赵蓓是市场上少数拥有药学和金融学双专业背景的基金经理。她是成长风格选手,在选股上有两大标准:一是个股成长性,要求公司3-5年内保持30%的复合增长;二是要求符合产业发展趋势。简单来讲,她通过自上而下做产业比较,找出符合未来发展趋势的方向,然后再自下而上选择优质成长公司。

她持仓集中度相对较高,但换手率比较低,持有周期相对较长,再加上对估值比较敏感,所以组合的回撤控制能力较强,其代表产品工银前沿医疗股票近5年*回撤为37.44%,好于其他医药基金。

实际上,工银瑞信医药军团不仅有身经百战的赵蓓,还有科班出身的谭冬寒。他是清华大学北京协和医学院临床医学博士,有着扎实的学科背景,其管理的工银医药健康股票近3年回报127%,也以31.42%的年化回报,入围本次晨星近三年同类TOP10榜单第五名,并获得晨星三年期五星评级认证。

无论是从五星评级产品数量,还是从产品质量来看,工银瑞信在主动权益基金管理上有着明显优势。工银瑞信为何能够出现百花齐放的局面?它们的投研体系有什么不同之处吗?

03、溯源:功底扎实+团队合作,才不惧牛熊

工银瑞信在主动权益基金上建立起*优势,与公司团队投研体系密不可分。

工银战略转型基金经理杜洋之前接受我们访谈时曾介绍道,他在工银瑞信团队能够将“80%的精力投入到20%的领域中”,即在自身擅长的垂直领域做足够深入的研究,而对于其他重点行业,团队本身强劲的投研实力可以给他足够多的支持。

工银瑞信基金投研人员内部培养体系很有特色——从行业研究员到行业基金经理、再到主题基金经理,最后到全行业选股的基金经理,重视基本功的磨炼和能力圈的拓展,让每一位投研人员都能够扎根自身研究的行业,最终整合为覆盖全面的团队投研力量。

我们可以看到,无论是研究消费出身的袁芳、研究医药出身的赵蓓,还是王君正、杜洋、王筱苓、张宇帆等基金经理,不仅拥有各自擅长的投资领域,切换至全行业基金时,依然可以从容应对。

公募基金行业已经告别了基金经理单打独斗的年代,团队协同作战已是大势所趋。而在工银瑞信,基金经理不是一个人在战斗,而只有依托强大的平台及团队优势,才能够不惧牛熊,长期来看更持续稳定。

【本文由投资界合作伙伴微信公众号:远川投资评论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。