某知名品牌内部人士向自媒体《新腕儿》透露,拉面说方面多次登门拜访,谋求被收购,报价不足高点估值的10%。

尽管一折求收购,这位内部人士还是表示,“有现金流断裂风险,我们目前兴趣不大。”

这一消息多少有些令人诧异。再此之前,拉面说可谓新消费领域的网红品牌,2016年创立,2017年卖了1500万、2018年突破8000万、2019年达到2.5亿、2020年更是飙到了9亿。

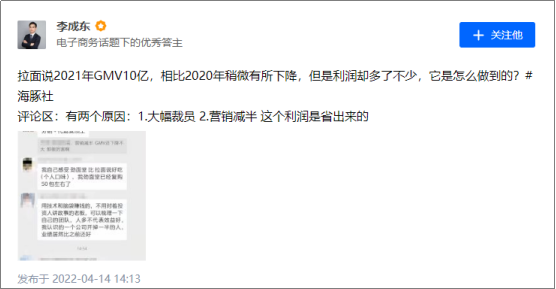

当然,以上数据并非来自经过审计的财报,真实性存疑。比如在2022年4月,海豚社创始人李成东就在知乎上表示,拉面说2021年GMV达到10亿,相比2020年稍微有所下降。

如果按照统一口径,2021年应当是比2020年多了1个亿。销售额与GMV在这里各自表达什么意思,傻傻分不清楚。

但重要是的,李成东提到了一个关键性信息,拉面说在GMV有所下降的情况下,利润却多了不少。按这样来看,这家公司在2021年应当是赚了钱的。

那么,与那位爆料的内部人士“有现金流断裂风险”的说法,似乎有些相悖。

拉面说的真相,扑朔迷离。而对于一个消费者或是旁观人,它的存续与死亡其实也没那么大的意义。

而在这篇文章中,拉面说也就是一个“引子”的存在,为我们展开讨论新消费品牌的长期发展议题。

01

新消费崛起背后,其实有三股力量。

一是新一代年轻人群、二是2019年怀揣大把钞票却没有好项目的资本、三是抖音、小红书等社交媒体带来的新流量洼地。

借助流量红利和资本红利,新消费品牌渴望跑通一个增长链路:融资—投放—短期爆发—用户复购—规模效应下边际成本递减—利润覆盖成本—现金流正增长自循环—摆脱资本依赖。

这条增长链路,其实是资本支撑下的社交运动。

在此之前,它在流量明星的打造上屡试不爽。吴晓波在《知道鹿晗的请举手》中提到:

过往的明星制造路径,基本上延续了“演艺产品——大众媒体关注——话题营销”的三部曲。可是“鹿晗们”则大大缩短了发酵的过程,他们首先是在社交媒体里实现精准粉丝的聚集,而其渠道则是贴吧、QQ群、微信朋友圈、微博名人排行榜等等,在形成了相当的粉丝群体后,再反向引爆于大众媒体。

没办法,别的领域已经跑出了模型,你不这样做其他品牌也会这样做,内卷就此产生了。

但这个过程中,新消费品牌表现出来的运营节奏,太过于在意销售数据。

做一款高性价比、低定倍率的产品,找几个小红书kol秀大长腿的美颜照片,在通过主播在直播间声嘶力竭地喊OMG,销量就做出来。

这是新消费走量三板斧,一个完全崭新的品牌,这样玩下来也能成为品类*。

然后,品牌部就拿着这个“品类*”的数据出去打广告。在新潮传媒、分众传媒承包的电梯间广告牌上,一串串数据上都加了*号标识,根据指引去看解释,人家所谓的品类*,不过是在某单个平台比如天猫,某一段时间比如7-8月,和其他具体条件下的品类*。

那些*号越多的标注广告,越体现出了自己没有底气。

抢占品类*成为了新消费的门槛,你不这样搞,估计资本方都不答应。那是实打实给了你钱的人,听话,可能下一轮再给点。

听话不只是说按着资本的思路去做,更多还要有实际的数据。

我认识一个小食品品牌,几个人的小公司线下渠道铺开能出货1个多亿,这算是不错的生意了。但他花钱去做直播,花钱请外部团队帮忙做电商,尽管ROI垃圾得可怜。

为什么?因为他想做大,做大就要有资本进入,资本要看数据,而线下出货数据这种粗线条基本不合格。人家喜欢的,是GMV、是复购率、是品类*。

没办法,性价比产品+小红书+直播,三板斧还得砍,想走得更远就多砍自己几刀。哪怕像一些化妆品品牌一样,卖货的钱70%都给了kol,但能够砍上市也就美美哒。

当然,这个套路下,能够最终上岸的品牌屈指可数。时间来到2021年,这样的上岸机会就更为渺茫了。

2021年末,甚至有资深业内人士发出感叹:“三年后99%的新消费都会死,明年就会先死一半”。

02

为什么转折点在2021年?因为流量红利和资本红利就早早消退了。

一是流量红利消逝。大量的品牌一头扎进了小红书、抖音,在资本的全面助力之下,曾经的流量洼地也变得僧多肉少。

二是资本回归理性。在这样的情况下,品牌营销增收的边际成本快速上涨,投资回报周期拉长,甚至看不到回报的希望。

然而,这个时候大量品牌还处在融资-投放阶段,他们“增长完全来自于疯狂投放,现金流基本完全来自于融资”。而“一旦融资出现问题,投放后继无力,公司增长就会失速”。

拉面说,包括*日记,其实都是这个道理。

如此看来,支撑新消费继续运转下去的关键因素就只剩下人群了。

品牌回归理性,去思考生意的本质:如何为这群人创造真正的价值,成为了新消费品牌的突围关键。

围绕人群,品牌亟需再度思考几个问题:

*,重新定位。

市面上有很大一部分品牌,在创立之初都不曾是品牌逻辑,而是流量逻辑。所以他们的定位,大多是冲着流量去的。

比如不管天花板高不高,先抢占一个新品类,这样就能在流量平台低成本得获得品类流量。快速打造品类*,获得心智加成之后,再去考虑品牌长久增长,做品类象限的拓展。

比如不管用户消费场景,先打造一款符合目标人群社交货币的产品,然后海投种草笔记,去活生生养成一个用户生活方式。

虽然大家都知道这种玩法不经济,但在有钱的情况下,它确实能够在一个平台上烧出一两个品牌出来。

只是停下投放就会发现,销售上不去,复购几乎没有。

这个时候,我们需要重新定位,足够精准的定位。

定位一个足够精准的人群,比如25岁年轻女性;定位一个足够精准的价格空位,比如客单价20-30元;定位一个足够精准的消费场景,比如单身宅家……

别担心我们定位得太过精准,有一个词叫做品牌溢出。在你在某一个群体中形成品牌效应之后,他们身边的人也会跟着去了解你的品牌。

嘉御基金卫哲就曾谈到:

拿下25岁女性的产品金牌,打透25岁女性,你的品牌自然会溢出到其他人群。

具体而言,17、18岁的女孩子会仰视姐姐们怎么消费,希望自己成熟一点;30、40岁女性希望自己永葆青春,会俯视25岁女性;25岁女性离开大学3、4年,有自己的收入,开始交男朋友,生孩子,这部分人群不仅会向另一半男性溢出,生了孩子还会向孩子溢出,同时影响上一代。

第二,重新梳理价值链。

只有我们定位得足够精准,我们未来要做的产品研发、渠道建设以及营销活动,还有靶点去打。

① 瞄准这个靶点,去做产品研发。

当下不少新消费相信一个点,即中国拥有全世界最成熟的供应链体系,所以我们根本不需要再去自建供应链。

这成为了诸多品牌重营销轻制造的借口,悉数采取了贴牌加工的轻模式。

从理论上来说,这没有问题。真正的工业化时代,一定是进行了充分的社会化分工的,公司拿建工厂的钱进行品控反而效果更好。

只是,截止目前我们还无法解决两个问题。

1.代工模式会造成市场同质化竞争的问题。

2.代工模式很容易出现产品质量问题。

所以,我一直推崇品牌慢下来,自建供应链。上一个说中国基础设施完备的是拼多多黄铮,他表示国内物流已经很成熟了,完全可以分工协作而不是自建。

但很快,拼多多就催熟了一个快递黑马极兔。

对于供应链自建的重要性,我不止一次地提及。

在今天的新零售发展下,渠道的话语权未来也许会更强,品牌大概率会老化。更何况,品牌生意的本质上,不过是企业向用户收了品牌税,无非就是品牌税多少的问题。

但未来,在整个消费品领域将成为珍稀资产的,是上游优质供应链。不管电商平台、社群电商、内容电商等怎么发展,优质供应链一定始终是底层核心竞争力之一。

这是需要品牌去做的。

②瞄准这个靶点,去做渠道建设。

定位年轻一代人群,就只做线上的说法其实很苍白。

消费品最终是零售生意,至少截止目前,零售生意都还处在渠道为王时代。

去做线下,是有必要的。

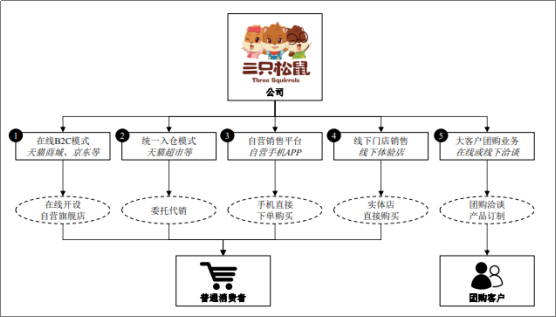

三只松鼠章燎原打算在2020年开出1000家门店时,曾解释了落地线下的逻辑:

*,线上虚拟货架虽然可以陈列足够多的商品,但是用户在浏览时深度不够。他们一般只会精准选择那些比较火的产品,也就是爆款。只是一般而言,爆款利润更低,不容易赚钱。

随着SKU的不断增长,线上虚拟货架即使装得下,用户也不一定看得完。

第二,尽管都在打造*性价比,但线上环境滋生了严重的比价心理。在这种线上环境下,其他低价产品也在影响用户决策,哪怕价格悬殊就0.01元钱。

第三,线上消费的快递成本不能覆盖。高性价比下引发用户消费,但低客单价势必会抬升物流费用的占比。

第四,消费体验难以保证。比如美妆行业,线下到店试妆的消费场景最为普遍。

毕竟,用户在线下能够更直观接触全SKU产品,毛利低的爆款效应淡化;体验得以提升,消费转化势必上涨;比价氛围得以稀释,用户还不用负担物流成本……

这是所有线上消费品牌奔赴线下的通用逻辑。

③ 瞄准这个靶点,去做品牌营销。

营销方面一定要瞄准靶点做。我曾交流的一个奶茶品牌,为了迎合学生、白领、中老年等大众人群而在多个场景进行不同立场的营销,最终品牌态度传达参差不齐。

但总的来看,这其实有些贪多求快,在分散公司资源,只是在低水平位进行低效的复制粘贴。

找最小切口、饱和攻击,实现单点破局,才是解决方案。

正如华为任正非所言,任何一个企业资源有限,如果把最核心最主要的战略方向确定之后,那就要把所有精兵强将、资源调上去,饱和攻击,聚焦在一点上,现在这一点上取得突破。

03

在种种价值链的重构中,我们应当建立一个最本质的认知,即企业的目的就是吸引并且留住用户。如果不能吸引一定数量有购买能力的用户,企业就不可能存续。

由此延伸,企业经营实际上是经营用户价值,实现用户满意。周建波教授主编的《市场营销学》中,有句原话是:“顾客对企业的满意程度,是企业未来利润高地的最重要保证。”

其实,很长一段里,国内各行业的品牌都没有实现足够的用户满意,他们最多是提供免费服务,让整个消费过程显得体验不错。

但事实上,用户满意比用户服务的含义更广、更深。它包含很多因素,例如,所提供服务的类型、产品的质量、价格的可达成性等。

怎么去做?

首先,用户生命周期管理是在所难免的。

无论是抖音提出的O-5A模型,还是天猫提出的AIPL模型,其实都是在关注用户与品牌的关系。如何让用户看到你、对你感兴趣、主动搜索你、购买你甚至复购和推荐你?则其实考验品牌的能力机构。

这种能力结构,在初创时期看似并不重要。但3年之后、5年之后,乃至10年、20年,你就能发现其厚积薄发之势。

其次,产品生命周期管理。

用户为了解决自己的问题,总是有许多选择,他们购买的其实不是产品或服务,而是解决问题的方案。

所以用户生命周期管理的基础,是你的解决方案生命周期管理。

聚焦到新消费来看,更多则聚焦在产品:通过产品的打磨、需求的洞察,一方面尽可能延长货品生命周期;另一方面不断探索第二增长曲线,实现一个又一个的新品打爆叠加,跨越品牌增长的非连续性。

这背后*的考验是供应链建设。

上游供应链的建设,不过两种,要么与上游成熟的产业链条合作,要么自己往上游延伸。

如何判定一家公司该不该自己搞全产业链?

当产业链不成熟时,也就是各个链条环节界面不清晰时,由一家公司来整合这些链条,效率会很高。

当产业成熟时,企业就应该只抓核心,把相关利润小的配套外包出去。这样的分工协作,才能实现高效。

如何搭建一条适合自身的供应链,这是新消费品牌下半场最应该附身去做的。

最后是组织能力在消费行业的地位,近年来越来越高。

贝恩公司全球专家合伙人、前可口可乐CMO鲁秀琼更是提出,消费品行业生意的边界,过去是由供应链、渠道来决定的,未来可能是由技术能力和组织能力决定的。

她曾在一堂混沌课程中表示,在今天的新组织当中,更重视快速决策的灵活小团队。

比如元气森林和KKV,两家公司都建立了标准化的数字系统,以消费者为导向,社交化地聆听消费者每周的反馈。

其中,KKV建立标准化的选品系统,一年的新品占销量1/3不止,从十大选品标准化体系开始买手初选,到三筛过会,然后再到内部测评,到正式的上新,一套完整的数字化体系。

另外,其更是用大中台(供应链全球采选、零售科学复盘)、小前台(运营各店长对本店P&L负责)形成了战略高层决策、战术前线决定相结合的模式。

小马宋之前提过一个观点,就是说就算现在可口可乐的盘子交给国内其他公司来做,他其实也是接不下的。有品牌、有配方,但可口可乐从品牌到终端900多万个网点的组织链接和管理,是其他公司不可能具备的能力。

消费品其实很难在技术、规模效应等方面构建壁垒,到最后组织能力成为了最深的护城河。

【本文由投资界合作伙伴微信公众号:深氪新消费授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。