LP投资GP的方式在不断创新,投GP stake是其中一种。简单来说,这种方式是LP直接持有某些长期合作的GP股份。

早在2000年,CalPERS就收购了Carlyle Group 10%的股份,GP stake投资初具雏形。不过直到2012年,LP投资GP stake才开始崭露头角。

早期的GP stake投资主要集中在对冲基金,后来逐渐转向了PE和更长期的投资结构。出售自己少数股权的GP包括Accel 、KKR、Cerberus、General Catalyst、Silver Lake和TPG Sixth Street Partners。

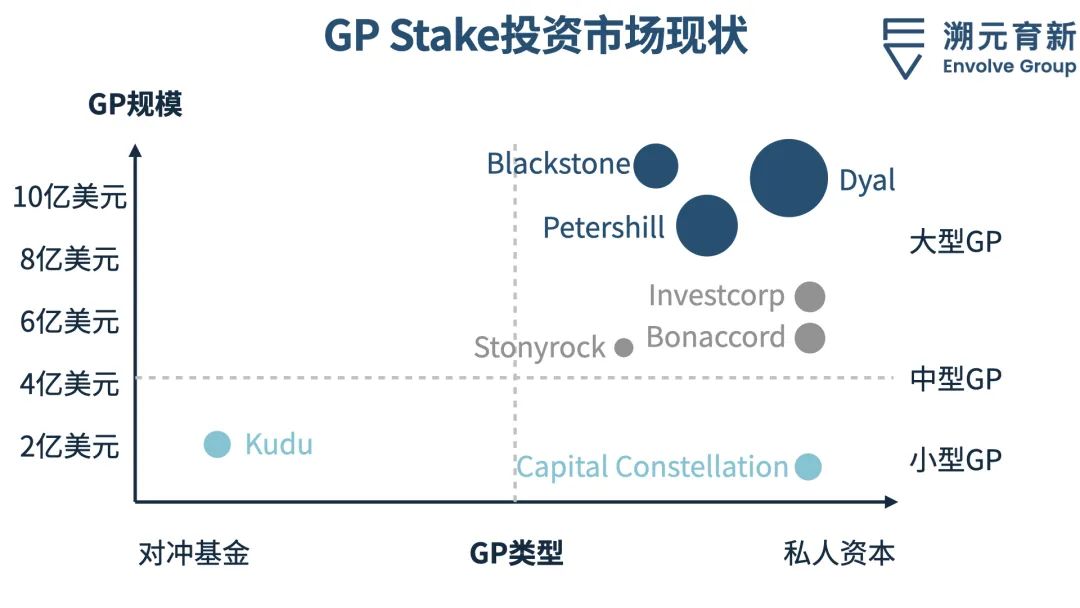

发展至今,三家大型机构占据了这一领域的上风:Dyal Capital Partners,高盛子公司Petershill和Blackstone。它们目前各自拥有超过40亿美元的资金,通常会投资于一系列策略的基金经理,培养多元化的portfolio,在市场波动中创造稳定的收益。

与此同时,小型GP也在汲取LP的注意力。Investcorp Strategic Capital投资5000万至1亿美元以上的GP,做年轻投资机构的合作伙伴。

因为这些规模较小的公司仍然处于较早的阶段,没有巨额的资本追逐,LP看中的是他们发展潜力和股权升值的空间。这些GP未来的规模越大,或者绩效越好,LP可以获得的收益也越可观。

总体来看,目前的GP stake市场呈现了下图所示的态势。

01 、投或不投GP stake,看的是在做什么、能做什么

我们举个具体的例子来聊聊GP stake投资的逻辑。Alderwood Capital是一家美国的资产管理机构,投资GP stake是他们的一项重要战略。创始人Jon Little做了30年的资产管理业务,从分析师做起,一开始在富达、摩根大通,后来在纽约梅隆银行工作了10年,做到了国际资产管理业务的副董事长兼CEO。

在梅隆银行的时候,Jon认识到作为LP,很多时候不一定为了收益去持有另一家公司的股份,而是把股权作为一项战略业务,购买了他们不具备的能力,或者所需要的资产类别和投资风格。

到了2010年,Jon成立了一家名为Northill Capital的公司,出资方是世界上最富有的家族之一。2020年,他卖掉了公司,和几个之前的工作伙伴成立了Alderwood,目的是有效地把以前做过的事做好。他们都是从大型的保险公司、银行或者金融服务集团开始职业生涯,逐渐发现自己更希望在小型的精品机构工作。

Alderwood购买的GP stake包括私人有限公司,也包括合伙企业,美国行话中的P-Corps。Jon认为,购买GP的stake,给他们一些资金,是一种有效配置资本和获得专业智识的方法。LP会发现这样的业务很有价值,因为对比来看,当你的公司需要一项特定的技能时,收购整个公司或者在内部建立一个新的结构是相当困难的。

如果是一家专业的精品投资机构,在不断成长中走向成熟,通常情况下,这类公司都不会走IPO,而且大多数可能不会想卖回给银行,因为那些正是他们当年逃避的。他们也不是特别适合典型的私募股权投资,制定短期目标,然后用各种杠杆在三年五载实现多少倍收益。

因此,GP stake投资业务从最初的形式开始,实际上是传统的资产管理业务,这个领域也吸引了相当多的资金。

Jon相信这是一个容量巨大的行业,但他不认为*的机会是在大型交易中,更有价值的是中小型公司。这类公司通常是安静的,不为大众所知,因为他们看重与合适的投资者合作,而不是迅速融资、扩张规模。

选择投或不投某个GP,Jon先明确的是不做的事情。他不关注高频交易,或者有些机构确实创造了惊人的交易记录,成员都是聪明人,赚钱能力一流,但Jon觉得这不是一个投资过程,而是一个杠杆和交易过程。

所以他只看专业的精品机构,并且作为LP,他希望自己购买了stake的GP专心做着一件事,有自己的投资框架,明白自己能做的资产类别,并且能做得非常好。

确定购买GP stake,需要理解为什么这些人在做这件事,对他们的工作方式感到满意。「你需要知道你在做什么」是Jon和他的团队20年经验的总结。

通常来说,Alderwood投资的GP都有点内向,团队内部有一致的文化。因此,他们会确保不会因为做这笔业务而破坏彼此的生态。如果投资这家公司,大部分时间都会让他们独处,因为他们已经做好了当下的事,想要更进一步。

当然,也有一些知名的捐赠基金和机构表示,他们不喜欢GP stake投资,因为他们认为投资经理的股权应该由管理该业务的人持有。如果他们将股份出售给外部方,可能存在利益错位。

Jon表示,现在一家公司从创业开始,达到三年的业绩记录,吸引更大的机构或者客户有时可能需要十二、十八个月或者两年的时间。这种情况下,你需要一笔资金来让公司运转起来,作为自己的种子资本。除非创办这家公司的两三个人从*天起就非常富有,否则他们将很难独自做到这一点。购买GP stake,是LP和GP的长效长期合作。

02 、LPGP获得的收益,来自经济和关系两个方面

GP stake投资分为两大类:

(1)有首期基金LP的GP。

(2)有固定LP的GP。

在这两种情况下,基金的原LP和投资GP stake的LP之间的利益协调至关重要。如果基金的资助人就是购买GP stake的LP,情况就会简单很多。

对LP而言,GP stake使他们能够参与私募股权基金带来的收益,并且受益于三种特定的现金流:

(1)从当前基金和未来募集的基金中获得管理费的份额。由于GP通常会有节奏地募资,管理费产生的现金流通常会随着时间的推移而增加,所以这部分收益被看成是可以预测的债券式收入。

(2)从GP现有基金和未来基金获得carry的份额。Carry基于投资绩效,金额和时间不确定,但是随着基金规模的增长,它具有巨大的上升潜力。

(3)作为少数股东,LP会通过GP contribution,共同投资基金的所有portfolio公司。

投资GP stake的LP通常寻求实现8%-15%的年现金收益率和2.5-3倍的MOIC。预计和管理费、carry和共同投资实现的收益大致相等。

在这一战略中,资产选择是很重要的一部分。进行GP stake投资的大部分LP都是另类资产投资者,有吸引力的GP stake有三个关键属性:

(1)GP从事长期业务。

(2)GP通过其portfolio公司获得了良好的投资结果。

(3)GP的募资节奏稳定。

规模较大的GP有能力出售一种以上的股份,随着时间的推移,更多的公司将进入这一类别。不过,许多GP正处于未来增长的重要转折点,外部资本会有所帮助。

一直以来,流动性都是这个市场关注的问题。有些LP认为,这是一项很好的现金流投资,但卖出并不容易。迄今为止,大多数退出都是单一资产出售,通常是卖给其他对GP作出长期承诺的LP,也会有GP自己愿意回购股份。

GP stake投资是LPGP双方关系的调整。投资决定取决于各种因素,管理/投资团队非常擅长他们的工作是其中一条。

LP需要对业务进行一部分监督,通常是通过适当和高级管理层沟通,帮助企业尽可能地做好但不是干预公司的日常工作或者单方面改变事情。重要的一点是LP与GP的关系透明,建立在信任和相互尊重的基础上,公开和诚实地对待同意和不同意的事情。

【本文由投资界合作伙伴溯元育新授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。