后摩尔时代,由于Chiplet具有高性能、低功耗、高面积使用率以及低成本的优势,被业界寄予厚望。Chiplet的实质是硅片级别的IP重用,Chiplet将不同功能的IP模块集成,再通过先进封装技术将彼此互连,最终成为集成为一体的晶片组。

因此,Chiplet的实现开启了 IP的新型复用模式,IP公司也随之备受关注。

01

IP模块在Chiplet中的作用及优势

IP产业链为芯片制造的道路增加了一条“捷径”,给芯片设计公司带来众多利好,尤其适用于Chiplet产业。

IP模块的复用可以使芯片设计化繁为简,因为Chiplet模式可以对芯片的不同IP单元进行选择性迭代,迭代的部分die还可以用于制作下一代产品,大幅缩短产品上市周期。

随着技术节点的不断提升,单颗芯片集成的IP(大芯片的功能模块)会越来越多,Chiplet模式可以单独流片,因此可以通过集成应用较为广泛和成熟的IP模块来降低流片失败的风险,在成本、效率、性能、功耗以及商业风险等几个方面达到平衡,大大降低芯片开发的难度。

Chiplet模式中不同功能的 IP模块,如 CPU、存储器、模拟接口等,可灵活选择不同的工艺分别进行生产,各IP也可以在不局限于工艺制程的条件下发挥*性能。

面对IP产业带来的种种利好,在Chiplet概念快速发展的背景下,也给IP设计企业带来了巨大的市场空间。

根据研究机构Omdia的报告,2024年,采用Chiplet的处理器芯片全球市场规模将达58亿美元,到2035年将达到570亿美元。而2024年,半导体IP市场预计也可以从2017年的47亿美元增长到65亿美元。

另外,Chiplet技术催生的半导体芯片产业变革也可能给IP公司的商业模式带来一系列变化。

02

Chiplet给IP设计企业的经营模式带来变革

更多的新入局者

随着芯片产业的不断发展,以Chiplet为底层技术生产IP模块的企业数量将会明显增多。比如本身就具备芯片设计能力EDA公司继续积攒自己的IP产品,并向Chiplet产品供应持续发力,还有一些互联网公司也都在打造自身的视频处理芯片。此类芯片简单可分为标准件以及与上层图像识别、语音识别应用强绑定的IP die,而Chiplet技术能够让这两个部分实现设计上的耦合。因此涉及IP产品,以满足自身软件的业务需求成了他们发展的一个方向。

设计能力较强的IP供应商演变为Chiplet供应商

IP位于集成电路产业链的上游,主要客户是设计厂商,因此Chiplet就可以提供一种新的产品形式,增加潜在的市场。对于一些设计能力比较强的厂商来说,也说不定未来会演变成专门做Chiplet的供应商。

不过这也要求IP供应商具备高端芯片的设计能力,以及多品类的IP 布局及平台化运作。现在已有部分企业开始准备相关工作,比如国内*IP企业芯原股份和国内AI芯片独角兽寒武纪,以及在细分领域深耕多年的本土IP厂商,包括本土RISC-V生态引领者芯来科技、提供从0.18um到5nm全套高速混合电路IP核的芯动科技、拥有完全自主知识产权的CPU、DSP、GPU和AI处理器IP的华夏芯,以及提供高速接口IP的华大九天等等,这些IP厂商在各自领域实力不断加强,有望在Chiplet发展期迎来重大进步,实现以Chiplet形式的IP芯片化。

产品利润率大幅提升

如今的产品正在从软核转变为硬核的方式提供,从虚拟变为实体的整个阶段也可以带来价值量的大幅提升。

在利润计算方面,IP厂商通常提供许可和版税两种模式,其中版税占据较大份额。在许可模式下,设计商按IP授权次数付费,是一次性产品授权费。在版税模式下,设计商按制造的芯片数量付费,是跟产品销量挂钩的授权费。版税是大多数半导体IP设计公司的主要盈利点,如成本1分钱/个,卖2分,那么毛利率接近100%,而在IP模式下,芯片IP厂商向芯片设计公司销售同样功能的Chiplet,如2毛钱/个,毛利率则降低至30%,但毛利变为6分钱/个,虽然毛利率降低,但是毛利却可以增加不少。

根据 IBS 数据显示,以 28nm 工艺节点为例,单颗芯片中已可集成的 IP 数量为 87 个。当工艺节点演进至 7nm 时,可集成的 IP 数量达到 178 个,5nm 制程下可集成数字 IP 数量与数模混合 IP 数 量分别为 126 和 92 个,总计 218 个。

因此向Chiplet产品转型的IP 企业可受益于先进制程的不断迭代而大幅提高毛利率,整个市场的增幅不容小觑。

不过,目前Chiplet尚处于起步阶段,只有少数公司拥有开发这些产品的能力,大多数企业还没有足够的专业知识,包括设计能力、die、die到die互连和制造策略等,一旦Chiplet定义出现问题,芯片IP厂商的大量存货容易造成滞销,还会产生存货减值的风险。

03

IP复用的难点

近年来,由于芯片行业在资本市场上炙手可热,不少芯片公司选择大量采购IP从而快速拼装出一颗让投资人满意的芯片,但芯片IP背后所隐藏的技术难点还没有被解决。

Die-to-Die接口成新挑战

进入2022年,工业界已有多款Chiplet产品面世,国内芯片企业对Chiplet也是一致看好,不过Chiplet的发展也诞生了高速Die toDie接口的需求。

合适的Die-to-Die接口是影响芯片性能的重要因素,不同模块的架构与互联协议都不相同,设计者必须考虑到工艺制程、封装技术、系统集成、扩展等诸多复杂因素。同时还要满足不同领域、不同场景对信息传输速度、功耗等方面的要求,因此在Chiplet的设计过程中IP接口统一达到高效的数据传输异常艰难,而解决这些问题的*挑战就是缺少统一的互连标准协议。

今年3月,AMD、英特尔、三星等十大行业龙头宣布成立Chiplet行业联盟,共同构建Chiplet互连标准UCLe(通用芯粒互连技术),推进开放生态,国内芯原和芯动科技等国内企业也加入UCIe了产业联盟,目前已推出了实质性的产品。比如芯原基于Chiplet架构所设计的高端应用处理器平台;芯动科技也发布了自研的首套跨工艺、跨封装物理层兼容UCIe国际标准的InnolinkChiplet解决方案,不过还都处于发展初期。

寻找可复用的IP

找到可重复使用的IP模块也是一项挑战。

目前,半导体公司大多选用之前项目使用过的IP模块或通过公司IP目录搜索。虽然这种方法有效,但并不能为手头项目寻找到性能*的IP。有时候单是找到合适的IP就至少需要一天或更长时间,后续还需要载入目录和认证。因此寻求一种更标准、数据化的方法来实现IP重用尤为重要。

最后,跟踪和确定IP的质量也是一项难题。

04

企业的竞争格局

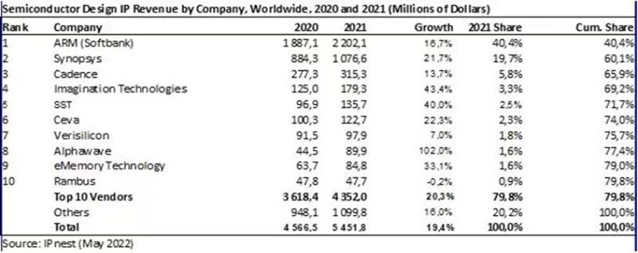

就半导体IP竞争格局而言,英国ARM公司和美国新思科技2021年以40.4%、19.7%(2020年分别为41%和19.3%)的高市占率稳居全球*、第二位置,中国大陆仅有芯原股份以3.3%的全球市占率挤进前十名。

IP 市场参与者主要分为两类:一类是与EDA 工具捆绑型的半导体IP供应商,如楷登电子(Cadence)、新思科技(Synopsys)等;一类是提供专业领域IP模块的半导体IP供应商,如ARM、芯原股份、芯动科技、CEVA、ImaginaTIon等。Arm作为移动时代*,布局CPU和GPU架构等核心IP多年,还联合合作伙伴建立了IP-芯片-应用的一体化生态,已形成较高的生态壁垒。

众所周知,IP产业重要的不只是芯片设计技术,生态建设也至关重要。通常电脑、手机、服务器等平台型应用领域都会受到软硬件生态系统的很大影响。随着国内芯片IP企业逐渐发展,IP产品种类也不断拓展,受到ARM软硬件生态系统的影响也越来越大,百般寻觅良机,最终,选定道路向 to B领域进军。

在to B领域,IP产品线的兼容性、易用性及服务周期到便捷性、产品性能与稳定性等都将成为影响胜负的因素。芯片的升级越来越多的依赖于多核、IP核复用、软件升级等来实现;IP授权的开发模式,极大地缩短了芯片开发的时间,降低了开发风险,提高了芯片的可靠性,因此对于后来者却有优势。

随着人工智能、5G通讯、物联网的发展和Chiplet等新浪潮的出现,国内企业的舞台变得越来越大,另外RISC-V的出现,也为中国处理器IP的发展提供了一个千载难逢的机会。

05

结语

就全球市场而言,中国半导体IP 产业在总体的规模上还比较小,国产IP类别完整性也比较差,还处于中低端技术水平。不过近两年来我们也可以看到国产IP在产品系列、与本土芯片代工企业的配合、国产EDA融合发展方面,都有着显著的进步。

对于IP企业来说,IP作为集成电路设计与开发中不可或缺的核心要素,国产替代将是未来 国内 IP 企业发展的新契机。这个时候需要依托他们完成的,就是不断加速创新,打通内外循环,形成完整的生态系统,推动整个芯片产业的可持续发展。总的来看,国产IP前景一片大好。

【本文由投资界合作伙伴微信公众号:半导体产业纵横授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。