呈幂律分布的回报曲线,一直是风险投资难以避免的现象。由于许多创业公司会在早期夭折,风投也会在刚成立的几年收益不佳。所以一部分风投机构期待用spray and pray的方式,等待某个项目大获成功,一举翻盘。

反过来,创业公司也会被要求走上迅速吸金的节奏。但这种不强调盈利能力的战略,容易让一次小失误就将公司推到危险的边缘。

在这样的环境下,有些风投机构开始提供另一种选择,它们被叫作calm fund(冷静基金)。Calm fund支持那些不为告诉增长而冒生存风险的创业公司,这些公司在市场中有一定的上升空间,也有潜力在未来发展,但进程不会非常迅猛。

这类基金没有形成固定的业态,所以也有一些类似的基金将自己命名为bootstrapper fund(引导者基金)、indie venture(独立基金)和early-stage value investing(早期价值投资)。

每个名字的含义都略有不同。Early-stage value investing重点在于量化公司的价值,而bootstrapper fund会把目标锁定在单*始人或者小团队身上。

与其不惜一切代价追求增长,calm fund支持的企业往往希望建立可持续的长期事业,不需要定期注资来维持生存。像Github、Atlassian(2019年《财富》列出的未来50强里,排名第6的软件开发商)和Zapier(将多个app串起来的自动化营销工具)这样的公司都在进行着这个剧本。它们只接受有限的外部资金,发展的进程可以慢一点,但不会为了融资而打乱自己的节奏。

这些创始人没有试图以不可持续的方式攫取市场份额,而是选择在生命周期的早期确保公司的存在。还有一些知名度不高的calm fund支持的企业,比如Wildbit、Tuple、Papertrail和VueScan,在接近甚至超越一家独角兽。

目前,只有几家基金在这一市场插上了旗帜,有一些回报率超过了同样量级的风投基金。然而,calm fund现在很难走入主流的视野。比如率先探索calm fund范式的Indie VC,在2021年还是走向了破产。

01 Calm fund和公司的“冷静”合作,从四个条款开始

远离传统风险投资喧嚣的泡沫,calm fund不关注能不能打出本垒打,而是乐此不疲地做好每一次出手的策略。如果风险投资聚焦于击球的成功率,那么calm fund更接近于“Moneyball”。

Moneyball一词来自于创作了《大空头》的财经作家Micheal Lewis。它指的是球队经理把一些不被圈内看好的球员买来,略施策略,让球队取得惊人成绩的同时,球员也都身价大涨。

与之类似,calm fund选择风险和发展速度都不高的企业,用一种将所有权与收益共享相结合的融资结构为其提供帮助。

为了更清晰地说明calm fund的特点,我们把公司融资的方式分成三种来看。首先是传统的风险投资,其次是calm fund,最后是RBF(revenue based financing,基于收益的融资)。

RBF不拿走公司的股权,而是从销售收入中提取一定的百分比作为回报。此外,它通常需要几个月或更长时间来提供融资,更适合在企业的成熟期使用。

如下图所示,在企业的生命周期中,创始人可以适时利用这三种方式寻求融资的*解。首先,在公司缓慢萌芽的最早期选择calm fund,然后在市场机会出现时转向风险投资,最后在不稀释股权的情况下,用基于收益的融资巩固规模。

为了更好地理解CF融资的工作原理,我们用具体的例子走一遍calm fund投一家公司的流程。

在合作的初期,calm fund和创业公司首先要签订共享收益协议(shared earning agreement)。协议主要会规定以下四个内容:

(1)创始人拿到的收入总额门槛。这一条是将创始人收入的百分比限制在一定阈值之内。

(2)Calm fund能拿到的回报上限。如果创始人转换模式,开始向风险投资募资,共享收益协议就会转变为股权协议。

(3)公司的估值。这只是双方商定的结果,和实际收购的金额没有关系。

(4)Calm fund的股息比例(一般是20%)。创始人拿到的收入超过双方商定的门槛时,calm fund就会拿到这笔股息回报。

代入实际的数字,情况是这样的:一家公司会从calm fund手上获得15万美元的投资,共享收益上限为3倍;公司最多向calm fund支付45万美元,除非公司出售或者后期转向风险投资;创始人的收入门槛是10万美元;双方商定估值的上限为1000万美元。

公司需要多长时间才能达到收入门槛?这取决于收入和成本的增长速度。

假如公司的每月收入为11000美元,成本约为2500美元,而且没有进一步的增长。到*年的年底,公司将以3万美元的成本获得13.2万美元的收入。这会带来10.2万美元的股息,比双方商定的10万美元收入门槛多了2000美元,所以calm fund会获得20%的股息,也就是400美元。

在向好的情况下,公司的收入可能会增长4倍,创始人的股息就会跃升,calm fund的股份将达到64000美元。如果这家公司能一直保持这样的态势,到第四年,calm fund会拿到45万美元。

整个流程与传统VC不同的地方是,即使创始人一直不出售公司,calm fund也获得了solid的3倍回报。

另一种情况是,公司在经营了十年之后,创始人决定翻开新的篇章,以5倍的净收入出售公司。这十年来公司的规模不断扩大,达到了相当可观的1.19亿美元。

这时候,共享收益协议派上了用场。由于公司已经向calm fund支付了3倍的收益上限,初始投资的15万美元将按照最初设定的1000万美元估值转换为股权,也就是1.5%的股份。在公司被出售的过程中,calm fund获得了180万美元。加上45万美元的收益上限,calm fund用15万美元的初始投资拿到了225万美元,产生了15倍的投资回报。

第三种情况是,公司从calm fund募完资之后,过了一年半,创始人决定借助风险投资的力量。由于公司几乎没有给calm fund任何收入上限(还记得吧,*年calm fund的收入仅为400美元),所以45万美元差不多都转换成了股权,也就是4.5%,锁定了3倍的账面回报。

然后在接下来的八年半时间里,公司继续增长。第10年,公司以1.19亿美元的价格出售,calm fund 4.5%的股权现在价值540万美元,拿到了35倍的回报。

02 回报不俗,但地基尚未夯实

从投资者的角度来看,共享收益协议的吸引力是毋庸置疑的。它不仅能在特定时机中转化为股权,还可以更快获得回报,而且无需退出。对于calm fund来说,基本上只要他们的portfolio公司真正具有盈利能力,就能锁定稳定的回报,同时也能获得未来的一部分收益。

企业家能否获得类似的红利?真实的答案是要看情况。

许多创业者一开始并不确定是建立规模迅速扩大的企业,还是更温和地实现公司的使命。这种无声的叙事往往很难走进硅谷,所以这部分企业经常依靠缓慢地扩张,或者向亲朋募资。

这种情况下,calm fund不失为一种选择,它们提供基金经理人的服务,以及公司启动和运营所需的资金,同时不会推动公司提前出售。

不过,现在calm fund的回报状况还不算成熟。只有少数几家公司在运营,大多数只有几年的时间。我们可以借助IRR、DPI和TVPI来对比calm fund和传统VC的表现。

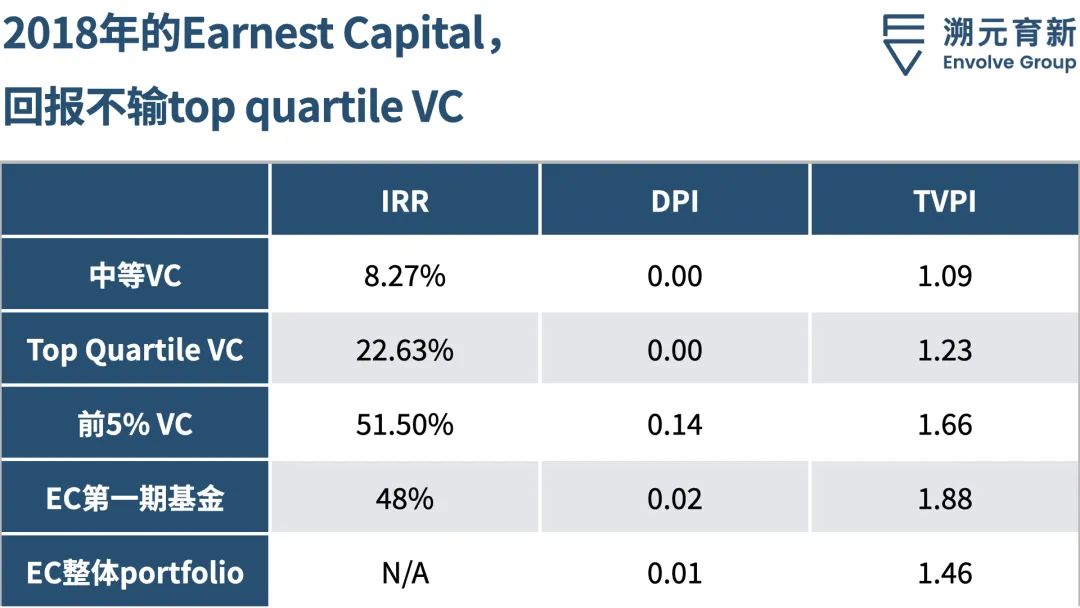

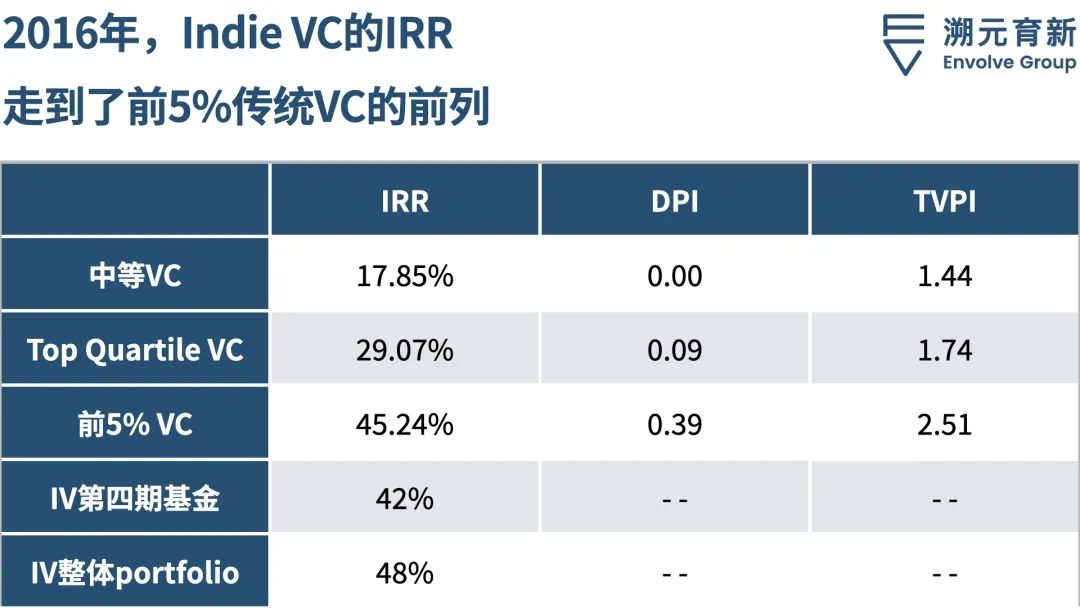

比较有代表性的calm fund有Earnest Capital和Indie VC。根据Cambridge Associates的数据,我们分别选取了Earnest Capital和Indie VC的vintage year,2018年和2016年。

从IRR和DPI来看,Earnest Capital*期基金的排名只逊色于前5%的老牌VC。TVPI也在基准之上,虽然有大量新的投资,Earnest Capital的整个portfolio还是超过了2018年位于top quartile的传统VC。

同样,虽然第四期基金排名略靠后,但是Indie VC的整个portfolio IRR达到了48%,在2016年的基金中排在前5%。

然而2021年,Indie VC以破产告终。创始人Bryce Roberts认为,是融资机制、收入上限和股权转换等变化搅了浑水,使得基金的LP很难合理看待投资。

Roberts说,他们*的失败在于无法清晰向机构LP解释自己到底在做什么,以及基金跟其他资产类别相比,真正的区别在哪里。要解锁足够的LP,calm fund还需要完成一些基本的任务:

证明价值主张,让LP能更好地理解

找到规模化增长的方法

吸引更多的基金经理

在更长的时间内产生回报

现在,calm fund置身于一个十字路口。虽然这个资产类别储备着许多可能性,但它仍在寻找更清晰的身份和叙事。在适当的契机下,它有可能跻身主流,为更多的企业提供服务。

【本文由投资界合作伙伴溯元育新授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。