一起快速步入两难局面的强制执行,正将“国产奶粉*股”贝因美与昔日国资“战投”间的复杂互动推出水面。

2月8日、9日两晚,贝因美接连披露《关于控股股东签署< 表决权委托协议>的公告》与《关于公司控股股东和实际控制人收到法院执行通知书的公告》,当中事项随即引发交易所关注函。

两份公告均涉及一宗规模4800万、在上市公司目前占比4.44%的质押股权,通过对相关内容的挖掘、拆解,据钛媒体APP发现其背后是一个略显“撕破脸”的场景:4年前,贝因美与长城资产全资子公司长城国融投资有限公司(简称’长城国融‘)高调牵手,后者不仅作为战略投资者溢价入股,还借道中航信托为贝因美控股股东大笔融资。如今,昔日国资战投一手减持股票、一手现身追债,甚至不惜诉诸法院强执股权;

贝因美集团则上演“突击委托”,将4800万质押股票实施“两权(表决、收益)分割”,显然意在阻击。

连番操作之下,一场昔日盟友间的“拉锯战”正隐隐拉开,更让上市公司的控制权能否维持稳定蒙上阴影。

01 收益权融资往事与公证强执现实

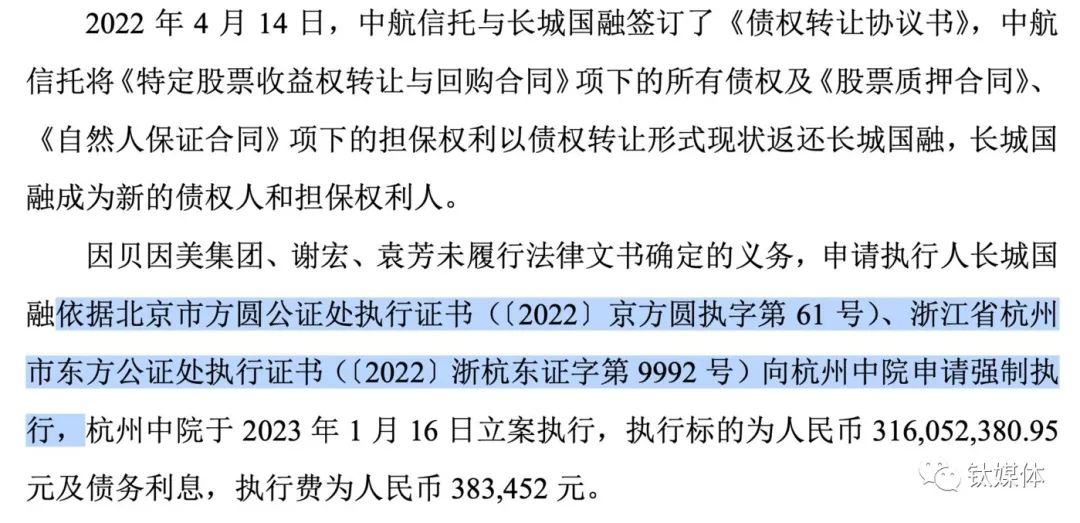

据贝因美《关于公司控股股东和实际控制人收到法院执行通知书的公告》,这起3.16亿标的的执行案件中,申请执行人并非依据生效判决提起强制执行申请,而是依据两份公证文书——北京市方圆公证处执行证书(〔2022〕京方圆执字第 61 号)、杭州市东方公证处执行证书(〔2022〕浙杭东证字第 9992 号)——直接向杭州中院申请强制执行。

“这两份都应属于’强制执行公证书‘,办理之后,持有该种文书的债权人在对方不履行还款约定时,无需经过传统诉讼程序,也就是说用不着打官司,即可直接向法院申请强制执行。”一位法律人士对此介绍称,“公证债权文书执行案件,按规定是由被执行人住所地或者被执行的财产所在地人民法院管辖。”

另据贝因美上述公告对该起执行案件背景情况介绍,眼下公司大股东及创始人面临的巨额强制执行,源自4年前的一笔股票收益权融资。

公告称,“2018年12月6日,贝因美集团与中航信托签订了《特定股票收益权转让与回购合同》;12月9日双方又签署《股票质押合同》,约定贝因美集团向中航信托质押其所持有的贝因美股份 4800万股,中航信托向贝因美集团出借人民币 23,328 万元;贝因美集团实际控制人谢宏及时任法定代表人袁芳再与中航信托签署《自然人保证合同》,为上述事项提供连带责任保证担保。”

据钛媒体APP了解,特定股票的所有收益权是指除投票权以外的一切权利,包括但不限于对特定股份的处宣权、获得特定股票的全部处置收入以及分红、送股和获得配股权、认购权证、认沽权证以及孳息等衍生权益等权利。

“特定股票收益权转让及回购”作为一种信托融资方式,大致操作框架为:融资方(或不宜、或不能、或不愿)直接转让股权,而是以股权的收益权作为标的,通过信托公司向特定投资人发行信托计划,从而获取资金。

此时,信托公司为了保证信托财产安全,通常会要求融资方将收益权所依附的股权反向质押给信托公司,并对《股权收益权转让合同》及《股权质押合同》进行公证,由公证处出具《具有强制执行效力的债权文书公证书》,赋予其强制执行效力。

对应到贝因美,其公告称,“2022 年4月14日,中航信托与长城国融签订了《债权转让协议书》,将《特定股票收益权转让与回购合同》项下的所有债权及《股票质押合同》、 《自然人保证合同》项下的担保权利以债权转让形式现状返还长城国融。”

从“现状返还”表述中不难看出,4年前贝因美进行的这笔股票收益权融资,中航信托承担主要功能应该只是“通道”,真正提供资金的是长城国融。

故此,公告里才有“(将债权)返还”一说,以及长城国融成为该项融资显名债权人后,双方重又办理强制执行公证(因而公证书显示为2022年)。

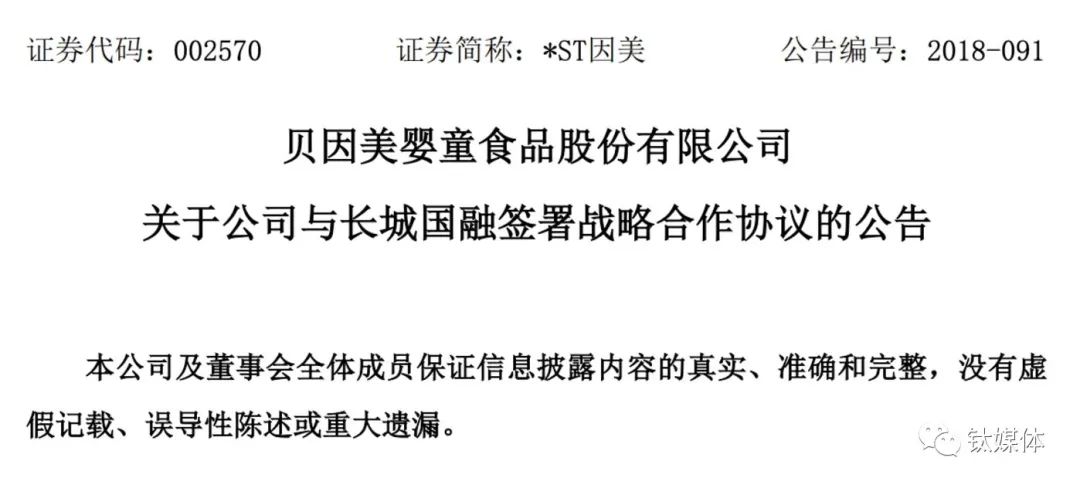

长城国融是贝因美股份2018年末宣布引入的新战略投资方。据相关公告,2018年11月29日,贝因美股份与长城国融签订了《战略合作协议》,约定“充分发挥长城国融优化企业债务结构的专业优势,为本公司及其下属企业提供包括资产重组、资产置换、产业投资、 股权投资等在内的综合金融服务方案。”

几天之后,贝因美集团与长城(德阳)长弘投资基金合伙企业(下称“长弘基金”)签署股份转让协议,以5.46 元/股价格向后者转5200万股贝因美股份公司的无限售流通股。长弘基金主要合伙人(出资比例超过93%)是长城资产的全资子公司——长城国融。

这意味着,长城国融先通过旗下基金以大约2.84亿入股贝因美,又借道中航信托给贝因美集团提供了2.33亿融资。入股与借款前后仅间隔几天,合计给贝因美方面“输血”超过5亿。

02 国资“战投”重蹈前任覆辙

4年前引入新“战投”之举,通过转让股权加信托借款不仅给贝因美带来5亿多资金“补血”,鉴于转让上市公司股票期间其股价一直在5元以下,长城国融给出的5.46 元/股转让价格属于溢价。获利同时,贝因美还收获“央企国资入股”的市场概念。可谓“名利双收”。

但是,长城国融接下来却与前任战投一样,未能逃过空欢喜一场的命运。

2015年,外方战略投资者、国际乳业巨头恒天然宣告35亿战略入股,短暂兴奋之后贝因美旋即上演业绩“变脸”:2016年、2017年分别亏损7.81亿元和10.57亿元,直至“披星戴帽”被深交所发出退市风险警示。

最终恒天然黯然退出,巨额投入败走麦城。

2018年,长城国融入股成为三股东,贝因美仅在当年宣告扭亏(主要依靠变卖资产),之后立刻回到“战投一入局,业绩就变脸”的老路:2019年、2020年分别亏损1.03亿元、3.28亿元。

2021年全年,长城国融几番通知,准备“以集中竞价和大宗交易方式合计减持公司股份不超过3067.56万股”,但每次减持计划到期均未见减持,一直拖到2022年3月31日。

数据显示,目前长城国融通过长弘基金持有贝因美股票数量为接近3122万股,消失的两千余万股只可能是在2022年4月之后实施的减持。此间的贝因美股价却始终低迷,多数时候在5元以下,*3.88元。与当年5.46 元/股的溢价购入相比,这两千万股减持势必做成了赔本买卖。

4年前的那笔2.33亿融资,虽然如今连本带息共计3.16亿,面对贝因美集团的违约和企业诸多状况,兑现之路岂止是艰难。

03 “二次创业”落空与偿债困境

2023年1月30日,贝因美在《关于控股股东及实际控制人涉诉的公告》中称,“控股股东表示正在积极就一揽子债权债务积极依法合规推进处理,力争早日解决。”

2月9日晚的公告又称,“贝因美集团正在加速相关资产处置工作,努力回笼资金,妥善解决债务问题。”

虽有屡屡表态,但无论是上市公司还是集团层面,如今日子都不好过。

一方面,其盈利状况屡屡不尽人意。2018年贝因美创始人谢宏二度回归后,曾提出“二次创业”并定下“行业三甲,生态圈千亿”的目标,如今一个五年即将过去,5年当中却有三年亏损。

按照最新给出的2022年预亏下限计算,5年累计亏损数额超过5.5亿。

市场方面,据Euromonitor数据,2022年贝因美国内奶粉市场的市占率仅1.7%左右,还不到行业*(17.5%)的十分之一。

表现在股票上,*时其市值突破300亿人民币,现在只有54亿。

另一方面,财报显示,截至2022年三季度末,贝因美股份的短期借款和一年内到期非流动负债金额共计超过9.5亿元,其货币资金仅有6.24亿元。

集团层面,截至2022年6月底,贝因美集团总负债15.92亿元。其中,公司借款总余额11.99亿元,未来一年内需要偿付的债务金额5.25亿元。司法信息显示,2018年—2022年,贝因美集团待执行金额已经累计至5.45亿元。

债台高筑的同时,贝因美集团能“处置”的东西却如流沙般减少。比如,截至2月9日,其持有贝因美约1.48亿股股份,当中竟有接近97%处于质押或冻结状态。

为周转资金,贝因美集团还一度拍卖了持有的分众传媒股权,并在2021年初将5500万股贝因美股份一次性转让给信达华建,以套现3.02亿元。

一系列现实不难看出,贝因美集团对长城国融这笔本息合计3.16亿的老账,直接还钱的可能已经越来越渺茫。

对于此种可能,最新公告也提前开打“预防针”称,“相关被质押股份若被法院强制执行,可能引发贝因美集团的后续被动减持,非其主观意愿的减持行为。”

04 股票两权分割,长城国融回本难

围绕占比高达4.44%的4800万股被质押股份,贝因美的预防措施并不止于公告中几行提醒,更多部署早已提前展开。

2月7日,贝因美集团与海南金桔投资合伙企业(有限合伙)(下简称“金桔投资”)签署了《表决权委托协议》,将其持有的前期已质押予中航信托股份有限公司的 4800万股股票相对应的表决权委托予金桔投资。

金桔投资于2023年1月10日新近在海南设立,两个合伙人——海南香橙投资有限责任公司(持股比例99%)、海口火柿投资有限责任公司(1%)——设立时间仅比其提前5天。三家公司集体诞生于杭州中院对质押股票强执立案(1月16日)前夜。

在深交所互动平台,有投资者早在1月18日就提出“实控人被法院巨额强制执行影响”的疑问,1月20日又有类似提问。但贝因美首次公开披露涉诉事宜是在1月30日,给平台的回复时间为2月3日。

为此,交易所发关注函要求“说明2月9日晚才披露相关诉讼进展,是否违反信息披露的及时性原则;以及在收到《执行裁定书》后进行表决权委托的原因,相关委托是否具有法律效力。”

事实上,贝因美对质押股票表决权的突击委托已经让局面出现肉眼可见地复杂:集团先与中航信托(后转给长城国融)签署《特定股票收益权转让与回购合同》,再将对应股票的表决权委托予金桔投资,等于是将股票中的参与权和收益权拆开给了两家;

双方签署的《股票质押合同》又意味着,假如强制执行,划转过户的标的物应该是完全概念的股票。

“在传统公司法概念里,表决权作为一种股东的参与性权利,与股东所拥有的经济性权利不得相互分离或者单独转让。”一位资深法律人士分析称,“只是现实中随着金融创新演变,频频有股票表决权和收益权分离以及单独购买、转让的现象,但不可忽视的是,这种复杂操作很容易带来潜在利益冲突和利益侵害。”

对应长城国融面临的状况则是:强执完4800万股票,接下来进行变现也只能转让收益权。通常来说,寻找这样的接盘方显然并不容易,价格方面也需折让。

若以3.16亿计算,4800万股票对应收回本息的每股价格在6.58元以上。可是春节过后至今,贝因美的股价一直在5元上下,结合“两权分割”带来的复杂因素,长城国融当年这笔“融资”很可能遭遇“回本都难”的尴尬。

此时,深交所关注函的深入追问对长城国融似乎意义重大。关注函要求贝因美“说明本次表决权委托的对价安排及其合理性,在此基础上说明有关各方之间是否存在关联关系、一致行动关系或其他利益安排,是否存在应披露未披露的‘抽屉协议’或其他交易安排等,并明确说明上述事项是否存在前提条件或后续安排、是否与公司正在筹划的重大事项(如有)为一揽子协议。”

围绕4800万股权相关利益,一场“暗战”或正在拉开,对此钛媒体APP亦将继续关注。

【本文由投资界合作伙伴微信公众号:钛媒体授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。