“有钱都想不到怎么花。”

过年收到的3万元红包,加上即将到账的4万元年终奖,再算上手里的可用货币资金,00后周奇盘算着手上即将多出的10万元现金,却不知道该怎么处理这笔钱。

周奇生于2000年,尽管还未满23周岁,但却有4年多理财经验,从最早的余额宝到基金定投,再到进股市,以及购买银行理财产品,周奇入手的理财产品不少,但4年多时间下来,依旧是竹篮打水一场空,“基金和银行理财产品赚了点,但都不够A股亏的。也不知道什么时候才能回本。”

对于即将到手的10万元,周奇还在盘算,但问了周遭一圈人,各有各的回答,也没法做下决定,“我是不打算再炒股了,看好的以后可以低点补仓长期持有,但要想赚钱还是很难,只可惜我现在工作也忙了,市场上每天都有那么多信息,我自己又没有足够的分辨能力,现在只留下了几个打算长期持有的几个股。”

“我也不打算将这些钱投入基金市场,计划要么存定期,要么买个银行理财产品,现在还在选。”周奇表示,虽然自己最终还没定下哪种理财方式,但近日借着推荐合适理财产品这个由头,周奇和身边很多人都聊得特别投缘。

00后作为移动互联网时代的原住民,与父辈们有着很不一样的理财观念。

父辈往往“谈钱色变”,但00后却愿意在社交媒体平台上以及面向周边人,分享自己的“理财”日常。可能是像周奇一样举棋不定希望他人提供“帮助”的;也可能是分享“亏本金”收益情况引来一阵吐槽的;也有可能是认真在社交平台打卡记录自己理财时光的……

实际上,理财年轻化、互联网化并非当下新趋势。早在2020年中下旬,就掀起过一波“全民炒基”热潮,并一直持续到了2021年春节。后因股市出现波动,这场热潮才以基金逐渐走下“神坛”、跑步入场的年轻基民们损失惨重为代价而匆匆收尾。

尽管2020年“基金出圈”在狂热后,留下了一地鸡毛,但“全民炒基”的热潮带起了年轻投资者理财的热情。

最新数据显示,2022年,互联网投资理财用户已经超1.6亿,其中,30岁以下群体成为主力。

00后这群后起之秀,尤甚。

投资观:本钱不多但理性

“Z世代是更具有投资意识的一代,投资将成为他们未来生活中重要的组成部分。”

《2022中国青年投资态度白皮书》明确提到,作为丰裕世代,投资理财成为了伴随Z世代成长的重要话题,并且展现出以下特质:投资意识强,普遍认为投资在未来是重要的,并将其视为未来人生规划中必备的技能。主动性高,在投资中,秉持余钱不投资就亏了的心态,在有闲钱或攒够钱时,就会考虑理财;在投资学习中,不仅会主动关注投资理财信息,还形成了定期阅览相关信息的习惯。

对于Z世代中的00后群体,他们一贯有着如上的时代特质,但由于2022年才是*批00后大四学生踏入社会之际,因此满18岁能自主理财的00后群体大部分还是在校学生。

如此一来,00后的投资理财启动资金,相对于其他年代人只显捉襟见肘。刚踏入社会不久的00后,虽然有了稳定的收入来源,但难言颇丰;还在校的00后,收入来源则主要由家里提供生活费、兼职和奖学金构成,可利用资金就更少了。

启动资金贫乏也直接影响了00后的投资方式,他们对于风险尤为关注。

“你觉得自己能承担多少风险?”燃次元就这一问题询问了多位00后投资者,尽管受启动资金总额以及启动资金来源不同等方面影响,回答各有差异,但肯定的是,几乎没有人表示能承担超过20%的风险。

“保本”,是他们在回答中被提及最多的一个词。

“我现在是因为下半年就升大四了,我打算开始考研。学习安排满了自然也没空余时间去做兼职了。现在手上也就这几年兼职和奖学金攒下来的三万元,明年我还打算报个培训班,所以这笔钱我都不敢买基金和股票,就怕亏本。”在广州读大三的陈佳莹告诉燃次元,现在这笔钱她还是放在余额宝中,因为还没做出最后的处理决定。

“原本想着存定期的,但只存一年,定期存款利率也比较低。最后听了网上一些财经大V的分享,就打算买个短期限的稳健型封闭式理财产品。”陈佳莹也表示,自己也还没下定决心,因为去年连续听到“理财破净”的消息,还是有些打鼓,“在小红书平台也有不少的分享案例,虽然说今年有回温,但还是想再观望一下。”

余恩也表示,等自己的基金收益率达10%,她就清仓走人,“去年跌了不少,但是我没止损,反正也是持着长期投资视角看待的。但今年有两个基金产品势头挺猛,等收益率到10%我就止盈,不追涨杀跌,只求落袋为安就好。”

与此同时,《2022中国青年投资态度白皮书》也提及,在投资中,Z世代更加理性。作为互联网原生代,Z世代一方面依赖社交媒体获取资讯,但他们在面对投资理财信息和泛娱乐信息时有着明显不同的态度。

在投资中,Z世代初次投资中往往更少因为社交媒本和广告而进行投资;在投资学习中,他们也更加偏好客观、中立的内容。也更尊重专业,投资对于他们来说是一件专业的事情,因此在投资学习中展现出像对待专业知识一样的态度,偏好垂类渠道与高密度的信息形式。还在意专业服务中的利益中立,在面对金融公司和基金经理的推荐时,会审视推荐观点背后的利益相关性,更愿意基于多方信息进行独立判断。

自然,理性的背后,不乏有人为此交了“学费”。

00后阿嘎至今还忘不了自己一年前打了水漂的2980元。阿嘎的经历,简单来说就是在社交平台被包装过的“理财高手”所蒙骗,体验一次0元课程后,在机构理财师的“金钱焦虑”PUA之下,又花了2980元报了一门进阶课。

但很显然,所谓的进阶课程,实际并不“神秘”,甚至课程所普及的理财基础知识,在网上随便能免费获取。而阿嘎所感兴趣的实操课程,则需要再花钱升班才能学到,醒悟过来的阿嘎自然是及时止损。

除了买理财课程自觉上当外,阿嘎还差点进了一个认购基金产品的圈套,“就是去年在B站关注的一个UP主,有推荐一些基金组合产品还有新上市的基金产品,说是粉丝福利内购。但好在那时候留了个心眼,查了发行公司的背景,果然黑料不少,索性就退群取关了。”

理财,成了00后的“社交货币”

对于移动互联网原住民的00后来说,要想与人讨论理财相关的投资心得,理财社区显然不是*。

“据我的观察,中老年投资者除了衷于线下交易外,还喜欢和圈子人线下面对面交流、互相借鉴行业知识、学习公司新闻和分析大盘走势,也有的80后投资者更喜欢蹲守理财社区,与人交流。而像Z世代的年轻投资者,则更喜欢通过移动互联网解决一切。”

从事基金销售工作的张京告诉燃次元,新媒体和熟人社交是Z世代投资理财的主要信息来源,他们除了会选择互联网平台进行投资产品交易外,也愿意在网上进行交流分享。

“理财”成为社交货币的直接体现,就是过去几年间,互联网盛行的“股市基金”交流潮经久不散。

这股潮流始于2020年,这一年也恰是“年轻人理财”话题出圈的关键节点。彼时,无论是A股市场各项指数和股价的连续上涨,亦或是基金的高收益,都吸引着年轻投资者携资跑步入场。

在微博,年轻人为了自己喜欢的基金经理建立了粉丝后援会;在支付宝基金讨论区,年轻人因讨论热烈从而掀起了一股“相亲风”……几乎各个社交平台都有人分享小白理财的课程。

即便好景不长,随着A股接连大跌后,互联网社交平台上讨论投资收益的浪潮少了,遍地可见基民、股民在哀嚎。过往一些随便投资都能收益颇丰的社交平台野生“理财高手”,开始噤声。

但这并不影响年轻投资者分享的理财内容,成为“流量密码”。

“我会在小红书发自己的理财产品收益情况,几条关于基金和银行理财产品的笔记,有的可能就只有一张图和一段文字,但评论区就会有很多留言。”还在读大三的余恩告诉燃次元,有关理财的笔记热度也要远高于其他日常分享的笔记。

“像我去年12月份发了一条关于封闭期理财产品本金亏损的笔记,当天好多人在评论区留言,不少是和我有一样遭遇的,但也有人安慰我放宽心,说封闭放开前一定会盈利。”

余恩表示,虽然自己用来投资的本金和很多人相比就是云泥之别,但还是喜欢这种和人交流分享的感觉,“有人愿意听我分享我自然是高兴的,收益好的时候一起乐呵,收益差就一起吐槽,这些都是无伤大雅。”

余恩是在上学时,听到老师提及年轻人可以尽早养成理财意识,又看到有同班同学在朋友圈晒基金收益后,才“跟风”入的局,“别看我学的专业是经济学,我对于理财是一窍不通的,身边也没人和我普及过。以至于我在得知大部分基金的起投门槛是10元后,差点就将榜单上那几十个优质基金都入手了。”

余恩一边笑称自己当初无知“差点做个沪深300指数出来”,一边补充道,“好在那时候还和同学交流了一下,最后是选定了两个看好的赛道。尽管我当初选的几个基金,现在收益曲线还在回本的边缘。但没想到的是,我倒是和班上几位‘养基’的同学,在分享心得的一来二去往来间,关系处成了老友。”

“今年春节给亲戚拜年时,发现我们同辈在饭桌上聊的、得也比较多的话题中,其中一个就是‘怎么理财’。刚好理财经理年前告诉我买的一笔3个月的理财到账,兑付利率只有1.4%。就着这点,我在同辈之间展开理财这个话题,最后我们也是聊得特别开心。”

周奇回想,虽然那个理财产品最后兑付利率还比不上1.8%的余额宝和零钱通,但他已经不在意了,“没亏本就好,还能当个谈资,也算一件美事。”

只见理财,不见赚钱?

或许是启动资金少,又或许是00后投资者理性占据主导,亦有可能是受近两年来市场行情影响。00后这一批“投资新人”,投资收益都谈不上好看。从燃次元了解到的多位00后投资者收益情况来看,他们的收益率大多稳定在-10-10%区间。

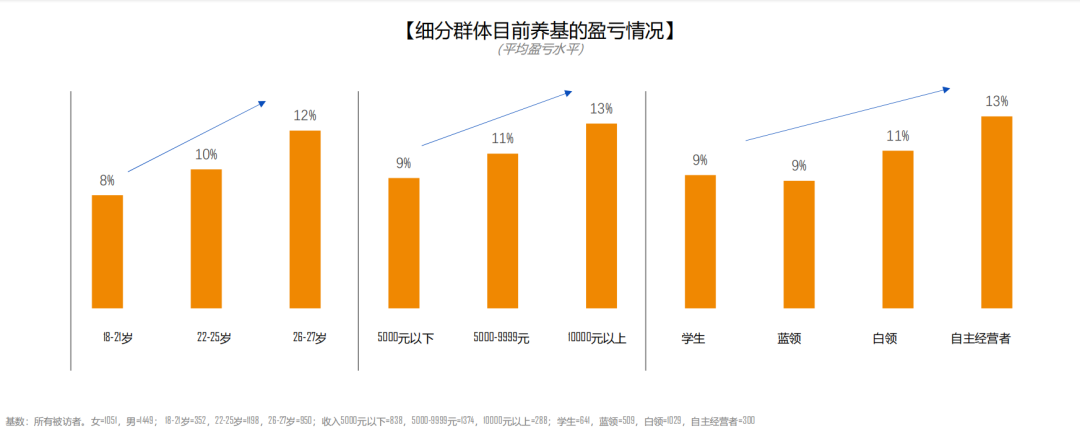

华安基金2022年发布的《Z世代基民洞察报告》也显示,投资经验影响投资收益率。如下图所示,18-21岁的00后们,盈亏情况为8%,而26-27岁的95后们,盈亏情况达12%。

图/《Z世代基民洞察报告》

来源/燃次元截图

从2018年下半年满18周岁便开始接触理财的周奇,至今还没实现盈亏平衡,“是我太冒进了,一开始定投基金,收益不错,想着自己平常也通过理财书籍学了一些炒股知识,就把自己继续和基金里的钱都拿进场试水去了。开始还是小赚的,但结果还是折在了2021年底。”

如今的周奇只是庆幸自己还只是在A股市场试探,没参与到中概股和港股,不然只能割肉离场。

“好在那时候听了我爸的建议,鸡蛋不要放在同一个篮子,所以在去年也买了一些稳健型的银行理财产品,兑付利率不太高,但好歹保本了。股票现在就放着,在我没有卖出之前,亏损也只是浮动亏损罢了,也不是真正的亏损。”

而当燃次元问及多位00后,2023年会购买哪类投资理财产品时,他们的回答大多还是基金类和银行理财类产品。

其中像余额宝和零钱通之类的货币基金,是大部分人的选择。

“我会把暂时用不到的压岁钱和每月多出来的生活费都转到微信零钱通,因为提取也方便,而且每天也会根据存的钱给一定的利息,利息虽然不多但好歹苍蝇腿也是肉。”刚上大一的Momo告诉燃次元,自己对理财不太懂,只懂得*是“钱生钱”,但由于市场行情不太好,以及投资理财知识较为复杂,她都是选“稳稳”的零钱通或者余额宝。

“我还有大头的零花钱,因为我不太懂,所以都委托交给我家人帮我打理了。”

而陈佳莹和阿嘎,因为近一年内会有用钱需求,所以也选择将手上的可用积蓄存在余额宝中。但阿嘎由于基金累计收益还未转正,所以还有一万元在基金账户上。

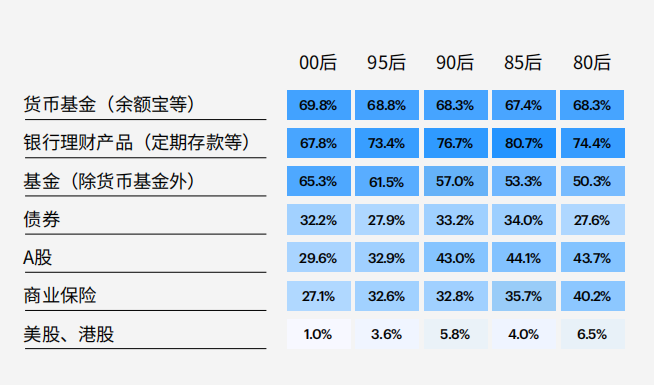

如《2022中国青年投资态度白皮书》中下图所示,从有效样本中统计可得,最受00后群体青睐的理财产品为基金和银行理财产品,而选择股票产品的比例也远低于其他年龄段人群。

图/《2022中国青年投资态度白皮书》

来源/燃次元

诚然,00后投资者大多还无法实现“钱生钱”,但因理财意识萌芽更早,00后投资者往往攒下了一笔远超“月光族”同龄的积蓄。正如巴菲特经典名言所言,“人生就像滚雪球,重要的是发现很湿的雪和很长的坡”。

巴菲特这句话中的“雪”实际指的是投资本金,而“坡”则指的是长时间的复利。本金与复利,便构成了财富增长神话的底色。

复利的力量自然是让人向往的,但也需要00后投资者正视和铭记的一点是,无论选择那种理财投资方式,都应理性对待。

参考资料:

《2022中国青年投资态度白皮书》,DT财经、联合景顺集团、景顺长城基金;

《Z世代基民洞察报告》,华安基金。

*文中周奇、张京、余恩、陈佳莹、Momo、阿嘎为化名。

【本文由投资界合作伙伴燃财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。