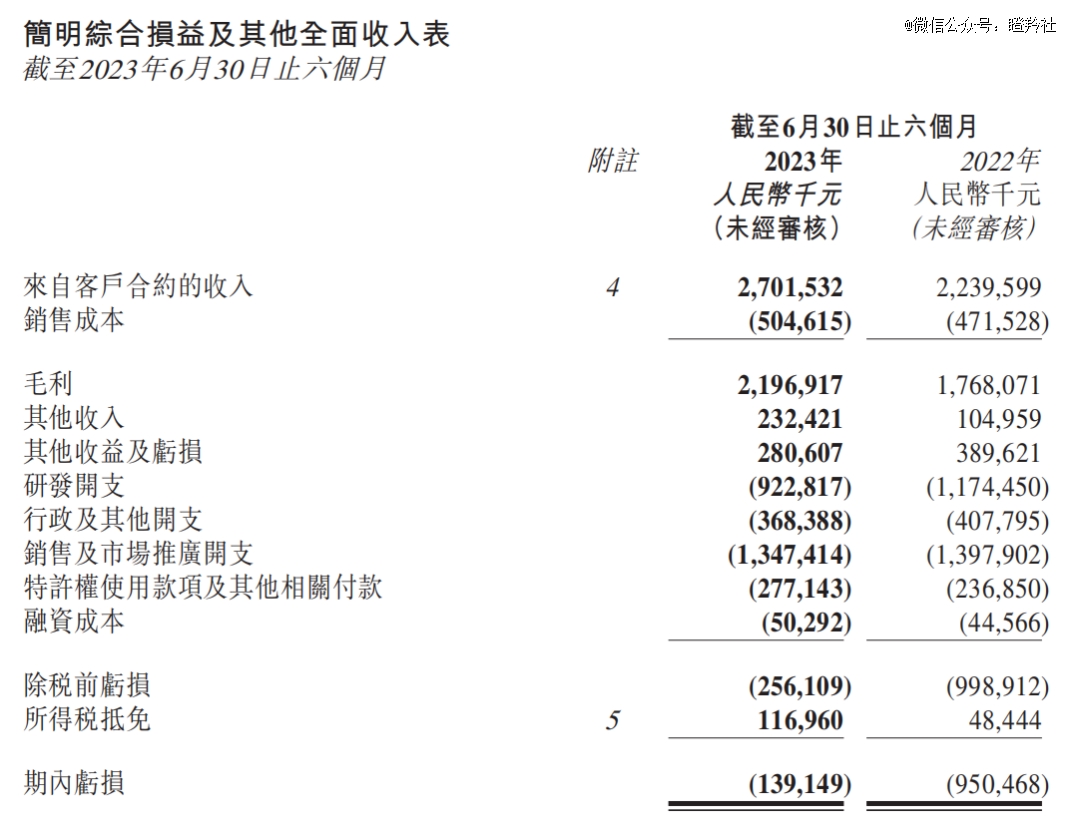

8月23日晚,信达生物发布中期报告:公司上半年实现约27.02亿元,同比增长20.63%;期内亏损约1.39亿,相比去年同期减少了85.36%,亏损额大幅收窄。

原本投资者对于信达生物的收入增速并不满意,但看到公司降本增效成果在利润端展现成果,顿时质疑烟消云散。

遵从规律,随着信达生物产品收入规模的提升,这种降本增效的威力将进一步显现。明眼人都看得出,信达生物的这一系列举措,是要奔着盈利去的。

01 信达生物“大刀阔斧”的做了哪些举措?

结合信达生物的业绩预告和中报,公司产品收入主要来源之一是PD-1信迪利单抗注射液强劲的销售表现;新版医保目录于当年3月实施,信迪利单抗注射液新增一线胃癌、一线食管癌适应症医保覆盖,加上其他主要瘤种销量亦进一步提升,总体销量实现快速增长(信迪利单抗注射液2022年上半年10.74亿元,占收入47.94%)。

注意,在收入同比稳定增长20%+的情况下,销售成本仅仅增加了6%左右,这得益信达生物产品生产效率的提升和生产成本的降低,公司经调整产品销售毛利率为80.8%,同比提升2.2%。

而在成本项,重点的三费(研发、销售和行政管理开支)控制也得到了非常*的成效:

● 产品收入规模的增长并未带来销售费用的提升,证明信达生物已经过了大肆铺设团队进院才能推进产品销售增长阶段,销售团队已成体系,2023H1销售费用仅约13.47亿,同比下降约3.6%;

● 行政及其他开支并未进一步增加反而减少,2023H1相关费用约3.68亿元,同比下降9.8%;

● 过往信达生物研发开支基数占比较大,这次大幅下降也引得市场争议,后续进一步说明;2023H1研发费用约9.23亿元,同比下降21.4%;

其实,无论研发、销售和行政开支都离不开公司雇员数量,2022年6月底信达生物的员工数量为5538人,到了2022年底缩减为5294人,2023年6月底剩余5144人,一年的时间减少了394人,裁员幅度为7.11%。

另外,从2023年6月底员工构成与2022年底情况比较,人员分布口径均为:研发人员约1000名,CMC人员约1000名及销售人员约3000名,推测信达生物的裁员是各个部门均有发生,或许采取的是末位淘汰制。

02 消失的管线、研发多点开花

信达生物研发费用的减少,或与公司部分“瘦身”管线有着密切的关系。

翻阅信达生物过去一年的财报,2023H1、2022和2022H1公司分别在研管线的数量口径分别为拥有35种、30多种、34种高价值产品的雄厚在研管线。从信达生物过去一年的IND节奏来看,很容易推断出公司在推新的管线进临床的同时也在缩减一些非主要管线。

最引起投资者注意的是信达生物在双抗领域的精简收缩,行业投资者对比近两年公司财报发现:公司的IBI-318(PD-1/PD-L1)、IBI-319(PD-1/4-1BB)、IBI-315(Her2/PD-1)、IBI-321(PD-1/TIGIT)几款双抗莫名“消失”,其中不乏全球首创产品及已推进至注册性临床的产品。

另一个核心转变,便是信达生物在非肿瘤领域的重要程度逐渐增加。

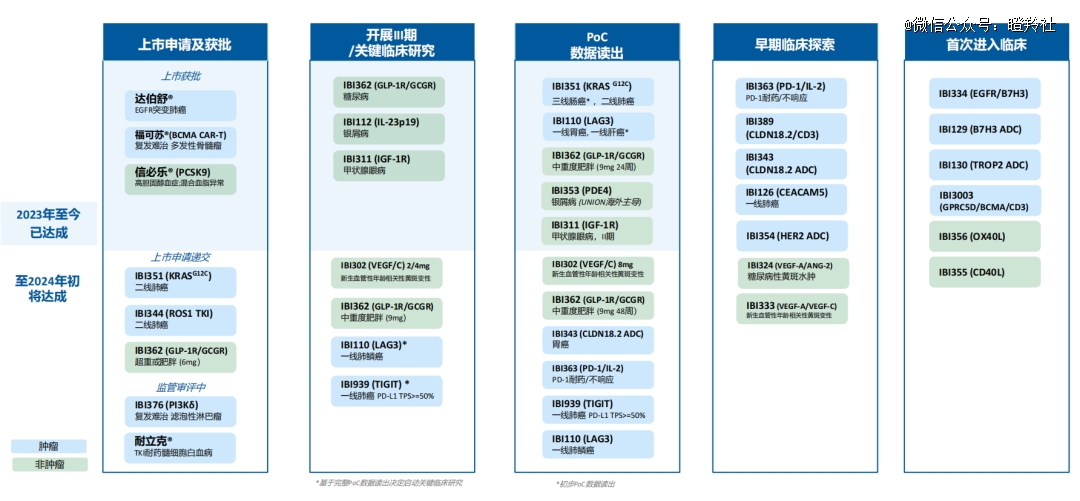

在肿瘤领域,除已经商业化的产品,目前信达生物进入临床三期的管线包括PI3Kδ、IBI-351(KRAS G12C)、IBI-344(ROS1)、IBI-126(CEACAM5 ADC),均为公司“借鸡生蛋模式”的产物,仅拥有大中华区权益,其中仅IBI-126具备较大的商业化潜力。

而非肿瘤领域进展则让人眼前一亮,随着国内*国产PCSK9花落信达生物后,信达生物目前进入关键三期阶段管线还有IBI-362(GLP-1R/GCGR)、IBI-112(IL-23 p19)、IBI-311(IGF-1R)、IBI-302(VEGF╱补体),其中不乏潜在同类*或同类首创产品,同时大多数产品拥有全球权益。

03 未来,跨过盈亏平衡线的后劲

信达生物的销售后劲,市场聚焦于公司的GLP-1R/GCGR双靶点激动剂IBI-362(玛仕度肽)。

国内减重药市场正值重要窗口期,在司美格鲁肽、替尔泊肽全球供求关系紧张及利拉鲁肽效果未能满足消费者需求的背景下,先发的国产创新药有非常大机会抢得一定的市场份额。

今年5月信达生物公布的玛仕度肽二期高剂量组数据中,9mg治疗24周后,体重较基线的平均百分比变化与安慰剂组的差值达-15.4%,平均*体重变化与安慰剂组差值为-14.7kg;这一数据,已经展现出媲美甚至超越礼来替尔泊肽的潜力。公司中报显示:公司预计2023年年底前后启动玛仕度肽(高剂量9mg)3期临床研究。

不过玛仕度肽6mg的临床推进更快,2023年末至2024年初信达生物计划提交玛仕度肽*NDA,用于治疗中国超重或肥胖成年人群,预计最快2024年底或2025年初实现商业化。从进度上,这可能比国内最快的华东医药司美格鲁肽类似药商业化进度更快。

市场的目光均聚焦至信达生物的减重药物,很容易忽视公司在眼科板块的布局。

年龄相关黄斑变性(AMD)是导致老年患者视力下降的重要原因之一,目前已成为全球第三大致盲因素。由于AMD与年龄相关且暂无法完全治愈,治疗药物市场规模超过百亿美元。2022年,康柏西普、阿柏西普、雷珠单抗(均为抗VEGF药物)三款主要眼部血管病变治疗药物仅国内合计销售超过35亿元,展现出极大的市场潜力。

信达生物布局的IBI-302作为双靶重组全人源融合蛋白,存在优于VEGF单靶点融合蛋白的潜力,IBI-302一端能够与VEGF家族结合,阻断VEGF介导的信号通路抑制血管新生;另一端能够抑制补体经典途径和旁路途经的激活,减轻补体介导的炎症反应。在过去完成的IBI-302二期临床的对照组为阿柏西普,试验数据表明IBI-302均达到临床的主次要终点,非劣于阿柏西普。如果未来IBI-302临床能够顺利做到“me better”,国内的销售峰值至少有超15亿的潜力。

另外,信达生物治疗甲状腺眼病的IBI-311(IGF-1R抗体)也具备极大潜力,全球*IGF-1R抗体的研发商Horizon被安进用对价总额超280亿美元收购,而信达也走在了在其之后的Follow最前列;信达生物还布局了VEGF/ANG-2双抗IBI-324,该双靶管线对标的产品是罗氏的法瑞西单抗,已经成为了罗氏体系内成为重磅炸弹最确定性的品种,2023H1销售额接近10亿瑞士法郎,增长534%。

04 结语

在未来几年信达生物后劲充足的背景下,目前通过降本增效已经接近盈亏平衡点,而公司2023年6月在手现金85.26亿人民币,这不免让投资者对于信达生物的未来多了几分期待。

或许2027年实现200亿营收,不是一张难以下咽的饼。

【本文由投资界合作伙伴微信公众号:瞪羚社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。