2023年临近尾声,历经十年,国产新能源汽车的时代红利也迎来了倒计时。

今年年中,国家财政部发布了通告,将新能源汽车免征购置税的补贴延续到2025年,政策从2014年实施至今,分别在2017、2020以及2022年经历了三次延续。不同的是,这一次补贴政策的延续,被许多人看来是“真的最后一次”。

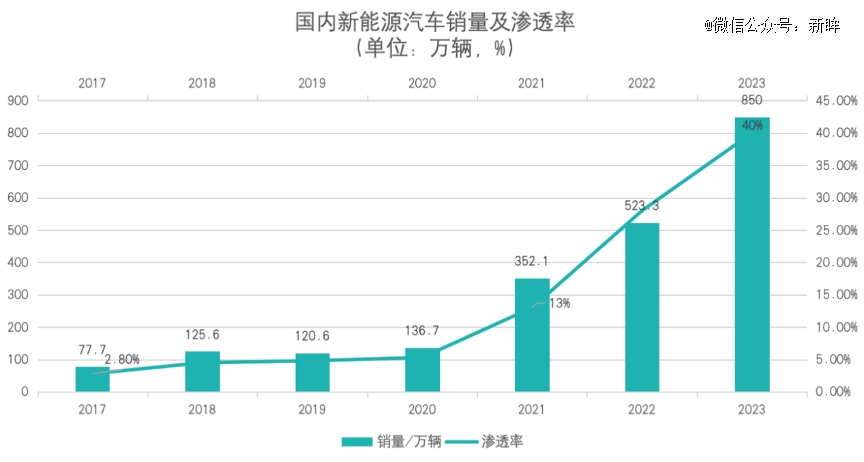

理由大致分为两块,一是电车的普及程度大幅度提高,消费者心智已经打通。先不看出货量,工信部数据显示,国内新能源汽车的销量,从2017年的不到百万,到突破五百万,只用了五年时间,渗透率也在2021年这个节点上达到13%,外界预测到2030年这个数字将达到80%。

也就是说,电车只花不到二十年的时间,就可以将国内积累了几十年的油车市场覆盖。

其次是国产新能源汽车的卷,已经到了一个难以出奇的境界,类似过去的手机市场,在统一了大屏机型之后,卷内存、摄像头、续航、分辨率......由表及里。而当下的电动车的关注同样在配置上,智能座舱、智能中控台、激光雷达、智能车灯......即使在市场整体增速下降的同时,各家车企仍然制定着相当激进的目标。

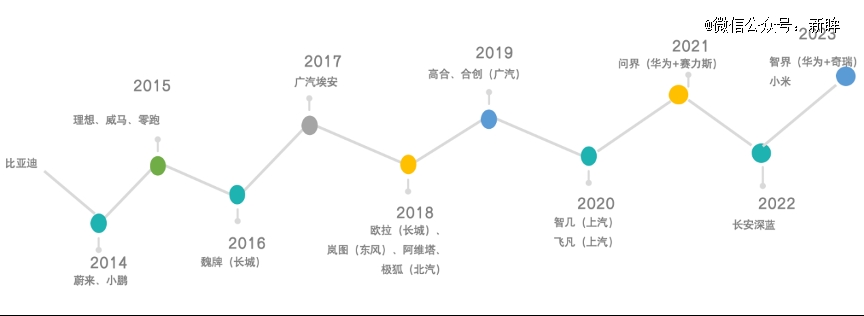

如果把2014年作为分水岭,会发现,新势力造车企业出现之后,广汽、长城、上汽、长安,几乎国内所有的传统车企都陆续推出电车品牌,走的基本都是豪华高端的路线。大家的目的都很一致,在一个还没有*的赛道里,打定位战。

据不完全统计,当下的国内市场,已经有160多个新能源汽车品牌在列,主流的、不主流的,合资的、直属的,充电的、换电的,五花八门。不过市场是有共识的,参考手机的智能演进路线,最终留下并且坐上国产BBA宝座的玩家不会多,并且确定的是,这个赛道正在快迎来最后的修罗场。

01 2021年之后,电车的秘密越来越少

2021是个分水岭,这个时候国内电车赛道的选手基本上都出现了,量变引起质变,全年电车销量和渗透率双双陡增,可以算是行业里程碑的一年。

在电车刚推出的时候,价格高、续航短的问题有目共睹,2021年左右,政策补贴又出现退坡,但新能源汽车战略的趋势已经在国际上定了调,包括吉利在内的民营车企,以及广汽在内的国企,此时在新能源车上全方位布局已经是确定的答案。

与此同时,随着电池需求不断增大,像国内的宁德时代、国轩等头部电池企业的电池,在提升安全性的同时,同样在推出成本更低的解决方案。另一方面对于一二线城市来说,充电站普及的密度越来越广,而解决充电耗时的问题也是各家车企着重研发的代表。

作为背景,彼时首先大部分车企在产能上已经完成了爬坡,新能源汽车大多的技术是开源的,玩家的跟进也比较快。在传统车企蜂拥而入的情况下,新势力的生存空间会在一定程度上被挤压。需要注意的是,两方的生存法则不尽相同,高端技术不足的廉价量产车型,是传统车企擅长的领域,对于新势力来说,中高端车型和有差异化才是品牌前提,而一旦涉足中低端,就意味着威马化。

这里有个矛盾点,对于一个相对比较新兴,且潜力巨大的市场来说,最朴实有效快速占领市场的方法是降价;不过降价意味着放低身段,并且国内现在除了比亚迪的盈利是正的,其他品牌的电车仍处在卖一辆亏一辆。

年初的时候,特斯拉降价举措对国内电车产业造成冲击,model 3的价格缩到25万以内,比问界及小鹏的主力车型的价格都要低,订单量在1月份达到历史新高,相当于工厂产能的两倍;相对应的是,几乎所有在同一时间公布销量的车企,环比都出现断崖下滑,比如零跑大跌87%,小鹏、哪吒分别跌60%、45%。

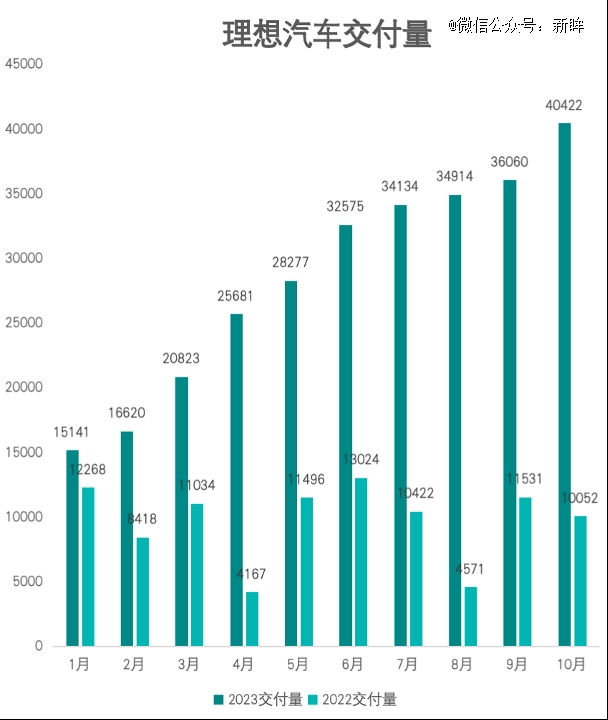

在一众新势力中,理想销量*,L8和L9接住基本盘,并且能持续到现在,这里普遍认为归功于它的产品定位,增程式解决了广大新手的里程焦虑,中大型6座圈中家庭消费。有意思的是,去年下半年上市的问界M7大五座版本,同样搭载增程式混动,价格也比前者低不少,但是销量远不及理想好看。

而为了应对降价带来的冲击,即使是决不降价的李斌,也在二月份对2022款的ES6和ES8降价促销,这次蔚来的说法是“老款车型清库存”,优惠幅度达到了十万级别,其他小鹏、问界、零跑等品牌基本上也都在降价的行列里。

至于带来的效果怎么样,又过半年,来看蔚来今年的二季度报:收入88亿元,同比下降了14.8%;亏损61亿元,同比翻了一倍多,利润率同期下降10.5个百分点,主要原因就是降价以及上半年交付增长的疲软。很明显,价格战让中国电动汽车行业整体上面临巨大的利润压力,随着政策退潮,平衡亏损和销量是个严肃的问题。

02 电动车取代燃油车的必然逻辑

放在行业层面来看,十多年的市场教育,让越来越多的人接受电车必然取代油车的定论。这里不仅是说燃料上,无限的电会取代有限的油,相比燃油车,电动汽车的结构更简单,在材料、工艺上,也会比燃油汽车更低和省事。

传统汽车产业链涉及一百多个细分产业,而新能源汽车在传统的基础上改变,上游主要是离子电池、电机及控制系统汽车整车控制系统,下游则增加了充电设施电池回收等产业。也就意味着,电车对油车的颠覆,更主要的是成熟的电车产业对发动机、变速箱、底盘等传统汽配零件的取代。

油车机械部分非常复杂,动力总成由发动机和变速箱构成,通过内燃机运作产生动力,再通过变速箱传动控制,离合器、油门分别控制变速箱和发动机,精密器件非常多。而电车只有电机,通过动力电池提供续航,大部分车型直接给电机供能,用专用调速器来实现速度控制。

值得一提的是,结构简单不代表成本低,电车比油车更贵,首先在于电池成本巨大,其次电机、变速器这些关键部件得采用高质量材料,生产流程对安全性和稳定性的要求更严格。

另一方面,驱动方式决定用车成本,有人测算,同样行驶一百千米,用电10元,但1.5排量的油车则达到了59元左右。不过如果考虑到动力电池衰减,电车的维修成本和保值率是没法和油车相比的。

在这样的逻辑下,新能源汽车想要进一步发展并发挥自身的优势,还需要在用电系统和驾驶体验上下功夫。在这方面,国内的一些品牌已经展现出了较强的实力。例如比亚迪和蔚来就分别在电系统和驾驶体验方面做出了不少创新。

在电车领域里面,有一个公认的常理,谁掌握电机,电池,电控的三电系统,谁就厉害。比亚迪是不得不提的一家企业,它不是电动汽车公司,而是一家全能型公司,电动布局已经渗透到整条产业链上。

比如自研的刀片电池,在外界看来,一旦被市场验证后接受认可,那这家公司甚至可能分裂出下一个宁德时代;电控方面,比亚迪有四电机独立驱动技术,已经用在豪车仰望U8。从车型布局和投入来看,比亚迪早于新势力,从小型车到中大型车,从轿跑到SUV,PHEV、HEV、EV,都有完整的产业链和矩阵。

据MarkLines数据显示,比亚迪2023年上半年销量挤进全球汽车销量前十。并且,其今年上半年累计上险量已超过大众等合资品牌,成为国内销量最高的汽车品牌。

在新势力车企中,虽然销量上理想*,但蔚来的价值短期正被低估。近两年,蔚来投入*的地方是进行快速换电站的建设,这是很多人忽视的事情。当下能换电的车并不多,大部分在研究怎么提升电池密度,让续航提升到1000公里,解决续航焦虑。但实际上,快速换电几乎是个*方案,既解决了电量问题,也省去了充电时间。

有专业人士观察,蔚来之后,也有不少企业跟进换电技术,但由于这项技术对架构的要求非常苛刻,如果不是在全新架构开发之初就准备快换,后期改动底盘实现的可能性会非常低。

03 高端化向左,降价向右

在这个时间点看新能源汽车,的确没有什么特别创新的话题出现。

毕竟行业太卷了,今年一整年,笼罩在电车头上的关键词,既有“高端化”也有“降价”,本身就有些拉扯不清。而品牌的营销宣传力度肉眼可见地提升,典型的例子如,智己、高和、阿维塔等迟来的品牌,在各种内容渠道上铺天盖地的投放。

其中,被上汽寄予高端化厚望的智己,*辆车就是主打智控的40万L7,后来又在销量压力之下,推出了起售22万的LS6,某种程度上意味着,短期内智几不碰高端用户。

高端撑不住,就开始打价格战,产品竞争力和品牌形象之间避免不了有摩擦,智己的CEO刘涛言语间也传递出一些妥协:“听上去是个掀桌子价格,但一家车企如果要留在牌桌上,保持产品和品牌热度更重要。”

据上汽集团公开数据显示,今年前9个月,智己月均销量不足2000辆,仅完成年初制定的4.5万辆全年销售目标的三分之一,表现远落后于同一定位的吉利极氪、东风岚图、长安深蓝等新品牌,即使10月份销量突破四千,几乎等同于“更年轻”的长安阿维塔。

在汽车市场中,降价求销量往往是车企在面临竞争压力下的无奈之举,并不是一个长远的解决方案。而对于那些有着传统车企背景的子品牌来说,在上探高端市场的过程中,它们不仅要面对外部竞争的压力,还要应对来自企业内部的各种挑战。

就在前不久,随着汽车信息被公示,吵了一年多的小米造车终于尘埃落定,在造车限牌和竞争激烈的背景下,这是一个信号,小米可能是最后一家入局新能源汽车的企业了。至于它会不会按照雷军的设想在明年挤进*梯队,目前无从得知,但相比产品如何,大家似乎更关注的,仍然是这台车的价格会不会继续向下突破。这是这个多变的行业里*不变的话题。

【本文由投资界合作伙伴微信公众号:新眸授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。