在经历漫长的重组阵痛期后,迪士尼的各项业务展现出触底反弹的趋势。

据披露,流媒体服务Disney+单季便新增690万核心用户,同时直接面向消费者板块的亏损缩减逾七成,驱动公司收入和运营利润双双上涨;再加上自2020年中后首度恢复分红的计划,迪士尼股价在财报发布后便一路上扬,逐渐远离上月刚触及的近十年*点,在市值上继续追击Netflix等业内劲敌。

01 流媒体增收又降本,体育业务成新重点

11月8日,迪士尼发布截至9月30日的第四季度财报暨全年报。

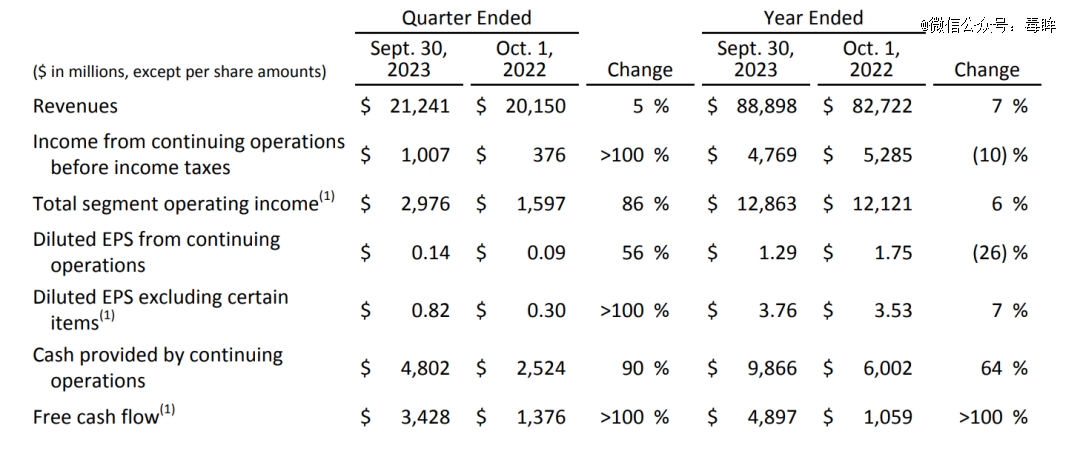

在该季度中,迪士尼的总收入为212.41亿美元,相较去年录得的201.50亿提高5%,也优于分析师的共识估计值201亿美元;运营利润更从15.97亿大涨至29.76亿美元,同比增幅达到86%。若排除部分项目(即与业务重组相关的一次性开销),稀释后每股收益也从0.30美元飙升173%到0.82美元,同样远高于分析师预测的0.68美元。

这份财报的*亮点来自流媒体业务。受益于多部院线电影及星战衍生剧《阿索卡》和热门韩剧《超异能族》等优质内容,Disney+在该季度内便新增690万核心用户,创近一年来的增速新高;由此Disney+的核心订阅数达到1.126亿,比分析师的预期值高约3百万。

据披露,真人版《小美人鱼》在登陆Disney+前五天斩获1600万的观看量,皮克斯动画《疯狂元素城》的同期成绩更达到2640万,创下今年Disney+电影的首播纪录。即便*印度的Disney+Hotstar又从4040万降至3760万,Disney+整体仍实现可观的正成长,总用户数已达到1.502亿。

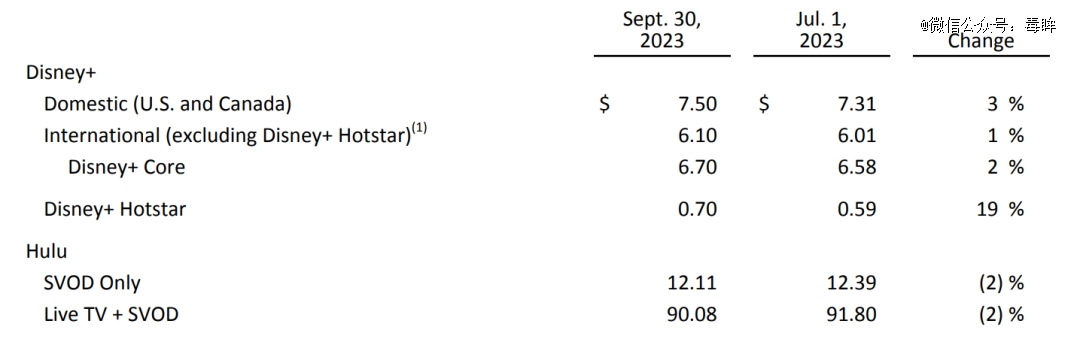

另外,迪士尼也在持续优化流媒体业务的变现率。在对Disney+和Hulu免广告套餐每月上浮3美元后,Disney+本土的单户每月平均收入提升近3%至7.50美元。

同时,迪士尼披露Disney+带广告的低价计划又新增2百万用户,推动总订阅数达到520万,有望进一步加强对广告商的吸引力。由此Disney+核心的单户每月平均收入微升2%至6.70美元,连Disney+Hotstar也提高19%至0.70美元,体现出广告收入和套餐提价的作用。

再加上基本维持平盘的Hulu平台,直接面向消费者板块的季度营收为50.36亿美元,比去年同期的44.94亿美元增长12%;同时净亏损也从14.06亿降至4.20亿美元,缩减幅度达到70%。若以财年视之,迪士尼的流媒体服务在运营表现上便优化了14亿美元。有鉴于此,迪士尼维持该板块将在2024年第四季度盈利的目标,为投资者吃下了一颗定心丸。

不过,同属娱乐部门的有线网络版块和内容销售/授权板块都持续下滑,前者的季度收入同比缩水9%至26.28亿美元,运营利润则基本稳定在8.05亿美元;后者更因《幽灵鬼屋》的低迷表现录得1.49亿美元的亏损,同比去年的800万美元放大逾18倍。

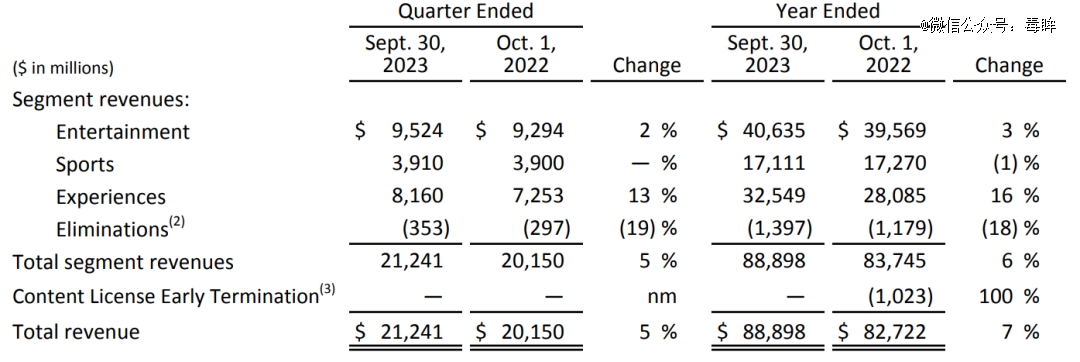

而从本季开始,迪士尼对公司组织架构进行了新调整,将原本归在有线网络内的ESPN和分属流媒体的ESPN+,以及印度的Star合并为体育业务,单独列为和娱乐、体验平级的部门,凸显迪士尼对ESPN等相关资产的重视。

在第四季度中,体育部门的总营收为39.10亿美元,与去年同期的39亿美元基本持平;盈利则从8.63亿提高到9.81亿美元,按年涨幅达到14%。值得一提的是,ESPN的营业额中超过九成来自本土,而Star更爆出单季21%的同比跌幅,显示其在海外尚有不小的提升空间。另外,ESPN+的订阅数增长3%至2600万,单户每月平均收入从5.45美元降到5.34美元。

最后,包含迪士尼乐园等线下业务的体验部门延续回暖势头,该季总收入同比增长13%至81.60亿美元,运营利润更大涨31%至17.59亿美元,主要受到游轮、海外公园和度假俱乐部等条线的驱动。在迪士尼的三大部门中,体验对整体营收的贡献达到38%,利润额更独占全公司的近六成,稳居头号现金牛的位置。迪士尼CEO鲍勃·艾格在电话会上强调,旗下本土公园的投资资本回报率(ROIC)在过去五年间接近翻倍,同时顾客满意度也有提升。

02 现金流强劲助分红,股价回升远离谷底

自去年底艾格回任CEO以来,随着迪士尼的业务重整持续推进,降本增效的成果正在逐季显现,并渐渐赢回投资者的信心。

受惠于多项业务的基本面改善,迪士尼在该季度内共产生34.28亿美元的自由现金流,比去年同期的13.76亿美元高出149%,且由持续经营业务提供的现金也提升了90%。为此,迪士尼将全年节省55亿美元的目标提高至75亿,并预期2024财年的自由现金流将继续增长。艾格表示公司的重组创造了“一个统合、有凝聚力且高度协同的机制,可以应用到市场营销、产品定价和内容制作中”。

在财报中,艾格还特别列出了四个关键领域,即“在流媒体业务中实现显著且持续的盈利能力,将ESPN打造成*的数字体育平台,提高电影制片厂的产量和经济效益,以及强化公园和体验业务的增长”。其中,ESPN被迪士尼视为下一个重要的成长机会。在刚过去的财年中,ESPN的营收和利润都实现增长,且收视率在近四个季度都有提升。迪士尼的*目标是推出ESPN体育频道的直面消费者版本,以对冲有线网订户数持续下滑的颓势。在CNBC的专访中,艾格透露该项服务预计将在2025年上线,为此迪士尼正在寻求“战略伙伴”共商大计。

针对麻烦不断的制片业务,艾格则称在前任鲍勃·查佩克的管理下,迪士尼的电影部门为了向Disney+供应内容,过于注重数量而非质量以致“失焦”,尽管该策略实际上肇始于艾格上次任职CEO之时。

基于这一判断,迪士尼在财报发布次日便大幅调整新片的公映计划,包括将两部“漫威电影宇宙”作品推迟到2025年,由此明年只剩下由原20世纪收购而来的《死侍3》,其在好莱坞罢工期间就已停止制作,故档期同样后撤84天至7月份,以留出更多时间打磨这部R级超英片。

不过对投资者而言,最重磅的消息是迪士尼将重新开始分红:据The Motley Fool报道,迪士尼临时CFO凯文·兰斯伯里在电话会上表示,由于公司强劲的资产负债表和稳健的自由现金流复苏,“将向董事会推荐在本自然年结束前宣派股息”。

此前,迪士尼最后一次分红是在2020年7月,每半年支付0.88美元,收益率为0.12%。目前尚不清楚新股息的金额,尽管艾格表示最初会比较“适度”。这对于机构投资者来说无疑是一大吸引点,有望带动更多资金回流并刺激股价上升。

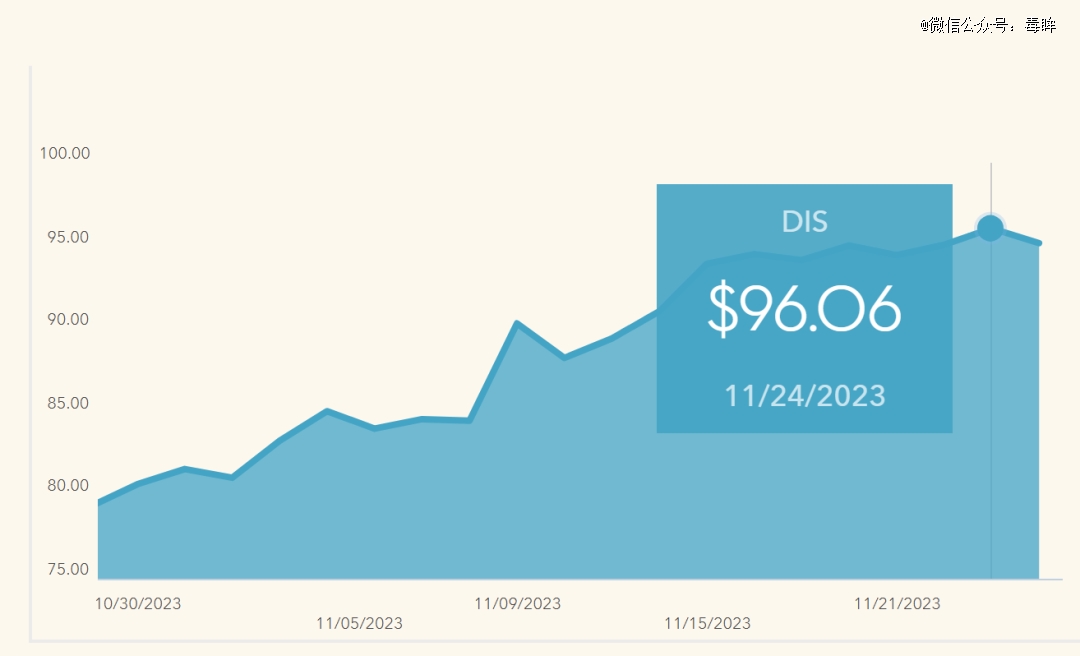

在财报发布后,迪士尼股价于9日跳涨6.9%至每股90.34美元,截至24日收盘时报于96.06美元,相较年初*交易日高近8%。过去三年间迪士尼股价经历“过山车”行情,一度在2021年3月8日触及201.91美元的历史新高,但随后由于市场波动叠加自身因素开始震荡下行,直到上月4日创下79.32美元的近十年*谷,相比市值*期跌去逾六成。在近期一连串利好的驱动下,迪士尼股价正逐渐走出向上的轨迹。

流媒体的回暖并不局限于迪士尼一家。行业龙头Netflix在上月18日发布最新财报,在第三季度内便新增876万付费用户,比去年同期的241万多出两倍有余,并推动总订阅数达到2.4715亿,稳坐全球*流媒体平台之位。

再加上额外授权回购100亿美元的股票,Netflix股价在19日飙高16个百分点至401.77美元,并在此后延续强劲的上升势头,截至本月24日收盘时已达到479.56美元,比开年的294.95美元膨胀逾62%,使公司市值重返2千亿美元以上,依然压制竞争对手迪士尼。在资本市场企稳之际,Netflix和迪士尼的白刃战将以基本面为依托,继续向各自的业务纵深推进。

【本文由投资界合作伙伴微信公众号:毒眸授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。