什么是储能火爆的标志,估计是个人都好像都能进来做储能大赚一笔。

什么是储能败局的信号,大概每个人觉得做储能是一种进退不能的煎熬。

10月14日,知名食品上市公司黑芝麻表示,鉴于储能锂电池行业当下的外部发展形势和经营环境,基于投资风险管控的审慎原则,公司暂缓储能项目的投资建设,目前正集中资源聚焦于大健康食品产业经营。

作为当年业界知名的35亿跨界储能的计划,黑芝麻恐怕储能梦碎了。

无独有偶,就在同一天青禾新能低调宣布已并入母公司禾迈股份,从此光伏、储能业务共用“禾迈”品牌。

也在不久前,东方日升旗下“双一力储能”正式更名为“东方日升储能”,将光伏和储能品牌合二为一,共用“东方日升”品牌。

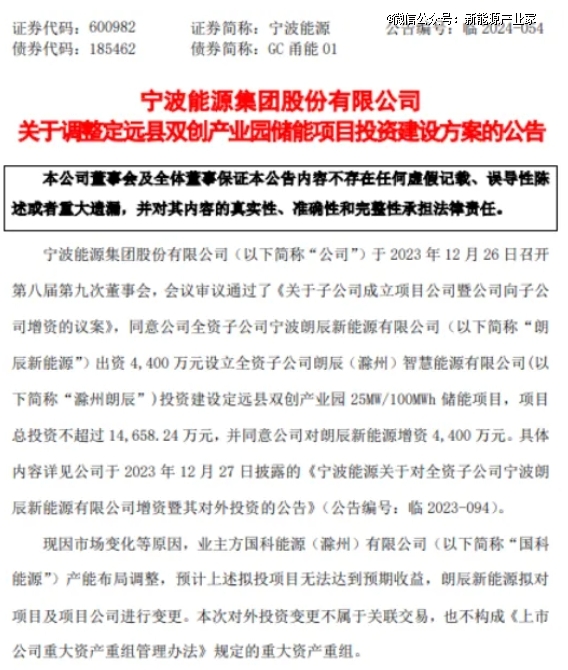

还有宁波能源公告称,其子公司朗辰新能源的全资子公司滁州朗辰计划终止25MW/100MWh储能项目,并注销项目公司滁州朗辰。

储能子公司的关闭和回归潮趋势,愈发明显。

储能跨界和子公司浪潮最早由化工企业和房地产企业开始,2022年碧桂园、中核钛白、龙佰集团、美的集团等企业先后宣布入局,随后黑芝麻、报喜鸟、美尔雅、五粮液等与储能相距较远的食品3和服装企业也尝试跨界。

到了2023年年末,A股储能相关企业多达380余家,直到2024年*季度,依然有上市公司63份储能相关公告,涉及储能项目采购、设立储能子公司、投建储能项目、设立储能产业股权基金等。

其中1月和2月各有26份储能相关公告,涉及的上市公司包括南网储能、科陆电子、滨海能源、苏盐井神等。

然而,当初多烈火烹油,现在收缩就有多低调和狼狈。

01自信和盲目

这几年储能的燥热,留下不少投机和做梦的空间

盘点过市面上很多储能子公司的设立,很多并不是准备通过深耕做出产品来实现转型,更多的是借助资本力量来赚快钱获得融资。

黑芝麻为例,自2017年起黑芝麻便走上了净利润持续下滑的通道。

数据显示,从2018-2021年间,黑芝麻的净利润分别为5991万、3385万、911万和-1.09亿,2022年的亏损更是进一步扩大到1.4亿元。

也是2017年,黑芝麻开始走上了跨界之路,试图寻找新的产业来挽救现状。

当年,黑芝麻就参股天臣新能源,并在2022年公开宣称将会筹划对其控股。消息一出,黑芝麻的股价很快就迎来抬升,从2022年10月到2023年3月底区间涨幅翻倍有余。

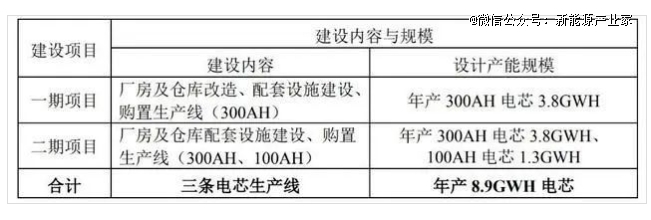

2023年3月31日,黑芝麻召开董事会会议,决议拟将下属全资子公司——江西小黑小蜜食品有限责任公司的经营业务转型为储能锂电池生产经营,并在江西省南昌市新建区建设磷酸铁锂储能锂电池生产基地。

根据公告,该项目预算投资达35亿元。按计划,分两批建设,一期项目在2025年1月达产,二期项目预计在2025年10月达产。

黑芝麻储能计划表

直到最近,南方黑芝麻在针对投资者对公司储能工厂建设进展的提问中表示:严控投资风险避免投资损失;项目后续若有重大进展的,公司将及时履行进展公告。

敬畏行业,从来是站稳脚跟的*步。

无论是工商业储能还是大型储能,都需要大量技术积累以及资本力量,新入局者无销售团队和研发团队,技术沉淀和产业链资源几乎为0。

在入局初期只能寻找一些“潜力股”企业进行入股合作开发项目,其产品过于同质化,有些企业甚至在项目还没建设完工之时就遇到内卷,导致其投入资金无法及时回收,出现困难。

储能产品后期运营、安全消防、电力辅助服务等一系列问题也是跨界后需要考虑的重点,需要的不是简单拼凑能力,而是从0到1的产品设计经验、后期产品运营能力、以及供应链管理能力。

制造业不可能如第三产业一般能快速赚钱,在实际情况的毒打下,很多企业在刚入局不久就惨遭淘汰,比如松发股份、百合花、冠城大通、ST园城、昆仑万维、珈伟新能等在去年宣布出局。

市场很残酷,但是结局往往都是自己贪婪造成的。

02老马未必识途

相比跨界者的无畏和贪婪,即便是新能源的老马也不能在开拓上十拿九稳。

猛狮科技作为曾经摩托车启动电池的“一哥”,2010年,猛狮科技摩托车电池出口销量位居全国首位,2012年成功在资本市场上市。

当年其市值最高时接近130亿元,不满于做细分领域龙头的猛狮科技提出了“2351”发展战略,向高端电池、新能源汽车、清洁能源等三大领域拓展,2020年实现“千亿市值”。

其策略也简单粗暴,基本就是靠“买买买”。

公开数据显示,为布局光伏发电和储能设备,2015年-2017年三年间,累计增资、并购、新设子公司超过60家。

很快,猛狮科技债务危机开始爆发,陆续发生债务逾期、资产被司法冻结等情况,2022年5月,深交所决定公司股票终止上市,6月27日,*ST猛狮在深交所被摘牌。

同样,相比民企,不是因为有国有背景新能源企业就有免死金牌的。

湘投云储是湖南湘投控股集团下属混合所有制试点企业,连续多年入围湖南省科技型中小企业名单。

公开信息显示,其数字电池管控系统是湖南省*通过CQC认证的储能产品,积累了10个项目、超过10MWh的建设维护经验。

但是面对内卷的储能市场,也黯然离场。

2023年4月底湘投云储就开始在公开平台拍卖其相关储能产品和技术专利,12月6日,因决议解散,湘投云储科技有限公司进行注销备案。

这就是储能市场的残酷,不是因为有钱,有背景就能在惨烈的竞争中站稳脚跟。

根据莱特定律,产量每翻一倍,成本就会下降15%到20%,众多竞争者涌入赛道,必将形成产能过剩,光伏与储能是同样的道理,只是储能来的更快一些。

哪怕是曾经能源巨头也一样,日本电气公司NEC旗下储能企业NEC Energy Solutions一样倒闭。

自2012年起开始截止到2019年NEC ES在中国开展了六个发电厂的商业化储能项目案例。他们曾表示中国是世界可再生能源和储能增长最快的市场之一,会持续深耕。

结果,作为全球锂电储能的开山鼻祖,NEC的退出在燥热的储能被遗忘。

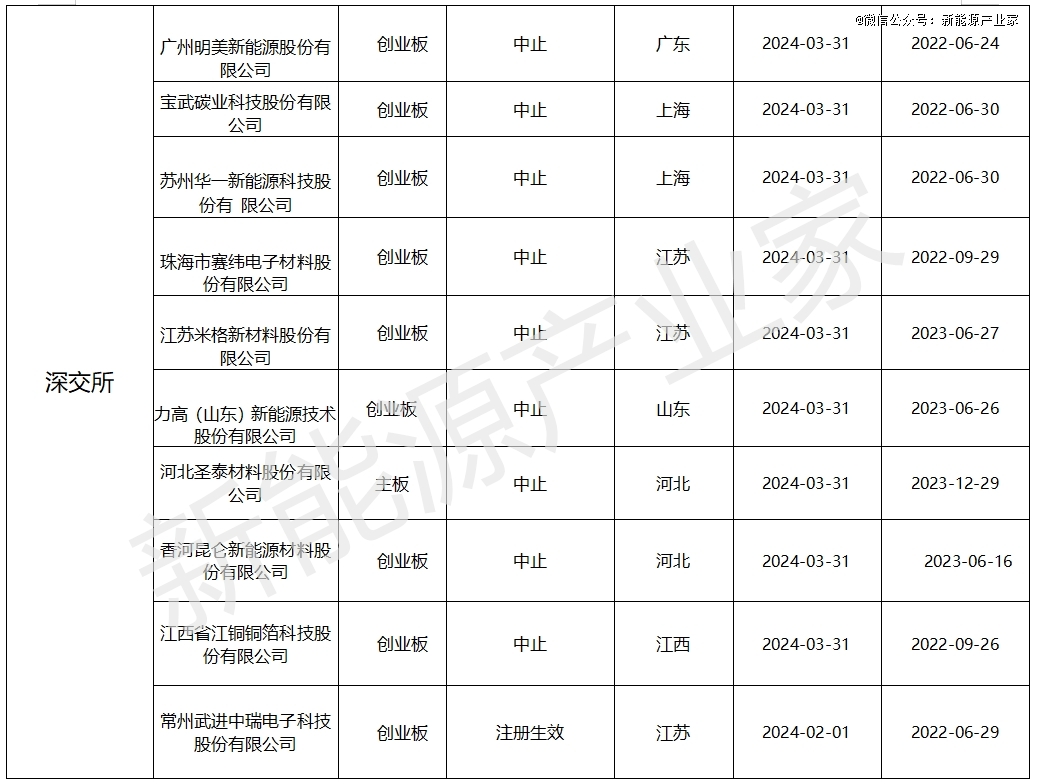

自从2023下半年开始,电芯价格下跌、原材料价格下降、企业没有订单、停工停产、需求放缓等诸多字眼进入各大媒体版面,并且多家储能企业IPO因提交材料过期宣布中止甚至终止。

2024年以来,锂电企业IPO进展速度对比去年进一步放缓,除了极少数完成上市外,更多的企业因为各类原因终止。

截至到今年,已有超60家储能企业终止IPO!

最为出名的堪属蜂巢能源去年IPO撤回,在今年双登股份、贝特利、诚捷智能、沃太能源等20余家储能产业链企业也进入中止程序。

收缩,是每个企业在认真思考的问题,而储能子公司则是最外围容易受伤的那个。

03强者恒强

2023年末至今,民营企业还在增设储能子公司新闻已经少了很多。

取而代之的是国企央企争相涌入,中车株洲所、中国能建等百余家国企央企进入赛道,与宁德时代、比亚迪、海博思创、阳光电源等多个头部企业展开合作。

国家队联手民营企业,将会是未来储能行业,尤其是大型储能领域的趋势,不仅可以抵御行业震荡,更能发挥各自优势,有效规范行业建立新型储能技术标准体系。

但储能子公司在破产和取消的新闻频率却在越来越多。

6月,国际实业宣布子公司中大杆塔原拟投建4GWh储能电池PACK集成生产线项目终止。9月,天能股份透露公司已暂缓锂电板块新的资本投入。紧接着桑顿新能源收到法院破产重整裁定的公告。

某种程度上,也映射了储能行业中下一步趋势,强者愈强,弱者出局。

至于是黯然离场,还是拥抱打腿,或者苟延残喘,就看每个从业者内心的坚持了。

【本文由投资界合作伙伴微信公众号:新能源产业家授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。