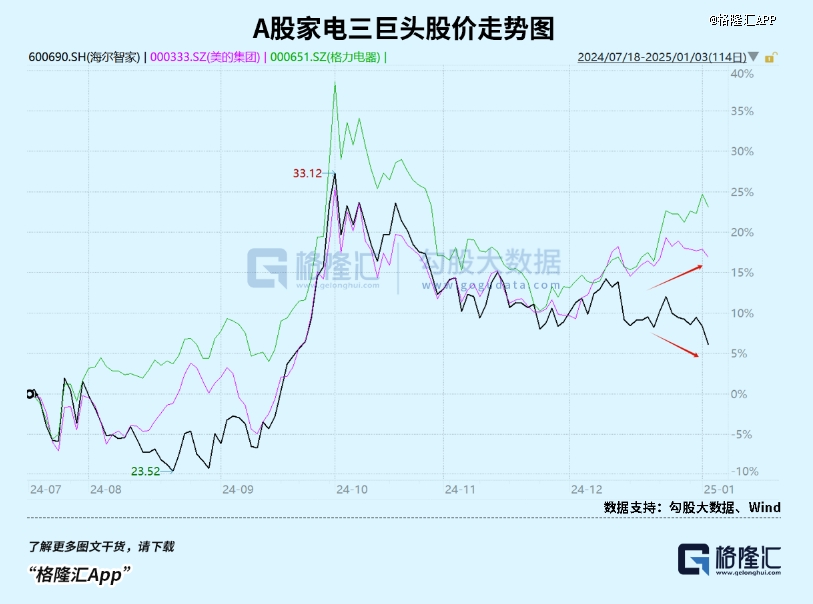

自从2024年10月8日刷新历史新高后,千亿家电巨头海尔智家股价开始持续步入回调,期间累计跌幅超过20%,对比同期美的、格力两巨头的股价明显走弱。

与海尔智家股价震荡下行不同的是,后两家巨头在11月底伴随市场红利风格占优,重获上行趋势。

从2023年11月的股价低点以来,海尔智家两度走出显著的过山车行情,周期特征显著明显于其他对手。

展望未来,如何看待海尔智家的市场表现?其成长性又会如何?

01

2024年前三季度,海尔智家营收为2029.7亿元,同比增长2.17%。拆分看,第三季度同比仅微增0.47%,相较于2023年同期的7.53%放缓了5.65个百分点。

时间拉长看,2021-2023年,海尔智家前三季度收入同比增速分别为9.86%、8.95%、7.5%。因此可见,近几年营收放缓是形成了趋势,并非单独事件。

(公司近几年三季度财报情况,wind)

(公司近几年三季度财报情况,wind)

不过,海尔智家的利润相较于营收表现更好一些。2024年前三季度,公司归母净利润为151.5亿元(*值低于美的集团的317亿元,格力电器的219.6亿元),同比增长15.44%。并且,过去几年均维持了双位数增长。

这主要是因为公司在费用控制方面有一些成效。2017年,公司销售期间总费用率高达25.62%,创下历年新高,到2024年三季度末,已经波折下移至22.09%。当然,与家电同行相比,海尔费用控制并不算太出色。据Wind统计,美的集团最新总费用率为15.66%,格力电器为12.33%。

这也影响了三家家电龙头盈利能力悬殊颇大。截止2024年三季度末,海尔销售净利率为7.6%,美的集团为10%,格力电器为14.5%。

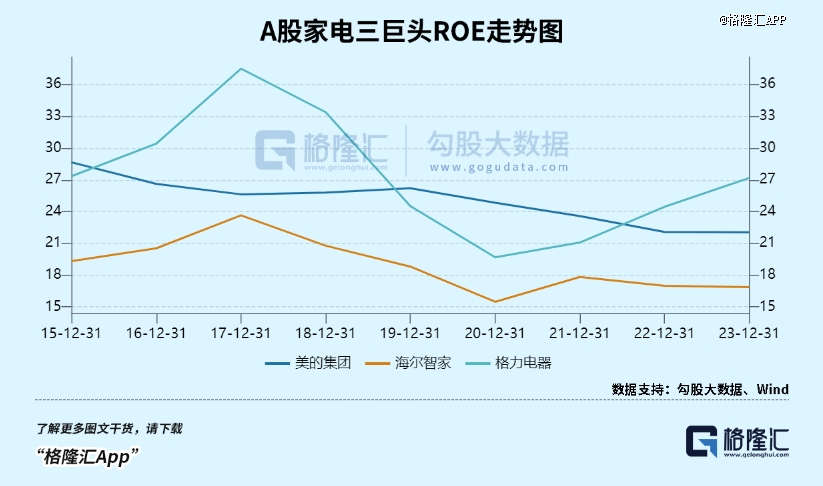

净利率也体现出了各自净资产回报率(ROE)的差距较大。2023年,海尔智家ROE为16.85%,显著低于格力电器的27.2%、美的集团的22%,其长期如此。

此外,海尔在最近几年净利率持续上升大背景下,ROE反而有所走弱。按照杜邦分析拆分看,公司资产周转率、权益乘数均出现了下滑趋势,也能反应经营上的一些变化。

再看分红。海尔自从1993年上市以来,累计分红次数为29次,平均分红率为29.9%。不过有个亮点是,最近几年指标有所提高,2023年分红率为45%。与之对比,美的集团上市以来平均分红率为42%(2023年为61.6%),格力电器上市以来平均分红率为47.8%(2023年为45.3%)。可见,后两家企业在分红上更为慷慨一些。

综上可见,海尔在营收增长上明显放缓,利润方面则因为费用控制等因素保持较高增长。此外,盈利能力、分红水平在三大龙头中不算太好,弱于美的集团与格力电器。

02

展望未来海尔的业绩成长性,需要从国内、海外市场分开来进行剖析。

海尔国内市场占总营收的比例持续下滑,从2014年的87.3%大幅下滑至2023年的47.67%。整体看,国内市场营收早已步入低速增长态势了。2018-2023年,收入从1058亿元增长至1246亿元,年复合增速仅为3.3%。这显著低于同期美的集团的8.2%。

当然,伴随着中国房地产市场的持续下行,国内家电业务还将面临不小的挑战与压力。

2021年,中国楼市迎来历史*,此后进入快速下行周期。2024年前11个月,全国商品房销售面积为8.6亿平方米,较2021年同期的15.8亿平方米,整整较少了7.2亿平方米,锐减幅度高达45.6%。

这个减量规模颇大,并且地产销售还尚未触底。从卖出商品房到产生家电需求,中间会有1-2年的滞后效应。

2022年地产开始大幅下滑,加之家电消费降级,下游家电领域疲软迹象在2024年上半年得以清晰地体现出来。据统计,中国白电市场上半年零售量为7774万台,同比下滑3.6%,零售额为2319亿元,同比更是大幅下滑7%。

为稳经济增长,国家近年来持续出台政策大力刺激家电消费需求,并且与上一轮2007-2010年中国家电下乡、以旧换新政策相比,本次以旧换新政策对高能效等级家电的补贴力度更大,对于改善家电消费疲软大有裨益。

上半年整体低迷,到下半年“以旧换新”补贴政策下强劲上涨,2024全年家电市场零售规模有望突破9000亿元,再度打破家电2019年创下的历史记录。

但值得注意的是,家电政策补贴刺激家电更新需求前移,其本质是透支未来需求,加上这几年商品房大幅下滑之影响,国内家电景气度大概率或将重回疲软态势。

这或许也就意味着,在地产下行大周期之中,海尔智家的国内业务高速增长或一去不复返,维持低速或不增长将会是未来交易的基准假设。

03

这些年,海尔智家的总收入保持一定扩张,主要得益于海外市场爆发。2014年,海尔海外收入为107亿元,占总营收比例仅为12%。到2023年,收入已经提升至1356.78亿元,占比达到55.5%。

(公司营收地区来源情况,wind)

(公司营收地区来源情况,wind)

海尔智家海外收入快速增长,主要源于快速并购布局。据统计,2015年公司收购日本三洋电机的白色家电业务;2016年公司收购美国通用电气的家电业务;2018年公司收购Fisher&Paykel;2019年公司收购Candy。

加之自身品牌出海,公司在海外市场拥有了不小影响力。据欧睿数据统计,2023年海尔智家白电零售量在亚洲市场零售量*,市场份额26%,在美洲排名第二,市场份额15.8%,在澳大利亚及新西兰*,市场份额14.6%,在欧洲排名第四,市场份额8.8%。

不过,伴随着海外收入基数不断膨胀以及全球经济整体降速导致家电需求有所疲软,公司海外业务在未来应该也会遇到一些增长瓶颈。

看现实状况,在2021-2023年,海尔智家海外业务收入增速分别为13.2%、9.91%、7.6%,放缓之势较为明显。

未来,在海外市场,海尔智家还面临与美的集团等巨头的激烈竞争。一方面,美的集团国外业务增长迅猛,收入从2014年的497.85亿元猛增至2023年的1509亿元,其*值体量高于前者。

另一方面,美的集团非常重视海外市场,通过自主品牌出海以及并购扩大规模。其经营手段主要包括,在欧洲、拉美、非洲、印度及东南亚等增长潜力的市场扩大产能,提升海外生产规模及质量;在巴西、埃及和印度等国家的龙头成立合资企业,加速出海;收购东芝生活、库卡集团等龙头。

过去很多年,海外市场足够大,美的集团、海尔智家可以并肩作战吃掉海外家电企业的市场份额。但未来,在市场集中度有较大提升以及海外家电景气度下滑之背景下,美的集团、海尔智家这两家国内家电巨头其实几乎必然会短兵相接。

从当前态势看,美的集团海外经营略胜一筹。这从经营规模以及盈利能力能看出一些端倪来。

2021-2023年,海尔智家海外毛利率分别为28.21%、26.92%、26.77%,呈现下滑态势,且明显低于国内市场毛利率水平。美的集团海外毛利率则保持上升势头,从2021年的21.76%提升至2023年的27.16%,创下历年最高记录,且比国内市场更高一些。

04

对于国内家电企业,北向资金历来比较看好。截止去年9月30日,北向资金持有美的集团859亿元、格力电器277.2亿元、海尔智家207.1亿元,持仓占比为16.15%、10.27%、10.29%。从资金规模以及持仓比例维度看,外资显然更加看好美的。

内资对于家电龙头同样不悲观。主线逻辑是并不是看好家电巨头的业绩成长性有多高,而是基于市场风险偏好谨慎以及红利风格占优,提升了家电板块的配置比例。

不过,经过过去1年多的持续上涨,这三家家电巨头的估值均不算便宜了(基于其成长性)。据Wind显示,美的最新PE为15.2倍、海尔智家13.9倍,格力电器8.3倍。

未来即便选择配置家电,整体也需要降低回报率预期,毕竟业绩成长属性愈发减弱,过去房地产市场上行大周期的高回报一去不复返了。

【本文由投资界合作伙伴格隆汇APP授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。