手术机器人刚刚走过最艰难的一年。

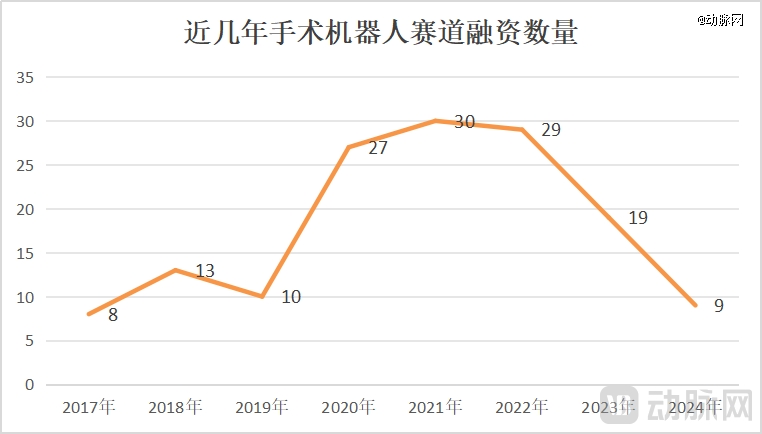

在资本市场,根据动脉网发布的《2024年全球医疗健康投融资分析报告》,2024年,国内手术机器人行业仅完成9笔融资事件。

而在两三年前,手术机器人还是资本市场的香饽饽。例如,2020年,我国手术机器人行业完成27笔融资;2021年是30笔,2022年是29笔。与往年的火热场景相比,2024年的手术机器人创业者更难获得资金支持,手术机器人在资本市场遭遇重挫。

即使不被资本市场青睐,但上述手术机器人企业还是顺利完成了融资,可见这些企业的含金量。根据分析,2024年,投资机构的出手更注重确定性,手术机器人领域也不例外。

纵观这些完成融资的手术机器人企业,可以发现其均达到了特定的里程碑:柳叶刀机器人取得超过20台海外订单合同,瑞龙诺赋完成多中心、多专科人体临床试验,罗伯医疗消化内镜手术机器人即将获批,敏捷医疗腔镜手术机器人完成泌尿外科注册临床试验全部手术,智愈医疗自主研发的水刀手术机器人已进入注册临床试验。

竞争较小的新兴领域也是投资机构关注的重点。例如,衔微医疗布局的超显微外科手术机器人,巧捷力医疗创新的全柔性双臂内镜手术机器人。

资本市场之外,手术机器人在商业化方面也遭遇了阻力。根据公开招投标数据,2024年,国内手术机器人新增装机量超300台。虽然新增装机量保持增长,但受产品均价降低影响,其采购市场并未同步显著提升。

粗略来看,2024年,售价较低(500万元以下)的神经外科手术机器人、口腔手术机器人等产品销量增长,而售价较高的腔镜手术机器人、骨科手术机器人等产品增速放缓。这使得国内手术机器人采购市场并未随着手术机器人销量增长而大幅提升。

2024或许是国产手术机器人走过的最艰难的一年,其在资本市场、商业化等方面均遭遇了较大挑战。对于这些挑战,国产手术机器人企业如何应对?2025年手术机器人市场格局将如何演变?

01

价格战,不是行业出路

经过2024一整年的市场争夺战,手术机器人企业渐渐明白,猛打价格战,或许不是行业的出路。

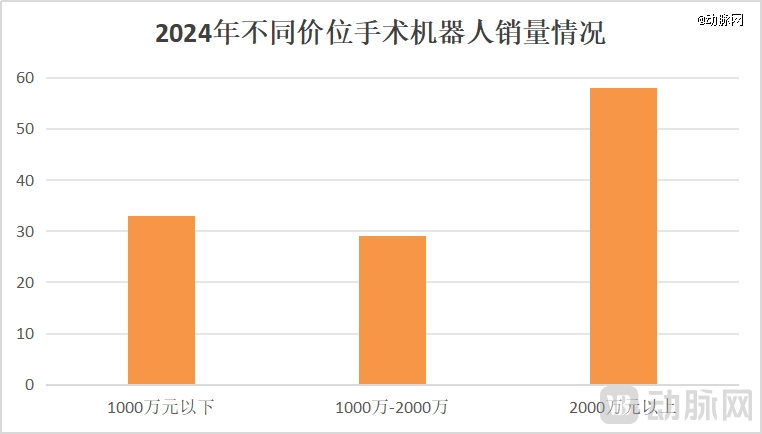

2024年,均价超2000万元的达芬奇手术机器人在国内新增装机量达58台,仍是国内腔镜手术机器人市场销量榜TOP1;而均价低于1000万元的国产手术机器人,销量合计达33台;均价1500万左右的手术机器人,销量约29台。

这意味着国内医院对手术机器人的价格敏感度没想象中高,低价产品并不一定是高销量,而高价产品也不一定是低销量,医院更看重手术机器人产品的性能和品质。

骨科手术机器人市场也能验证这一观点。例如,天智航旗下骨科手术机器人的价格较市场整体均价高出19%,但其仍能占据50%市场份额。

因此,价格战不是行业出路,技术战、创新战、差异化之战或将再度成为主流。

根据调研和梳理招投标数据,医疗机构采购手术机器人时更关注产品本身的参数、性能。例如,台州恩泽医疗中心采购骨科手术机器人时要求同一设备系统需同时兼容全髋关节、全膝关节、单髁关节三个关节置换手术应用。而这只有史赛克旗下产品满足需求,因而其只能向史赛克发出采购邀请。

再如,宁波第二医院采购骨科手术导航定位系统项目时,有四家供应商参与竞标。最终,价格排在第二位的佗道医疗成功中标。另外两家供应商的报价分别低于佗道医疗447万、195万,但均未被选择。

这是因为其他供应商产品在商务技术评判中明显弱于佗道医疗的产品。商务技术评判,通常由临床专家针对各个产品的功能参数进行打分。

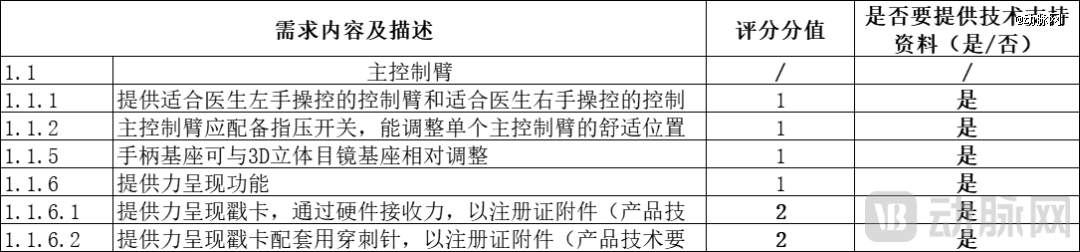

在手术机器人领域,评估的维度包括:主要功能、主要技术参数、主控制臂、立体监视器、控制面板、脚踏面板、机械臂、控制舵、图像平台、内窥镜、伴随服务、售后服务等方面。下图是某医疗机构采购手术机器人时对主控制臂部分的要求及评分标准。

某机构采购手术机器人时对主控制臂部分的要求

总的来看,价格战不是手术机器人行业的出路,医疗机构还是更看重功能丰富、应用范围广、性价比高、创新性强的手术机器人产品。

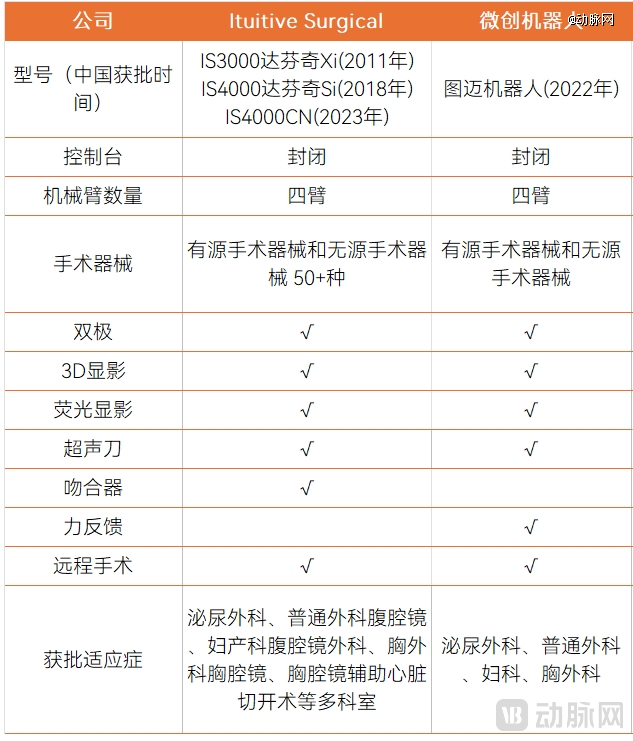

值得一提的是,“国产化、本土化”不再是国产手术机器人企业的专属优势。达芬奇手术机器人也已变成国产产品,并在上海设立了研发、生产、培训基地。

2023年6月,国产版达芬奇手术机器人获批上市。2024年6月,直观复星宣布总部产业基地在上海张江启用。这是直观医疗在亚太地区*的研发、生产和培训一体化基地。

随着达芬奇本土化,有业内人士根据招投标情况估算:“达芬奇手术机器人市占率已从2024上半年的40%提升到2024下半年的50%。”

此种背景下,国内手术机器人企业更需从技术、创新、差异化等方面打出优势,切入市场。

02

创新力,推动企业逆势增长

尽管困难重重,但国产品牌中亦有企业逆势增长。

2024年,微创机器人旗下腔镜机器人图迈的订单达39台,商业化装机突破30台。其中,图迈机器人在国内省级头部三甲医院及全国*医院占比提升至60%以上,市场占有率稳步提升;在海外市场,图迈机器人仅用1年时间就取得超过20台商业化订单。

另外,图迈机器人开展的临床手术数量正快速增长。目前,图迈机器人单中心手术量突破100例的医院已超过10家,甚至有少数医院实施近500例商业化临床手术。与之对比,深耕市场20年的达芬奇手术机器人,单台设备手术量平均超千台。(图迈机器人上市推广不到3年)。

除了腔镜手术机器人,还有其他细分手术机器人市场也被国内企业攻克。

例如,雅客智慧、键嘉等企业突破了口腔手术机器人市场,销量同比增长;柏惠维康、华科精准在神经外科手术机器人市场市占比合计超80%;微创机器人的R-ONE血管介入机器人售出8台,爱博合创自主研发的PANVIS-A脑血管介入手术辅助操作系统于2024年8月获批上市……

对于逆势增长的辉煌成绩,各企业认为主要归功于强大的创新力和优秀的产品力。例如,图迈机器人较达芬奇手术机器人新增了力反馈技术,可帮助医生熟悉手感,提升手术效率。

再如,雅客智慧推出的世界首台自主式口腔种植牙手术机器人系统,其软件系统功能丰富,包含图像显示、种植计划制定、制作导板、设计种植步骤、机器人运动控制和术后评估等;其机械臂控制精准,可以将种植体的位置精度控制在0.2-0.3毫米,且可在狭小空间操作……

这些已经商业化的手术机器人之外,其他未进入商业化阶段的企业也在加速创新,以创新提升自身竞争力。例如,昂泰微精研发推出了全球最微型显微手术机器人。该机器人配备7自由度的腕式关节器械,使医生能够更为灵活地进行手术操作,在狭小空间内实现更加精准和稳定的精细操作,完成缝合动作。目前,该机器人已进入动物实验阶段。

再如,馥逸医疗推出的双臂显微外科遥操作手术机器人系统,可完成0.5mm显微血管缝合精细操作。同时,该系统采用双臂宏微架构,其中7自由度串联协作臂具备亚毫米级精度,另一6自由度微动平台提供了微米级精度操作。两相结合之下,该手术机器人系统实现多自由度设计,并使远程中心运动模块得以实现。

瑞龙诺赋则推出了全国首创的模块化手术机器人。该机器人较以达芬奇为代表的一体式手术机器人提供了更高的灵活性和自由度,使得该产品能更好地适应各种手术需求。目前,瑞龙诺赋旗下“山海一”模块化手术机器人已完成多专科临床试验入组。

事实上,除了创新,国内手术机器人企业还走上了出海之路。如2024年,精锋医疗腔镜手术机器人在海外斩获5台订单量,微创机器人在海外卖出21台图迈机器人,思哲睿海外订单量达11台。

随着国内市场竞争加剧,预计越来越多的手术机器人企业将卷到全球市场去。

03

2025年手术机器人市场,会回暖吗?

2024年,受招投标放缓、带量集采等多重因素影响,国内医疗器械市场出现阶段性业绩承压。

不过,业内对2025年市场回暖呈乐观态度。

首先,政策又发力,推动设备更新。2025年1月8日,国家发展改革委、财政部发布《关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》,提出增加超长期特别国债支持重点领域设备更新的资金规模、加力实施设备更新贷款贴息、加快存量设备评估诊断和项目储备以及强化资金支持。

此前,国家发改委和财政部曾于2024年7月发布《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,统筹安排3000亿元左右超长期特别国债资金,推动大规模设备更新和消费品以旧换新。

随着医疗设备更新政策的相关资金下发,部分地区的项目开始实施,医疗设备市场将整体回暖。

其次,招投标放缓带来的需求抑制得到释放,医院采购恢复正常。此前,医疗反腐风暴爆发,许多招投标项目出现暂停、暂缓。随着市场恢复正常,各地医疗机构的招投标工作也陆续恢复。被抑制的需求得到释放,医疗设备市场有望迎来一次爆发式增长。

招投标数据显示,2024年上半年,受多重因素影响,手术机器人采购市场大幅下滑。但是到了下半年,随着招投标工作回归正常,2024年第三季度国内手术机器人新增装机量同比增长46.34%。预计2025年将进一步释放需求。

第三,配置证开放,手术机器人市场扩容。2023年6月,国家卫生健康委发布了《“十四五”大型医用设备配置规划》,全国将规划配置3645台大型医用设备,其中甲类设备117台,乙类设备3528台。腔镜手术机器人自2018年由甲类调整为乙类设备后,配置证的规划数量大幅增加,分别在2018—2020年和十四五规划中新增了225台和559台。

随着配置证管理的逐步放宽,手术机器人的装机量有望持续增长。

最后,更多创新手术机器人获批,市场活跃度提升。随着一批新的手术机器人产品获批,相关企业将加强产品的学术及品牌推广,加剧竞争,使市场更加活跃。

【本文由投资界合作伙伴动脉网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。