提到医用敷料,你会想到什么?医院专用的药水胶带?贴在血淋淋伤口之上的药膏纱布?但真实情况可能是,医用敷料正是用在你脸上的一张“面膜”。

谈起“胶原蛋白”,女性消费者对它并不陌生,既有可以内服的胶原蛋白,也有通过医美项目补充的胶原蛋白,但大多消费者或许不知道,“活性胶原”也可用于创口修复,是属于医疗器械的一类。

作为国内“唯三”家取得三类管理的医用皮肤修复敷料医疗器械,创尔生物的“胶原蛋白”,能否创造出另一个比肩“玻尿酸”的医美赛道呢?

千亿胶原市场,成就“械字号”*股

创尔生物是首家“械字号”的上市公司,已提交IPO的它,将在科创板上市,主营业务为活性胶原原料、医疗器械及生物护肤品的研发、生产和销售。

“螳螂财经”查询到招股书上说的,创尔生物拥有生物医用级活性胶原大规模无菌提取制备技术,所生产的胶原原料活性强、纯度高且质量稳定,目前已有25项专利,属于国内胶原行业的头部公司。

除了一般消费者所认知的,“胶原蛋白”可应用于美妆领域以外,创尔生物的胶原产品还能应用在医用领域,用于促进创面止血修复,皮肤过敏等辅助治疗。

目前,创尔生物旗下共有两大品牌,分别是“创福康”和“创尔美”。创福康为“械字号”,产品包括胶原贴敷料、胶原蛋白海绵等;而创尔美系列产品则主要为“妆字号”,包括胶原多效修护面膜、胶原多效修护原液等。

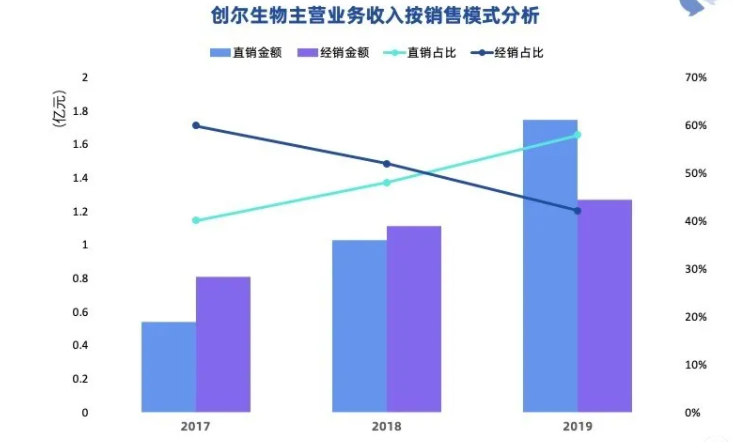

虽然名为“械字号”,但创尔生物旗下的产品并非*医院渠道,相反,无论是“械字号”还是“妆字号”,面向终端消费者的直接销售,才是公司的主要营收来源。

在13年以前,创尔生物主要以经销模式为主,产品通过经销商销售给医院及药房等终端机构,但从18年开始,产品的直销比例逐渐加大,通过线上渠道等直接销售产品的比例高达60%以上。

也就是说,虽然创尔生物是医疗器械公司,旗下的产品也分为医疗器械和一般护肤品,但其实“械字号”医用敷料早已走向了普通消费者市场,并获得了消费者的认可。

在创福康(创尔生物旗下“械字号”产品)的天猫旗舰店上,销量最高的“敏感修复敷料”,已销售了超过105万片。

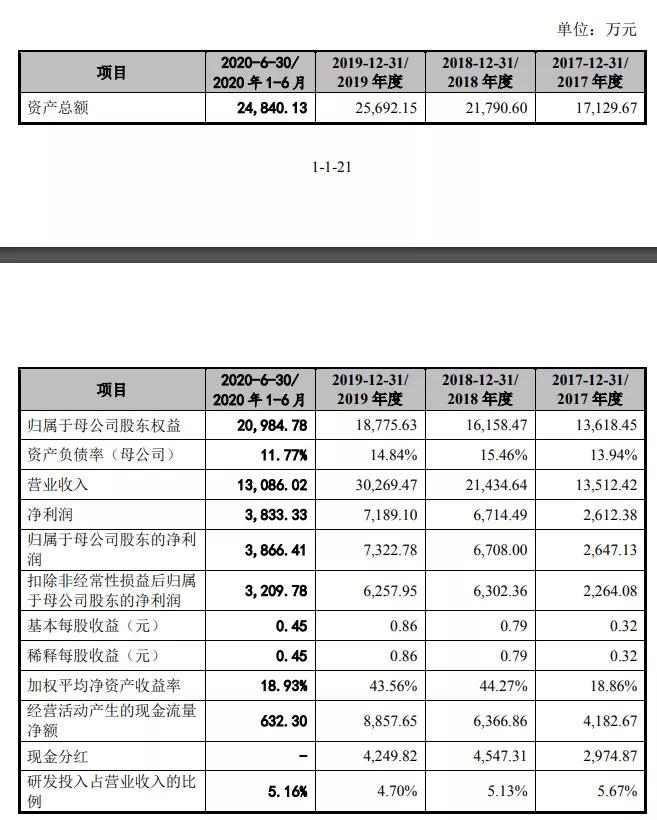

随着医用敷料走向终端消费者,创尔生物近三年也取得了不错的业绩,营收和利润都实现了高增长,19年营收同比增加41%,净利润同比增加7%;18年的营收同比增加59%,净利润同比增加150%。

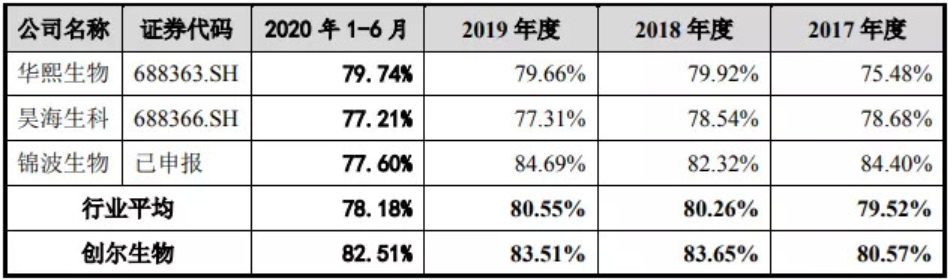

除此以外,创尔生物的毛利率也高于同行的平均值,分别为80.56%、83.70%和 83.64%,特别是2020年上半年,其毛利率较比同行企业高了有4%左右。

这样看来,即将在科创板上市的创尔生物,似乎与之前被称为“液体黄金”的爱美客有着异曲同工之妙,都是借着“医美”的春风,实现了爆发式的增长。

医美面膜,会是“医用敷料”的新出路吗?

在成为“医美面膜”之前,医用敷料也不是个新鲜玩意,消费者在三甲医院皮肤科接受治疗后,医生都会给病人开几片“胶原蛋白敷料”,主要用于抗炎、舒缓皮肤和促进皮肤屏障的修复,属于辅助医疗的一种。

近年来,随着消费升级,尝试各种光电类医美项目的消费者逐渐增多,这些医美项目会给皮肤造成一定的伤害,而医用敷料则可以帮助皮肤修复,就这样,“医用敷料”变身为“医美面膜”,并开始走向大众。

“螳螂财经”发现,“医美面膜”之所以广受消费者欢迎,其精妙之处在于这个概念很容易造成一个错觉:是否用了面膜后,就可以轻松拥有与“做医美”一样的效果?而价格仅是医美项目的百分之一,甚至千分之一。

正是这样的认知,吸引了不少爱美的消费者,“医美面膜”也从配合医美项目使用,逐渐走入日常生活中,形成一股热潮,在电商平台上,随便就可以搜索出近千个同类产品来。

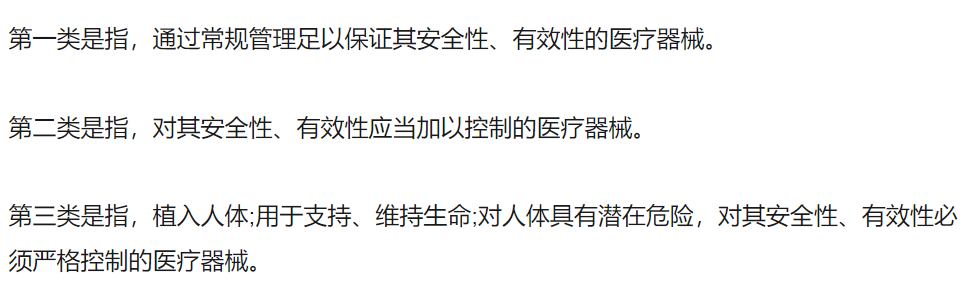

其中,与创尔生物一样,同为“械字号”的品牌并不少。目前,我国医疗器械产品分为三类管理,具体可以参见下图,简单来说,三类管理对产品的安全和质量要求也是最高的。

但对一般医疗器械企业来说,要获得一类管理,也并没有想象中那么难,在国家药监局官网上可以查到,以“医用冷敷贴”为名的产品,就有将近3000件。

这意味着,尽管创尔生物在胶原行业上有着*的技术,但在普通消费者眼中,单凭“械字号”这个招牌,想脱颖而出并不容易。

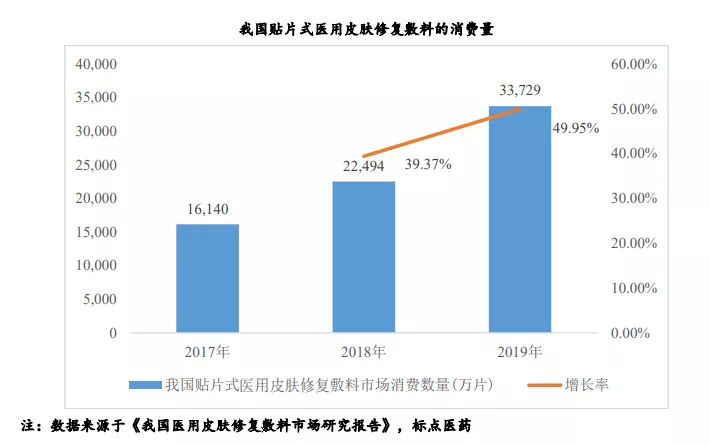

而且,随着医美项目的逐渐普及,与之相对应的医用敷料需求也逐年提升,加上利润可观,不少企业都瞄准了这块蛋糕,非专业的医疗公司和代工厂也纷纷加入,导致整个市场鱼龙混杂,产品质量参差不齐。

因此,药监局在年初叫停了“械字号面膜”的宣称词语,提出医用敷料应按照医疗器械管理,不能以“面膜”为名称,更不得含有“美容”等宣称词语。

况且,“螳螂财经”查到,“医美面膜”也并非一面倒的好评,在B站、小红书上搜索相关字眼,不少博主都不推荐盲目跟风使用“医美面膜”。

在一些专业媒体中,也有医生建议,医用敷料应该用于医美术后的养护,但不建议作为日常护肤品长期使用,更不能代替药物来治疗皮肤疾病,比如祛痘等。

这样看来,“医美面膜”已经走进了灰色地带,在未来要继续乘着“医美之风”打擦边球,或许会受到更多的监管和限制,而仅仅以“敷料面膜”走向消费者,恐怕还未能获得消费者的全面认可。

那么,医用敷料能不能脱离“医美项目”,独自走向美妆市场?

虽然,皮肤修复敷料的市场容量确实是逐年增大的,但如果医用敷料选择进入“美妆面膜”这个赛道,直接与各大面膜品牌竞争,恐怕也不容易。

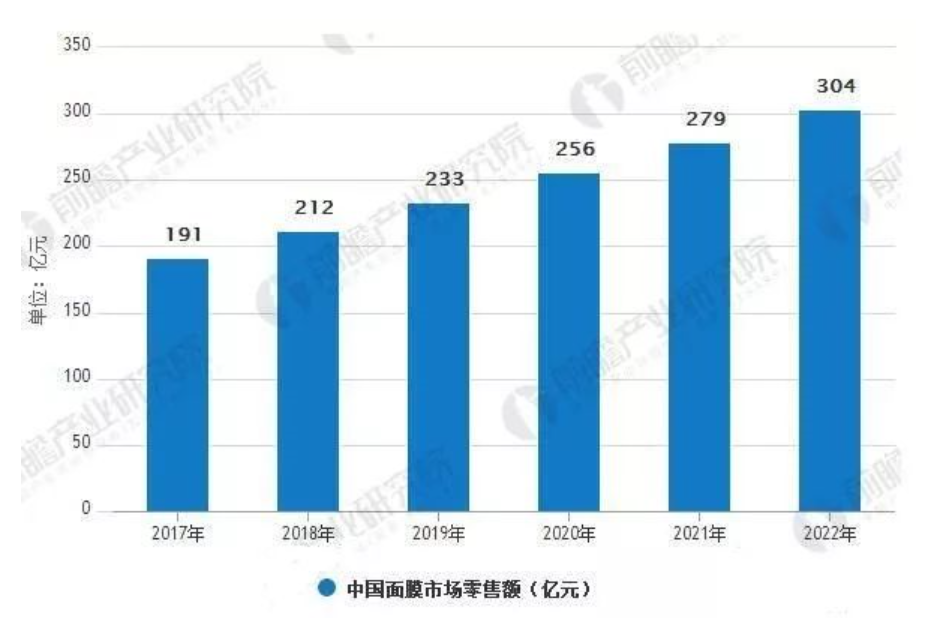

首先,目前整个面膜市场的容量非常庞大,且每年都实现一定的递增,19年光天猫平台自身的面膜销量,都达到了130多亿元,但容量庞大,也意味着参与者众多。

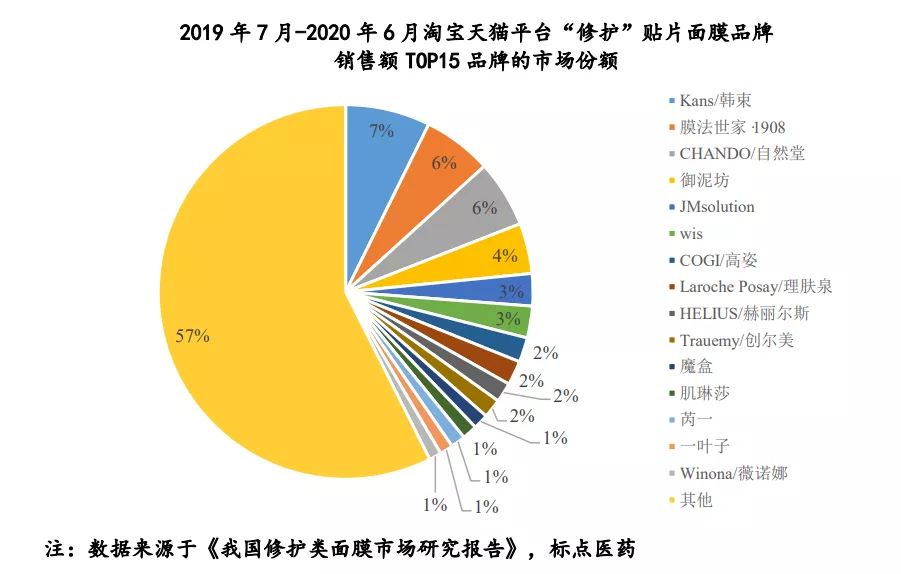

据天猫国际一份公开数据表示,目前仅海外的面膜品牌就达到了2.5万个,且还会持续引入。整个面膜市场既有以膜法世家、御泥坊为代表的资深国妆品牌,又有诸如今年大热的薇诺娜等新锐品牌,消费者的可选性非常之多。

在可选品牌非常多的市场背景下,整个面膜市场的品牌非常分散,集中度不高,每个品牌都有一点份额,但并不多。一众“小鬼”在面膜市场里打架, “医美面膜”要突围而出,需要战胜的对手将非常多。

其次,如果我们将整个面膜市场的需求细分来看,我们会发现医用敷料比较擅长的领域,如修复、祛痘等功能的需求,其实并不占大头,大多数消费者对面膜的需求还是“补水”,自然,也是因为补水面膜是最容易看到效果的产品,消费者也不傻。

所以,当医用敷料选择进入“美妆面膜”这个赛道以后,它得面临的*问题是,医用敷料与普通面膜的消费群体是一致的,它并没有在“修复”、“补水”、“祛痘”等需求上提炼出新的需求点,本质上并没有为品牌方创造新的市场空间,反而是加入了一片红海混战。

在这种情况下,我们不妨参考今年因为薇娅直播而爆火的薇诺娜,这款产品跟创尔生物一样,主打线上,虽然其表现亮眼,但背后其实也在“烧钱”。

薇诺娜18年的推广费用为2.51亿元,到了19年则几乎翻倍,渠道及广告宣传费用高达4.88亿元。在面膜红海之中,非不能战,而是如何“高性价比”地战斗的问题。

创尔生物的未来,将面临哪些考验?

红海之下,创尔生物的战绩如何?

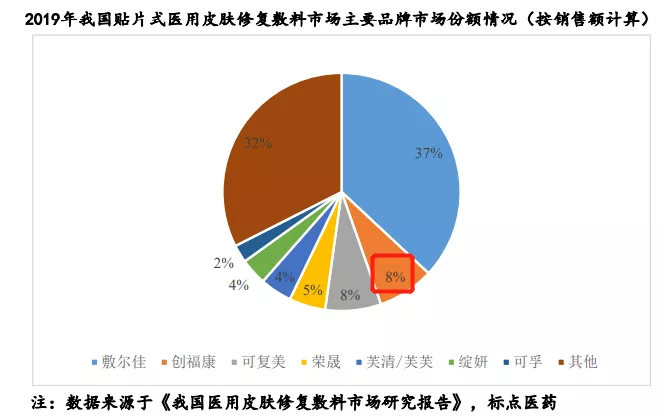

在医用敷料市场中,创尔生物旗下的创福康,目前拥有市场第二的占比,拥有32%的市场份额;而在美妆面膜市场中,创尔生物旗下的创而美,则拥有2%的市场份额。

创尔生物何以在激烈的市场竞争中留下姓名,从招股书中的数据就能看出端倪,*的原因并非源自产品本身的独特性,而是靠广告轰炸。

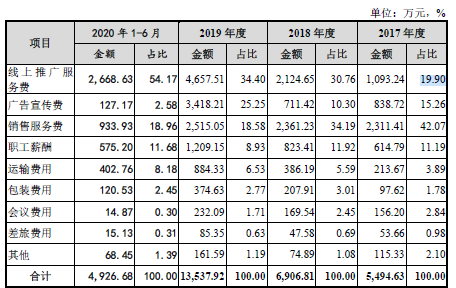

过去三年,创尔生物的销售费用一点都不低,销售费用在营收中的占比分别为40.66%、32.22%、44.72%、37.65%,也就是说,创尔生物每年的收入中,有3成都拿去做营销了。

其中,线上推广服务费、广告宣传费和销售服务费是销售费用中的大头,以2019年为例,以上三者占了营销费用的78.23%。

那么,这些费用最终用到了哪里呢?线上推广服务费主要为支付给天猫、京东等电商平台的费用。广告宣传费则主要用于品牌推广,包括创尔生物在2019年冠名了芒果TV一档综艺节目。

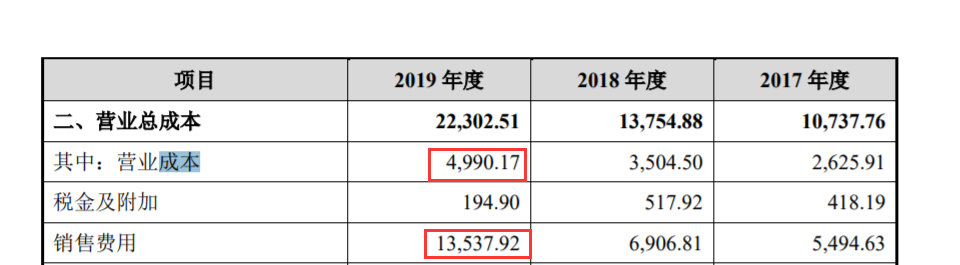

所以,创尔生物高毛利的背后,并非因为产品有护城河,一则是因为产品自身的成本非常低,这个从营业成本跟销售费用的对比中就能猜到;二则是靠广告炸出高营收,如此一来,毛利自然不会低。

当然,在美妆行业中,销售费用高也算是常态,就像*日记,虽然也得烧钱拼销量,但只要烧对了方向,还是能为品牌带来源源不断的现金流的。

创尔生物的宣传推广也并非全无效果,自从19年初品牌冠名了芒果TV的一档综艺节目后,旗下产品“创福康”的百度搜索指数就呈直线上升趋势,从月均 2.7 万上升至5.8 万左右。

但问题在于,尽管推广能带来流量,但产品品质才是品牌的核心。事实上,在小红书等口碑平台上搜索,关于创尔生物旗下两款产品的吐槽,还是不少的。

但创尔生物似乎并不想投入过多精力在产品研发上,招股书显示,品牌的研发费用仅为销售费用的十分之一。

报告期内,创尔生物的销售费用合计约为4亿元,而研发费用仅为4000万元左右,很明显,这是一个轻研发,重营销的公司。这个情况在未来会得到改变吗?

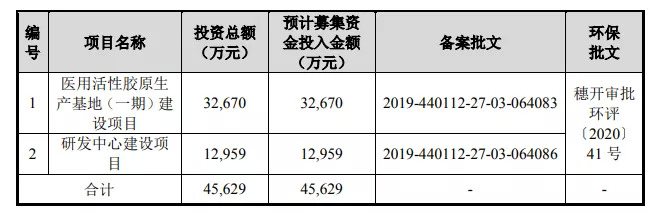

在招股书中,创尔生物称此次募资的主要目的是为了建立研发中心和生产基地,但让人感到疑惑的是,创尔生物自身的现金流一直都不差,对于1.3亿元的研发投入*游刃有余,却一直疏于研发,在未来,真能将研发任务落实下来吗?

接下来,能否靠产品而不是推广为品牌带来流量,将是创尔生物一个重大的考验,如何减少终端的营销投入,转为借助口碑保持品牌的热度,这能决定创尔生物未来的发展路径。

此外,选择借助“面膜”进入终端消费市场,对创尔生物来说真的是合适的赛道吗?这样做的优点是可以减少经销费用,直接面对消费者,缺点是,恐怕将产生难以省略的营销费用。

参考玻尿酸*股“爱美客”,事实上它们也没有选择涂抹式玻尿酸产品,以此打入终端消费市场,虽然爱美客也得同样面临占营收约20%左右的销售费用,主要用于开拓经销渠道,但总的来说,还是比创尔生物要少。

未来,假如创尔生物能加大对研发的投入,丰富其产品线,那么考虑进入医疗原料市场,或许也是另一个可能性。

【本文由投资界合作伙伴微信公众号:螳螂财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。