中国为何要研发属于自己的光刻胶?

5月27日,一则日本将对中国断供光刻胶的消息震惊资本市场。据外媒透露,日本光刻胶龙头企业信越化学将限制向中国多家一线晶圆厂供货KrF级别光刻胶,迫使晶圆厂恐将面临缺失光刻胶的窘境。

断供尚未正式落地,但市场对断供光刻胶的恐惧却率先反应的股价上。27日收盘,容大感光、晶瑞股份等国产光刻胶概念股纷纷涨停。

从市场规模上看,在半导体产业链条中,光刻胶只不过占比不足1%的细小市场。数据显示,2020年全球半导体市场规模4260亿美元,而应用于半导体市场的光刻胶规模却仅为19亿元,仅占半导体行业的0.4%。

究竟市场为何会因为小小的光刻胶而引发如此震动?投资者们又在担心什么?

01 持续迭代的光刻胶

光刻胶涉及到PCB、LCD和半导体三个应用方向,本文探讨的核心就在于被市场关注的半导体光刻胶。

光刻工艺是芯片制造的精髓,成本约占芯片总成本的35%,耗时约占整个芯片总耗时的50%。光刻并非由光刻机直接用激光在硅片上雕刻而成,而是一系列复杂流程才获得的最终结果。

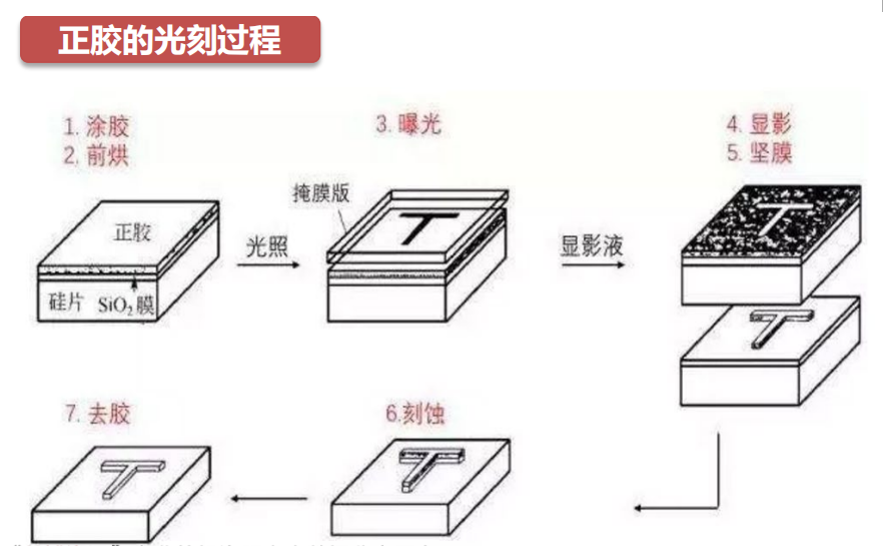

半导体制作过程中,光刻胶是必不可少的核心原料,缺了它就将让半导体的光刻流程陷入瘫痪。具体而言,光刻会涉及七大流程:涂胶、前烘、曝光、显影、竖膜、刻蚀、去胶。

需要首先在硅片上涂抹一种能够改变硅片溶解度的光致抗蚀剂,也就是光刻胶。然后经过曝光(改变光刻胶溶解度)、显影(利用显影液溶解改性后光刻胶的可溶部分)处理。

由于光刻胶改变了部分溶解度,因此没有被涂抹的地方就会被溶解,由此形成图案,最终再通过刻蚀在硅片上画出电路图。

来源:方正证券

按照成分考量,光刻胶主要由五部分组成,分别是感光树脂(聚合剂)、增感剂(光引发剂)、单体(活性稀释剂)、溶剂与助剂。

其中,光引发剂和树脂是光刻胶的最核心部分,树脂起到聚合作用,形成光刻胶的骨架;光引发剂是光刻胶材料中的光敏成分,能发生光化学反应。

从光刻技术正式被应用起,整个行业就处于不断迭代之中,光源与光刻胶是光刻技术迭代的核心。

就光刻胶而言,其波长由紫外宽谱向g线(436nm)、i线(365nm)、KrF(248nm)、ArF(193nm)、F2(157nm)、EUV(13.5nm)的方向转移,并通过分辨率增强技术不断提升光刻胶的分辨率水平。

实际上,光刻胶的进化趋势与摩尔定律相匹配。1965年,英特尔公司创始人戈登·摩尔提出了一个关于计算机存储器发展趋势的报告,在其中它获得了一个惊人的发现:在每个新的芯片大体上包含其前任两倍的容量,每个芯片产生的时间都是在前一个芯片产生后的18-24个月内。

这就意味着处理器的工作效率翻倍,而成本则降至至一半。对于采用光刻技术进行加工的半导体而言,光刻的线宽极限和精度直接决定了集成路的集成度、可靠性和成本。

根据摩尔定律,由于光源波长与加工线宽呈线性关系,这意味着光源采用更短的波长将得到更小的图案、在单位面积上实现更高的电子元件集成度,从二获得更高的性能与更低的成本。

由此不难发现,看似不起眼的光刻胶实则是一个不断进化中的行业。

02 背后的密码

纵观现阶段光刻胶产业格局,日本一家独大,美国尚可自足,中国仍处于追赶之中。

相关数据显示,全球光刻胶市场中,日本份额占比达到72%,而中国企业的市场占有率不足13%。如果进一步聚焦生产难度更大的半导体光刻胶市场,中国企业的占有率就更微乎其微。

追根溯源,美国柯达其实是光刻技术的最早应用者,而在很长一段时间中,美国企业都在光刻胶技术方面遥遥*。

但真正的转折点其实并不产生在光刻胶本身,而是由上游光刻机所主导。从1976年开始,日本企业尼康、佳能全面布局光刻机领域,而美国光刻机龙头就成为它们效仿的对象。

像很多追赶中的企业一样,由于性能优越,日本光刻机很快追上了美国产品。

1986年,半导体市场大滑坡,表现在公司层面就是龙头公司巨额亏损,裁员、降薪接踵而至,这让曾经风光无限的美国光刻机市场惨遭重创。另一方面,日本企业的崛起并在此时当时次时代产品KrF光刻机实现赶超。

光刻机市场的反超传导至配件光刻胶市场,1995年东京应化实现KrF光刻胶商业化,彻底打破了以IBM为首的美国企业的垄断。在1986年的光刻机大变局后,日本企业代替美国企业成为了世界光刻机的焦点,而美国则彻底沦为配角。

光刻胶需求量很小,所以很少有巨头“ALL IN”这一单品市场,它大多数还是作为大型化学公司的一个部门而存在。同时作为光刻机的配套产业,其背后则直接与国家产业力量高度相关。

如果单从产品本身出发,相信光刻胶的合成并不困难,但其却面对与光刻体系的适用性的限制。单就光刻胶本身而言,其本身并不具备变准化,各家的产品也会因为几种原料配比的差异而产生不同的效果。

在光刻的7大流程中,单一光刻胶的改变,很可能引发其它流程的连锁反应,甚至会对最终的结果造成极大的影响。为了保证产品的稳定性,在取得稳定的光刻胶供给后,客户们并不愿意轻易更换其它产品的。

光刻胶市场需求量本就有限,同时客户还被深度绑定,这就让光刻胶新入局者缺乏动力,而缺乏与之匹配的高端光刻机,亦是阻碍中国光刻胶发展的核心因素之一。

但这并不意味着中国企业不存在机会。纵观光刻机发展历史,在尖端光刻机市场,日本尼康已经被荷兰ASML赶超;而半导体制造中,整个产业也从日本转移到了中国和韩国。如此来看,中国光刻胶企业是存在发展机会的。

03 产业暗战

尽管日本已经不再是最*的光刻机制造者,但其依旧凭借在光刻胶企业的多年积累,申请了大量的专利和技术储备,并利用产能去限制潜在竞争者。一定程度的上,小小的光刻胶已经成为日本的战略武器。

2019年,日本就曾宣布对韩国进行出口管制,而制裁的核心正是聚焦于氟聚酰亚胺、光刻胶、高纯度氟化氢三种材料产品。从用途来看,这三种材料分别是显示面板、半导体芯片制造中的核心材料,同时日本也在这三项材料中占据统治地位。

在当时的清单上,15~193㎚光刻胶是使用氟化氢(ArF)光源的半导体光刻胶。1~15㎚以下的是极紫外线(EUV)用光刻胶。而这些正是当时三星电子和SK海力士在半导体生产中所需要的的核心材料。

由于高端光刻胶的保质期为6-9个月,保存较为困难,因此企业很难通过大规模储存的方式来避免被“卡脖子”的窘境,这也就导致即使是韩国这样的芯片强国,也不得不面对潜在的停产困局。

据韩国贸易协会统计,在日本制裁的2019年,韩国芯片设备*的进口国依然是日本,进口规模高达3296亿美元,由此可以看出日本在芯片行业的深厚积淀。

从韩国身上,中国相关企业可以找到答案,半导体项目需要长时间投入、重资布局,这一过程中,势必会遇到险阻,也有可能遭遇困境。这是一条荆棘之路,但同时也是一条必经之路。

04 光刻胶的中国军团

正如前文所述,光刻胶市场规模很小,同时由于产业限制,参与者很难快速获得可观的利润。如果单纯从财务角度看,光刻胶并非一个好的生意。

另一方面,从摩尔效应出发,光刻机的迭代已经十分迅速,目前中国企业落后明显,因此中国的光刻胶企业不应该再将高昂的研发费用投入到低端光刻胶市场,而是应该对准目前和未来的主流市场。

如果目前中国光刻胶企业还按照行业发展规律从低端向高端一步一步研发,那么势必会受累于此,导致最终入不敷出。

从某种意义而言,光刻胶不是一个单纯的国产替代逻辑,而其真正存在的机会,就是中国企业谁能跟谁主流,打破日本年的垄断。

就信越化学断供的KrF级别光刻胶而言,这正是当年日本赶超美国成为龙头的产品,本就是一款并不那么新的产品。然而即使是这一级别,国内能够参与其中的公司也只有寥寥数家,更不要提后续的ArF级别和EUV级别产品了。

纵观目前中国光刻胶市场,涉足研发KrF级别以上产品的公司共有五家:徐州博康、彤程新材、南大光电、上海新阳、晶瑞股份。

徐州博康成立于2010年,专注于中高端光刻胶研发。从2017年其,博康开始承担国际02项目中的《193纳米光刻胶的开发与产业化》,并于2019年正式被国家确定为光刻胶单体的国标制定单位。

目前,博康已经成功开发I线光刻胶、KrF光刻胶、ArF光刻胶和电子束光刻胶四大系列光刻胶产品,同时集合了单体、树脂等光刻胶上游材料和光刻胶的全产业链开发。

徐州博康并未上市,2020年1月华懋科技通过产业基金向徐州博康进行投资,产业基金东阳凯阳拟出资 3000 万元向徐州博康增资,增资后持有徐州博康 1.186%股权,同时获得 5.5 亿元无条件转股权和 2.2 亿元股权转让权,若全部转股合计持有 31.63%股权。

彤程新材是新材料综合服务商,通过收购,获得北京科华56.56%股权,成为公司*大股东。由此成功的从橡胶厂商切换至光刻胶赛道。同时其还拥有另一家光刻胶厂商北京北旭电子45%的股份。

北京科华成立于2004年,去年营收 8928 万元,是中国大陆销售额最高的国产半导体光刻胶公司,旗下产品已经覆盖KrF(248nm)、I-line、G-line、紫外宽谱的光刻胶及配套试剂。公司拥有中高档光刻胶生产基地,能够实现KrF级别产品的百吨量产。

2010 年起,北京科华承担 KrF 光刻胶国家 02 专项,并于 2014 年完成产业化并形成销售,2020 年 KrF(248nm)光刻胶销售 286万元,是*可以批量供应KrF光刻胶给8寸和12寸客户的本土光刻胶公司。

晶瑞股份产品涉及超净高纯试剂、光刻胶、功能性材料、锂电池材料和基础化工材料等。公司的光刻胶由公司的子公司苏州瑞红生产,拥有国家 02 重大专项资助的一流光刻胶研发和评价实验室。

苏州瑞红承担的 02 国家重大专项光刻胶项目已通过验收并实现销售,紫外负型光刻胶和宽谱正胶及部分 g 线等高端产品已规模供应市场数十年,i 线光刻胶近年已供应国内头部芯片公司,高端 KrF(248nm)光刻胶完成中试,产品分辨率达到了 0.25~0.13µm 的技术要求,建成了中试示范线。

上海新阳主营开发铜互连电镀液及添加剂、蚀刻后清洗液、ArF干法、KrF、I线光刻胶、底部抗反射膜等配套材料。

2016年底公司立项开发集成电路制造用高端光刻胶,公司已研发获得多个ArF干法、KrF厚膜光刻胶产品配方、工艺数据和技术参数,得到了多次可重复的实验室曝光结果,关键曝光参数已经达到了光刻生产工艺对商用光刻胶可以进行中试产品验证的基本要求。

南大光电是一家专业从事高纯电子材料研发、生产和销售的高新技术企业,公司正式成立于 2000 年,技术来源于南京大学。

2020年12月,南大光电自主研发的ArF光刻胶产品成功通过武汉新芯的使用认证,成为通过产品验证的*只国产ArF光刻胶。

建立ArF光刻胶产品大规模生产线,形成年产25吨ArF(干式/浸没式)光刻胶产品的生产能力,产品性能满足90nm-14nm集成电路制造的要求,在通过下游客户使用认证后实现批量销售。

五家公司谁能跑赢,这存在着变数,但这却很可能是半导体行业未来发展的风口。我们的半导体行业想要真正强大,不仅需要突破制造端的限制,还要突破原材料端的封锁。

05 结语

总体而言,疫情是中国企业整体崛起的一次机会。

纵观国际疫情肆虐,而国内疫情控制极好,不仅很早就复产复工,而且很多行业的产业规模已经超越疫情前水平。

过去几年,很多外资企业将产业基地搬移至东南亚国家,而在疫情之下,已经开始有部分企业重新回归中国。从这方面看,中国制造依然有着强劲的优势。

聚焦半导体材料行业,虽然日本依然有着其它国家无可比拟技术实力,但在下游市场,中国产业链已经成为不可或缺的一环,这种大趋势下,中国企业的自主可控话将是大势所趋。

突发的光刻胶断供消息,对于中国半导体企业而言可能并不是坏事,这让投资者重新将注意力投回到了中国半导体行业。

光刻胶行业虽然仅占半导体整体的不到1%,但这确实必须争下来的1%。

【本文由投资界合作伙伴微信公众号:阿尔法工场研究院授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。