电子消费赛道激战正酣, 国内智能按摩小家电企业倍轻松的上市,给资本注入了一针强心剂。

7月15日,倍轻松在科创板上市,上市首日收盘报171.18元/股,较发行价27.4元上涨524.74%,公司市值达105亿元。

成立于2000年的倍轻松,是一家主营智能便携按摩器的公司,同时还为多个知名品牌提供ODM定制产品。从上市当天的股价涨幅不难看出,资本市场对其寄予厚望。

事实上,这不是倍轻松的首次上市。公开资料显示,2016年5月,倍轻松曾挂牌新三板,一年多时间里净利润增长迅速,却以“全体股东利益的*化”为由摘牌。值得关注的是,新三板摘牌前,倍轻松曾被深圳相关部门列入经营异常名录,并因产品不合格被处罚3万元。

曾经热衷于在机场开店、以商旅人群为目标受众的倍轻松,近两年来,通过大主播带货、流量明星代言、平台广告投放,逐渐走进了大众视野。招股书显示,近三年,倍轻松营收和净利润都保持较高速增长,其线上销售营收也在去年超过线下。

同时招股书透露出的问题也不少:重营销轻研发、生产与经营模式不匹配、线下直营高负荷却仍加大投入……在市场竞争日益激烈的情况下,未来,倍轻松还能轻松赚钱吗?

营收净利双增长,

这钱赚得不轻松

在招股书上,倍轻松晒出了一组看似漂亮的数据,近三年的营收和净利润都保持了较高增长。2018-2020年,倍轻松的营收分别为5.08亿元、6.94亿元、8.26亿元,2019年和2020年增长率分别为36.6%、19%。同期净利润分别为4509.72万元、5476.71万元、7045.81万元,2019年和2020年同比增长21.4%、28.7%。

招股书显示,三年里,倍轻松主营业务毛利率分别达到58.07%、60.82%和58.33%,数据高于行业平均水平。

倍轻松能赚钱,与大健康、小家电正处于风口之上不无关系。

如今,按摩器不再是中老年人的专享。工作压力之下,越来越多的年轻人开始出现“亚健康”状态,这类新消费人群对身体健康的重视和需求,也让按摩器具的市场规模飞速增长。前瞻产业研究院相关分析报告指出,2010-2019年,中国按摩器具市场规模由49亿元增长至139亿元,到2020年,市场规模接近150亿元,其中小型按摩器具市场占比为54%。

不过,倍轻松的钱,赚得并不轻松。

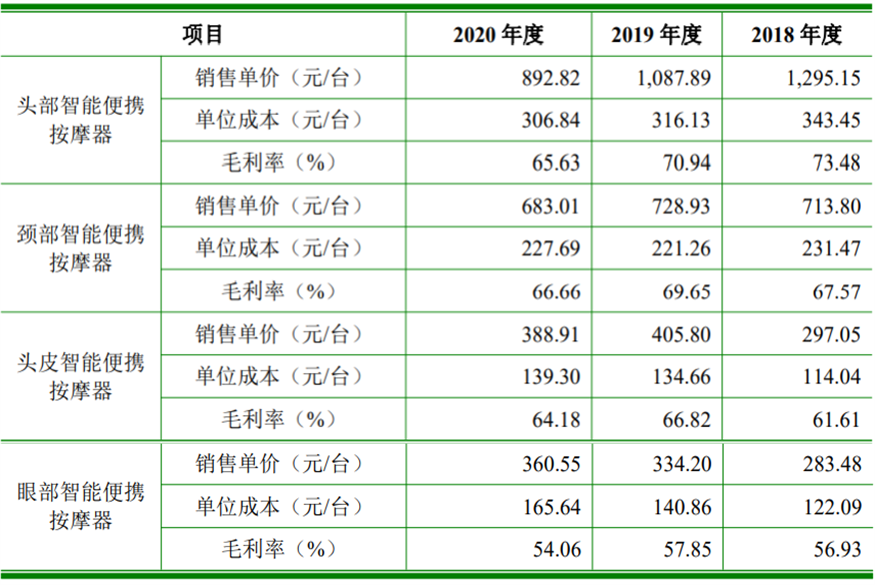

在倍轻松主打的四大产品体系中,近两年,头部、颈部和头皮智能便携按摩器销售单价和毛利率均有所下降。其中,头部智能便携按摩器更是在三年内下降402.33元,降幅达到31%,而期间产品单位成本降幅只有10%左右,这也导致产品毛利率也从73.48%下降至65.63%。颈部和头皮智能便携按摩器更是在单位成本增加的基础上,调低了售价,导致毛利率下降。

这不得不让人怀疑,在行业竞争加剧、成本上涨的情况下,倍轻松是否只能采取以价换量的策略?

倍轻松四大产品体系的单价、成本及毛利率

图源 / 招股书

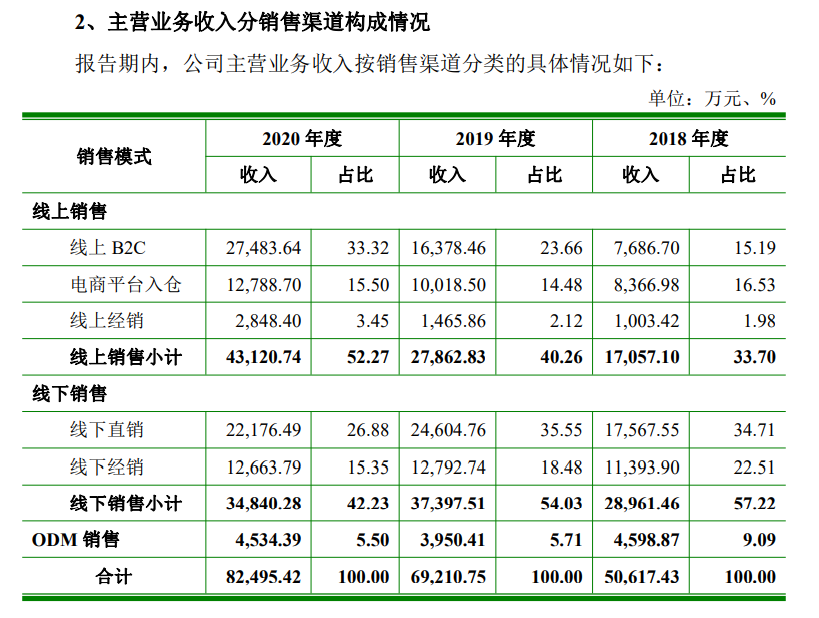

从不同销售渠道的成本支出和营收情况来看,想赚钱的倍轻松,有被线下直营门店拖累的风险。

目前,倍轻松的产品主要有线上销售、线下销售和ODM销售三种销售渠道。截至2020年底,倍轻松共设有165家线下直营门店,多布局在重点城市的机场、高铁站和中高端商场。不过,从招股书来看,倍轻松为线下直营门店支付的租赁费、销售人员薪酬支出等成本高,业绩却不乐观。

据招股书披露,2018-2020年度,以直销为主的倍轻松线下销售额分别为2.9亿元、3.7亿元、3.5亿元,在总销售额中的占比逐年降低,而同期的线上销售渠道占比却稳步增长,直至2020年度,线上业务收入首次超过线下。

1亿搞研发、8亿砸营销,

倍轻松还能轻松多久?

此次倍轻松上市最受质疑的点在于,作为科创板企业,它却更像一家营销驱动的公司。

今年618期间,倍轻松在天猫“按摩器材”、“保健按摩”、“颈椎/腰椎按摩器”、“眼部按摩器”等四大类目品牌成交榜均斩获*名。为了这份销量,倍轻松做了一系列营销动作,找大主播带货,找流量明星代言,做广告投放。

2020年以来,倍轻松眼部按摩器就数次出现在头部主播薇娅的直播间,还曾进入聚划算官方优选官、演员刘涛的首秀直播间。同时,倍轻松也赞助了《向往的生活4》《我家小两口》等热门综艺节目。今年5月底,倍轻松官宣流量明星肖战为代言人,消息一出便登上微博热搜,目前#肖战代言倍轻松#话题下有352.4万讨论,阅读量达到13.9亿。

销量、热度不会凭空而降,倍轻松为此支付了高额的销售费用。

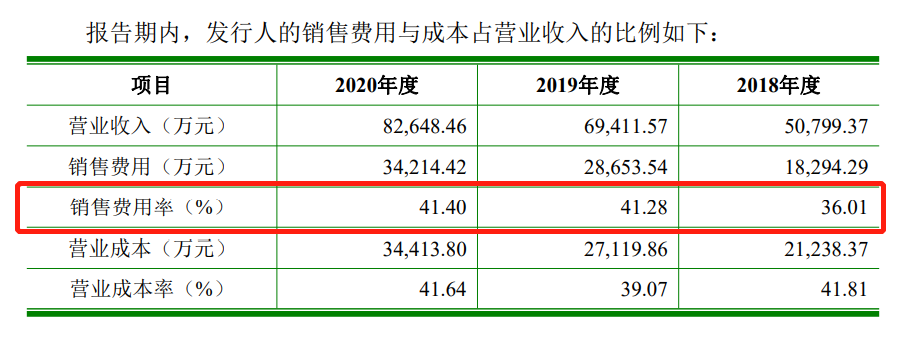

根据招股书,2018-2020年,倍轻松的销售费用分别为1.83亿元、2.87亿元、3.42亿元,总计高达8.12亿元,销售费用率分别为36.01%、41.28%、41.4%,销售费用率远高于行业平均水平。公开资料显示,2020年度,可与倍轻松进行比较的智能硬件品牌奥佳华、石头科技、科沃斯的销售费用率分别为15.77%、12.36%、23.27%。

倍轻松三年销售费用与成本情况

来源 / 招股书

与此同时,招股书也暴露了倍轻松在研发方面的投入不足。据招股书,2018-2020年,倍轻松的研发支出分别为2557.8万元、4065.67万元、3689.12万元,合计约1.03亿元,刚及销售费用的一成,低于行业平均水平。

也就是说,3年里,倍轻松花1亿搞研发,却花了8亿做营销。

对于高额的销售费用,倍轻松在招股书中解释为公司直销比例较大,线上平台推广费和线下门店租赁费、销售人员的薪酬支出较大。至于倍轻松的线上和线下销售费用占比如何,招股书中未作说明。

尽管直营门店带来高昂的线下门店租赁费和销售人员薪酬支出,且线下收入已呈现逐年下降的趋势,倍轻松却依然选择将资金继续投入直营门店中。

其在招股书中表示,未来三年内计划募资2.79亿元,在全国19个重点省市的机场、高铁站及高端商场建设248家直营门店。可以预见,线下门店的租赁费、 销售人员的薪酬支出将进一步增加,销售费用率可能进一步增长。

从募集资金的使用计划来看,倍轻松暂时还未停止在营销上砸钱。招股书显示,倍轻松本次发行募集资金4.97亿元,其中五成以上将用于营销网络建设项目。而倍轻松拟对研发中心升级建设项目的投入,仅占总项目投入的一成。

事实上,近年来互联网上关于“便携按摩仪是不是智商税”的讨论不断,相比于有没有头部主播带货、由哪位流量明星代言,或许,这类产品的消费者的消费偏好,更倾向于产品的功能性本身。

上市后,倍轻松还能轻松赚钱吗?

上市后,倍轻松是否还能像过去三年一样赚钱?

根据招股书,倍轻松目前主要采用“计划生产”和“订单生产”相结合的模式进行生产。后者主要针对其ODM代工加工业务,前者是根据对未来某段时间内市场所需产品种类和数量的预估来确定的。而这种生产模式,将与其越来越依赖的线上销售方式发生冲突。

相关人士分析,订单的未知性和波动性是线上销售渠道最突出的特点。前者主要表现在订单无计划、下单客户未知、下单时间未知、下单数量未知等;而后者主要表现在大促或者各种电商活动期间的订单波动性,订单往往会呈几何倍数增长。面对“未知”和“波动”的线上订单需求,“计划生产”和“订单生产”模式必然导致大量库存。

招股书披露的数据也可以证明这一点。2018-2020年度,倍轻松库存商品占存货的比例分别为 56.66%、58.16%和59.55%,占比较大且呈增长趋势。这不仅会产生高昂的库存成本,还无形中给现金流带来较大压力。一旦行业变化或产品技术发生迭代导致库存商品价格下降,给利润造成的损失很难估量。

倍轻松不同销售渠道营收

来源 / 招股书

倍轻松在招股书自称采取轻资产经营模式,以委托加工为主,自主生产为辅。

近年来,为了增强产量和销量,不少品牌采用代工模式。这种模式下,品牌生产者不直接生产产品,而是利用自己掌握的“关键核心技术”负责设计和开发新产品,把对技术要求不高的生产环节交给外部供应商完成。

值得关注的是,招股书透露,对于自主生产的产品,倍轻松主要承担整机组装、检验及包装等环节,而更需要技术含量的零部件前置加工环节是委托外部供应商完成的。不仅如此,部分产品的研发设计等核心技术,也有外部供应商参与完成全部设计。

这说明,倍轻松作为科技企业的核心竞争力,仍然存疑。而且,智能按摩器行业技术门槛并不高,倍轻松能否在未来的竞争中保持技术*,仍需要打一个问号。

如今的倍轻松,似乎踩上了年轻人消费的风口,不过,其所处的智能便携按摩器领域这一细分赛道规模不算小,但极其分散。前瞻产业研究院相关分析报告指出,行业内各类生产企业数量超过3000家,年销售收入过亿的有10-20家。

令倍轻松不能放松的是,倍轻松未来很可能面临更加激烈的市场竞争。多家互联网巨头也开始布局这一细分赛道,京东京造、网易严选、小米有品等纷纷推出了自家的智能便携按摩器产品。背靠大厂,这些品牌在知名度、供应链、价格、销售渠道等方面,均占据更大的优势。

而且,目前市场上的智能便携按摩器仍存在体积过大、重量不轻、美观度不够等问题,也不属于日常刚需或消耗品,市场增长空间有限。这对倍轻松来说,也是一个不小的考验。

上市后,仍执着于砸钱营销、扩张线下的倍轻松,能否抵御可预见的高昂运营成本和新玩家“围猎”?未来,“倍轻松”势必不轻松。

【本文由投资界合作伙伴微信公众号:开菠萝财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。