2020年,江西富豪张园林以110亿元人民币身价,入选胡润全球富豪榜,名列第1891名,但如我们所见,这不是一个显赫的排名。

真正让张园林扬名于资本市场,乃至于公众视野的,是2021年9月20日。

这一天,随着港股的开盘,港交所上市的地产股,突然遭到了阻击式的抛售。其中,新力控股(02103.HK)的走势,突然如同高空栽葱,单边暴跌。*点达到了90%的跌幅,截止收盘,亦下跌超过87%。

下午3时38分,新力控股集团发布公告,宣布暂时停牌。

但暴跌造成的影响,已成事实,在20日这天,公司市值蒸发了约120亿港元。

新力控股的暴跌,并非无迹可寻。与之相反,大量的征兆与消息,都向投资者发出了警示。甚至于最近的一次,仅仅发生在暴跌的两天前。

9月18日,新力控股的人事部门,对集团总部员工发出口头通知,提出全员降薪,其中副总裁级别降70%,总经理级别降60%,总监级降50%。

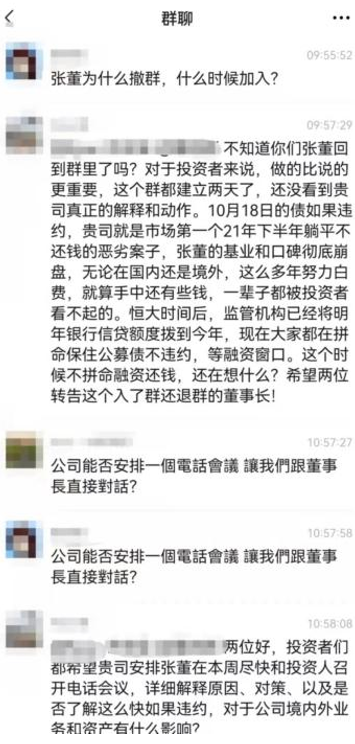

在资本市场上,同样流传着新力的负面消息——新力控股集团多张商票均已延期或无法兑付,十月份到期的一笔共计2.5亿的美元债,亦存在巨大兑付风险。而一张流传于各微信群之间的图片,更是从侧面证实了债务危机,并非空穴来风。

新力控股是谁?这家公司何以至此?它会行至何处?这是本篇报告需要解答的问题。

01

“江西新王”的AB面

2010年,江西省第五建设集团有限公司总经理张园林,离开了接手十年的江西五建。

江西五建主要承接市政工程,因此张园林对房地产业,有着行业上的亲近,他很快便创办了一家名叫新力地产的公司。

江西这个省份,虽然也处在长江经济带上,但却相对落后,民间消费能力偏弱。

不过,在这个水少塘浅的省份,张园林却很善运营。依靠在五建时期积累的资源与背景,在区区数年内,便带动新力地产成为典型的区域龙头。

此后,新力地产的发展骤然加速,2016年,公司以161.3亿元销售额,正式跨入*房企行列。

2017年,新力将总部从南昌迁至上海,开始了自己的全国化布局。2018年,新力地产集团实现销售额887.3亿,在中国房企*中,攀升至第31名。

2019年,新力控股(集团)有限公司于香港联交所主板成功挂牌上市,成为首家港股上市的赣系房企。借此威势,市场赋给张园林和新力地产起了一个别称——“江西新王”。

这一系列动作与业绩,让新力控股声名渐赫。在“2020中国房地产*企业”榜单中,它继续着攀升,位列第29名。

如果单纯以规模来作为评判标准,“江西新王”这个称号,并不算言过其实。

公司2021年的中期财报,交出了一份表现稳健的业绩:上半年公司实现收入112.19亿元,同比增加28.9%;实现毛利24.38亿元,毛利率为21.7%;实现溢利8.92亿元,同比增长2.4%;股东应占核心利润为7.3亿元,同比增加7.4%。

而从8月业绩快报的情况来看,前八月新力控股实现合同销售金额约770.4亿元,同比增长25.45%;对应销售面积为507.04万平米,同比上升17.43%。

在疫情反复、国家政策调控的背景之下,新力控股的业绩指标在表面上,均保持了健康的增长。

不过,之所以说新力的业绩,只是“表面健康”。原因就在于它的业绩增长背后,其实有着很深的隐患。

新力攀高冲锋的手段,其实与诸多同时代房企如出一辙:高杠杆、高负债、高周转、高融资成本。

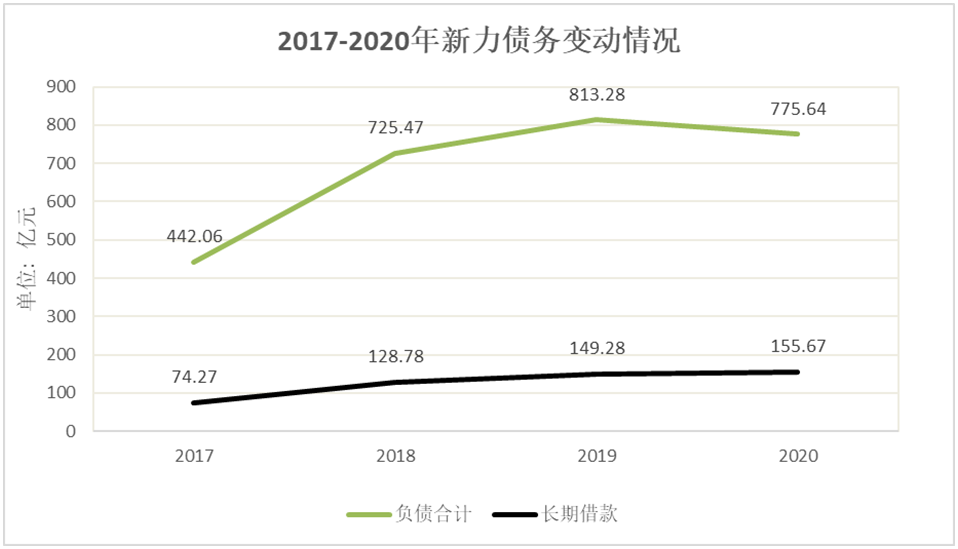

“四高”的打法,无疑大幅恶化了新力的债务基本面,2017-2020年,公司负债总额一度从442.06亿元提升至775.64亿元,融资成本达到9.1%,高于行业6.08%的平均水平。

图表来源:阿尔法工场研究院

在上市前,新力高息信托融资占到总债务的50%以上,信托融资利率高达14%-15%。而在上市前夕的2019年8、9月份,新力还发行了利率超过12.5%的私人债务融资,总额接近1.7亿美元,用于偿还此前的高息信托。

这意味着,上市几乎成为新力解决债务问题的*途径。

维持销售增速,是新力想要在高杠杆、高融资成本前提下,维持运转的*依仗。但事情总是会向期望的反面运行。

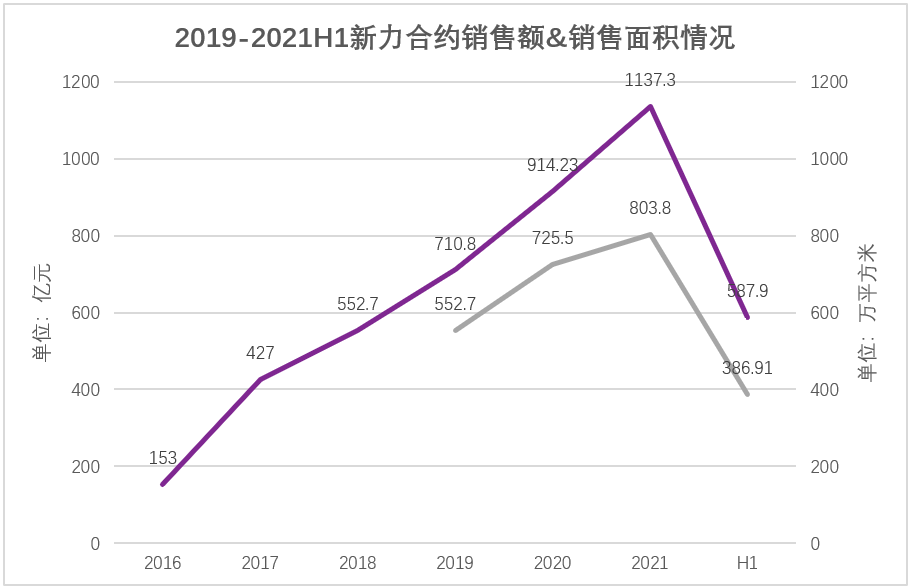

按照2020年1137.3亿元的合同销售额、24.4%的增速,新力虽然进入“千亿俱乐部”,但无论营收还是净利润,却都维持在2019年水平。

图表来源:阿尔法工场研究院

2020年,公司权益销售额504.21亿元(房企按项目持股比例应占的销售金额),占比合约销售额的44.33%,2021年上半年权益销售占比为45.99%,也低于行业75%的平均值。

但此时的新力,仍然走在信托通道高融资成本的老路上:它先后4次采用信托方式融资,合计拟募资15亿元,融资成本9-11%,高于行业平均融资水平。

房企于信托渠道融资无可厚非,但信托融资占比过大,成本过高,无疑为新力日后的暴雷埋下了伏笔。

另外,较高的融资成本也体现在公司的诸多方面,仅2021年上半年,计息银行及其他借款、资产抵押证券所得款项、企业债券及优先票据的利息支出13.29亿元,同比增长14.97%。

02

港岛骗局的真与伪

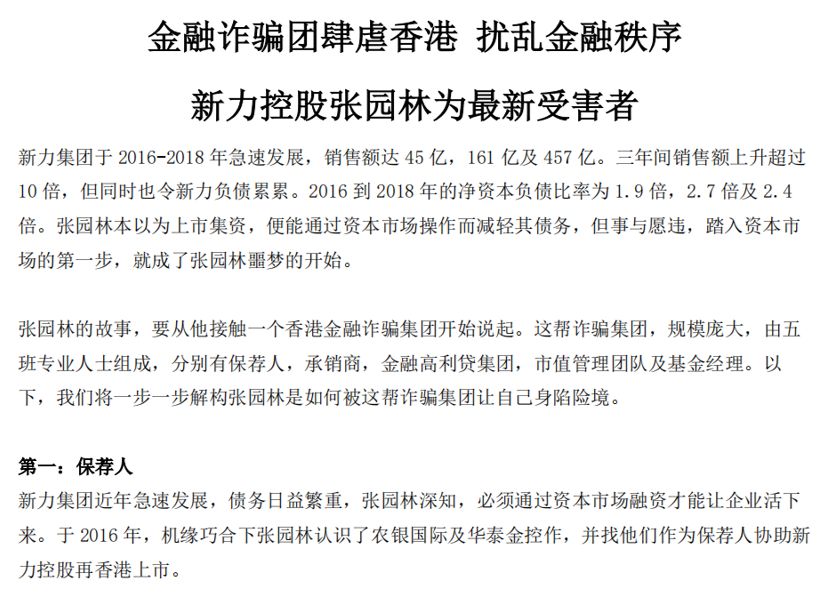

2021年7月8日晚,一份名为《新力地产老板张园林求救信》的文件在业界传播,文件称,2019年,新力控股创始人张园林在推动新力上市时遭遇金融诈骗集团,以致于其欠下16亿港元高利贷,至今未能脱离债务危机。

据这封求救信称,张园林的“高利贷之困”,始于一场精心策划的阴谋。自新力赴港 IPO 开始,张园林所接触的保荐人、承销商、市值管理团队以及基金经理,全部来自同一个境外金融高利贷集团。

信中写到,2019 年 11 月,新力在港 IPO 时,发售5.29亿股,集资19.55亿港元,但承销商以香港受社会事件影响为由,故意松懈集资,导致新力公开发售认购不足,只有3757万股(7.1%),而剩下的“窟窿”,需要张园林自行填补。

这意味着,张园林只能集资3—4亿,其余的16亿,不得不伸手向境外金融高利贷集团借出。但这笔资金的月息高达3%,单月利息支出达到 4800 万港元,此举皆意在利用息差赚取丰厚回报。

这造成了一个糟糕的局面,张园林不得不通过质押股票、大派股息才勉强支撑起 1 年的利息支出。

与此同时,该境外金融高利贷集团通过唆摆张园林频繁转仓赚取佣金。2019 年上市至2020 年5月,新力控股不合理的大手转仓成交高达4亿股,涉及佣金收入超过800万港元。

此外,境外金融高利贷集团还利用多重手段套取张园林手中的现金,如通过非自动对盘交易从中收取巨额回扣、利用市值维护团队收取高额服务费、伙同基金经理操纵股价谋私利等等。

这其实是一则扑朔迷离的传闻,它有着一个很奇特的立场——张园林是受害者。写作者的动机也很成疑——主持正义,还是将事主撇清?

以及,在这样的立场和动机下,它的操刀者又是谁?

面对这则传闻,新力开启了全力辟谣的宣传。但随着股价跳水,传闻再度浮上海面。

再度浮上海面的这封求救信,在市场上掀起巨浪三叠,但无风不起浪。当流言重现,即便是新力控股*时间的澄清,也略显苍白,毕竟公司股价暴跌近90%,已是既成事实。

03

新力的生死未来

股价跳水的背后,围绕着新力控股和张园林的,却是疑雾重重。公司的未来,尚存多重变数。总结起来,新力控股的结局,存在着两种可能性:

站在现阶段的财务基本面,局面其实一片向好;但若谣言成真,张园林和新力控股显然会遇上不可预估的麻烦。

财报显示,截至2021年6月末,新力控股已经连续三期实现经营现金流回正,公司现金及银行结余193.5亿元,同比增长10%。而早年间9%—11%的高融资成本也降低至8.7%,虽不及头部房企,其实亦有较大的改善。

“三道红线”方面,新力控股现金短债比维持在1.4倍(红线要求不小于1);净负债率进一步降低13.1个百分点至50.5%(红线要求不大于100%)。总债务为295.69亿元,按期限划分,一年内债务占比45%、1到2年内占比34%、2到5年债务占比为21%。未来一年内债务到期为132.4亿元。

简单来说,新力控股193.5亿元的账面现金储备,足以覆盖未来一年内的到期债务。

而仅仅在剔除预收款后的资产负债率方面,新力达到73.5%,略高于"三道红线"要求的70%。对此,新力管理层称,通过优化管理和债务结构,目标在一年内实现全线“绿档”。

与此同时,2021年上半年,新力控股进入广发银行白名单,新增多家银行授信,包括工商银行、光大银行;金融机构授信总额为人民币952亿元,其中未使用授信额度和未提款额度所占比例为74%;在2021年下半年,新力控股预计可售货值充足,可售货值权益总额为440亿元。

无论是充沛的账上现金、未使用的授信额度及充足的可售货值,均预示着新力控股稳中求胜的未来,但现实与财报数据,显然站在了对立面。

这让人不得不将现实与此前江湖流传的董事长张园林的求救信联系在一起;也让当年永煤控股861亿元虚假披露货币资金、康美药业299亿现金虚增的著名历史事件显现眼前。

关于张园林的流言,自是源于那封已被澄清的求救信,但对于新力控股来说,信托与美元债无法兑付的蜚语,才是直击要害。

10月到期的美元债,是新力控股债务危机中首当其冲的难题。资料显示,规模为2.5亿美元,利率达到9.5%,一旦违约,将会触发公司其他合约中的交叉违约条款,造成境内外融资渠道巨幅收窄的系统性风险。

而新力控股集团,会因此出现股债双杀、现金流短缺的局面。基于此,张园林也是做出了相应的举动,降低这一潜在的风险。

惠誉指出,新力控股集团2022年到期的债券交易价格已出现20%至25%的折让,说明新力控股可能需要使用现金偿还所有三笔债券。而新力集团管理层称,对于近7亿美元的美元债,新力控股会预留自有资金,或者视市场情况申请新的美元债进行额度覆盖。

一面是星辰大海,一面是沧海桑田,无论新力控股最终的结局如何,危机已然显现。

04

结语

2021年以来,国家对于房地产的调控频次愈发密集,无论是房住不炒还是三道红线的出台,均给予房企多重打击。

年仅11岁的新力控股,虽曾短暂坐享红利,贵为“最年轻的香港上市内房企之一”,换来的却是如今的风雨飘摇。

2021年9月,公司多只美元债上演大幅下跌,尤其是9月17日,公司于2021年10月到期的美元债价格下跌至25.5%,引发市场悲观情绪。而公司最为倚重的信托计划,也面临着延期兑付的诸多疑云。

正因此,9月15日,惠誉评级发布报告,将新力控股的长期发行人违约评级展望从“稳定”调整为“负面”,并确认评级为“B ”。9月21日,标普将新力控股(集团)有限公司的长期主体信用评级从“B”下调至“CCC+”,同时将该评级列入负面信用观察名单。

张园林和他的新力控股将如何涅槃重生?在目前的物业上市大风口之下,新力在资本市场的第二张牌也许将无任何悬念。

但现如今,新力必须面对的是信托、债券兑付的多重风险。而谣言止于智者,起于谋者,张园林不会不懂其中的道理。

随着股价的闪崩,麻烦缠身的新力控股集团,生死虽然未定,但显然需要寻找重新站起来的新力。

【本文由投资界合作伙伴微信公众号:阿尔法工场研究院授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。