近日,衣拉拉集团股份有限公司(以下简称“衣拉拉”)披露了更新的IPO招股书,拟登陆沪市主板,保荐人为中信证券。

衣拉拉是一家自主品牌棉质童装服装企业,旗下拥有“衣拉拉”、“瑁恩·瑁爱”、“安卡米”及“Hello. Dr”四大主要棉质童装品牌,各个品牌以不同的细分产品市场定位及设计风格,匹配 0-18 周岁婴幼儿童及青少年群体的多样化需求和风格偏好,旗下产品线涵盖全品类婴童 MINI 服、儿童家居服、内衣内裤、外出服及其他儿童服饰。

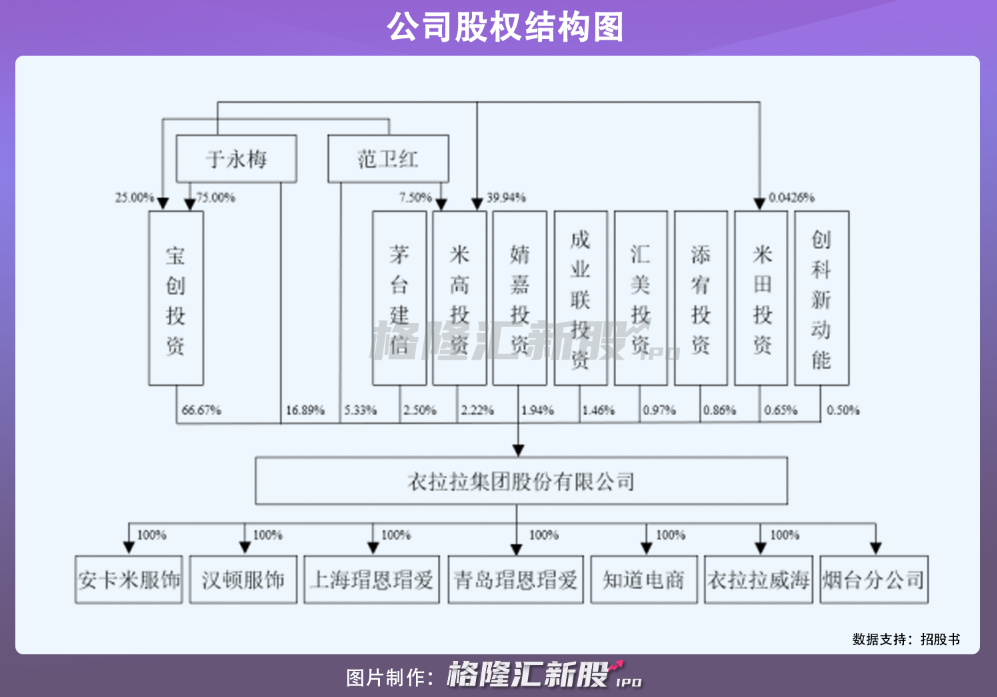

图片来源:招股书

根据招股书,公司实际控制人为于永梅、范卫红夫妇。截至招股说明书签署日,于永梅直接持有公司 16.89%的股份,范卫红直接持有公司 5.33%的股份,于永梅、范卫红分别持有公司控股股东宝创投资 75.00%和 25.00%的股权,宝创投资直接持有公司 66.67%的股份。

本次IPO拟募资5.90亿元,主要应用于智能化裁剪中心及物流仓储中心建设项目、婴童服装研发及展示中心项目以及补充流动资金。

自21世纪以来,我国服装纺织行业在国际产业链的地位逐步提高,目前正进入转型期。

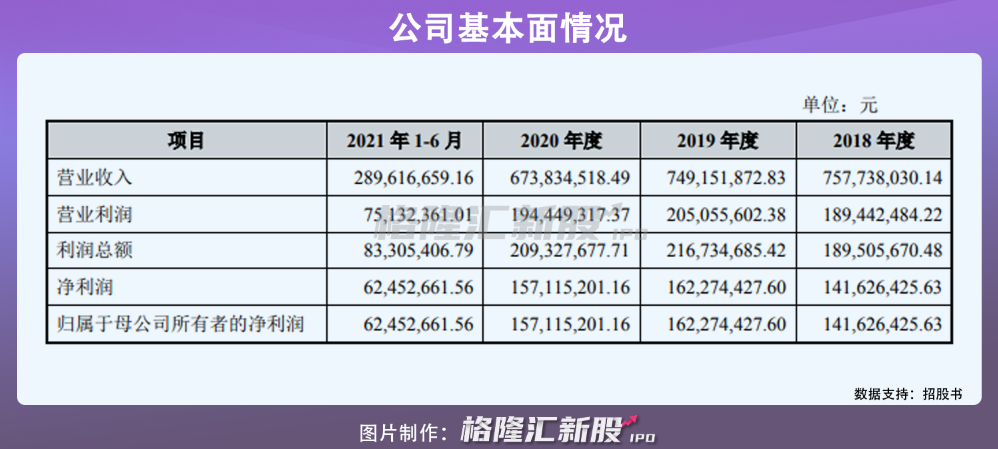

从基本面来看,报告期内,衣拉拉实现营业收入分别为7.58亿元、7.49亿元、6.74亿元、2.90亿元,实现归属于母公司所有者的净利润分别为1.42亿元、1.62亿元、1.57亿元、0.62亿元,存在一定的波动。

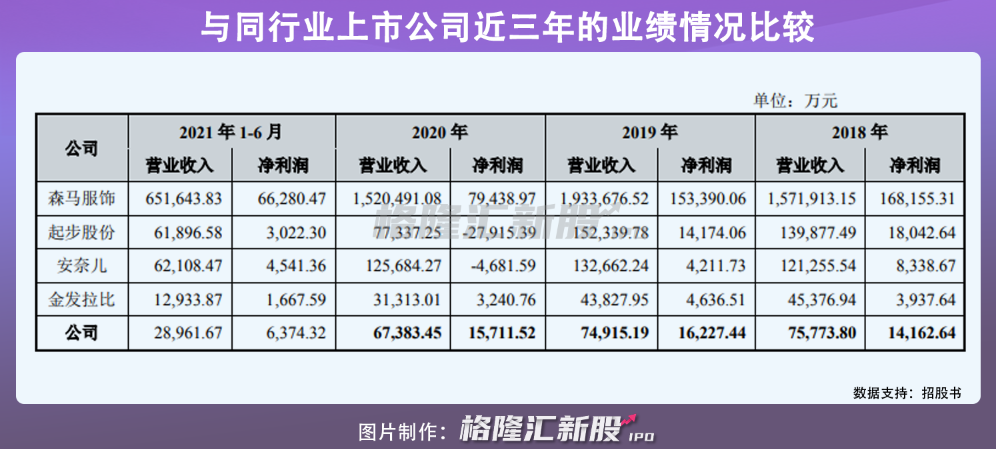

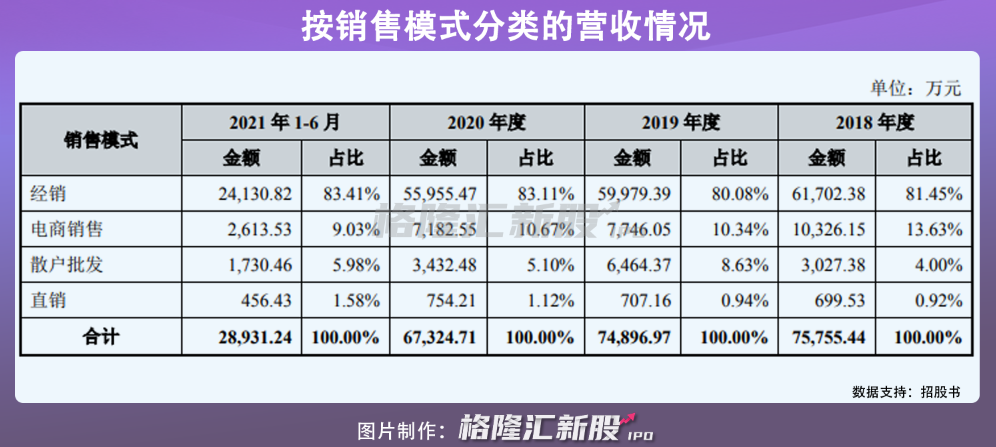

报告期各期,衣拉拉主营业务毛利率分别为37.84%、38.09%、40.88%和39.52%。目前 公司实行线下与线上互补、经销与直营相结合的销售模式,其中,主要销售渠道为经销渠道。截至 2021年6月30日,公司拥有经销商131家,通过经销模式实现的收入占主营业务收入比例分别为 81.45%、80.08%、83.11%和 83.41%。

虽然经销模式有利于销售渠道的快速扩张,但经销商在人、财、物等方面仍独立于公司,在贯彻与执行公司发展战略方面可能存在与公司不一致的情况,存在对公司在当地市场的发展、经营业绩及公司品牌声誉构成不利影响的风险。

同时,电商销售的蓬勃发展对公司经销商及其下游的实体店铺、公司直营门店的线下销售带来了一定的影响。

目前,衣拉拉已开展电商业务,通过自营或第三方代运营开设天猫旗舰店、京东旗舰店等方式进行互联网销售。报告期各期,电商渠道的销售收入占主营业务收入比例分别为 13.63%、10.34%、10.67%、 9.03%,占比不高。如果公司未能在电商业务方面制定有效的经营策略和措施,不能很好地迎合电商的发展趋势,其市场竞争力或落后于同行业竞争对手,进而影响整体业绩。

随着新生代消费者的育儿理念和对消费品质的提升,我国童装行业目前已经在向“品牌消费”的阶段转变。

需要注意的是,虽然国产童装品牌在数量上占据优势,但多数集中在中低档市场,产品同质化严重,质量不一,随意性较大。基于此,自主设计与研发是我国童装产业必须渗入的环节。

报告期内,衣拉拉基本不直接从事成衣的加工生产,主要通过外协加工和劳务外包实现产品的加工制造。这意味着,公司产品的质量、生产时间、产量等仍受限于外协加工商及劳务外包商的生产能力、生产工艺、管理水平及质量控制等因素,可能给公司带来一定的经营风险。

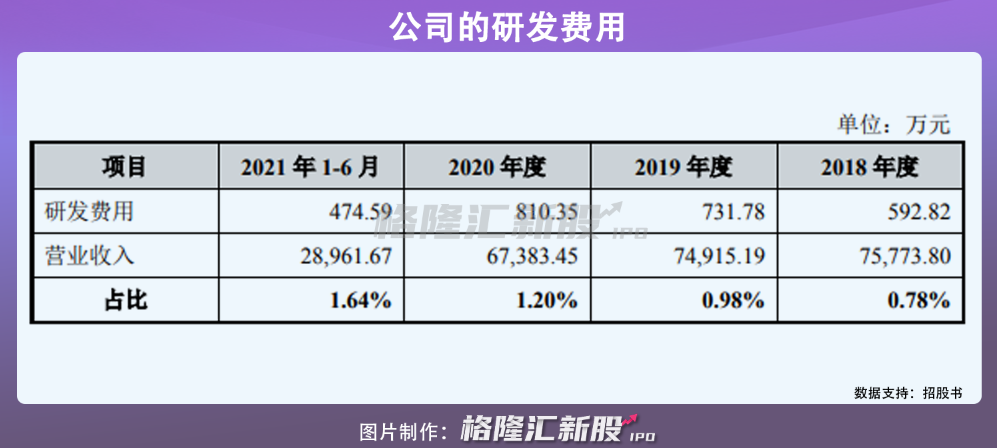

报告期内,公司的研发费用分别为592.82万元、731.78万元、810.35万元、474.59万元,占营收比例分别为0.78%、0.98%、1.20%、1.64%,创新能力亟待进一步提升。

此外,报告期各期末,衣拉拉的存货账面净额分别为 2.08亿元、1.88亿元、2.10亿元、3.09亿元,占公司总资产的比例分别为 39.32%、38.22%、25.31%和 35.16%,计提的存货跌价准备分别为 886.80万元、939.92万元、1000.45万元、1115.32万元,占公司存货账面余额的比例分别为 4.10%、4.76%、4.55%、3.49%,公司的存货余额中主要为库存商品。

在未来因市场环境发生变化、公司产品不能满足下游消费者的需求或竞争加剧,可能导致存货跌价增加或存货变现困难,将对公司的经营业绩造成不利影响。

结语

目前国内童装市场的市场集中度相对较低,品牌众多,各品牌之间竞争激烈,行业洗牌趋势明显。如果衣拉拉为首的相关公司在未来不能进一步提升产品力,可能会在市场竞争中处于弱势,需要进一步不断优化品牌矩阵,差异化发展细分产品,培育不同市场定位、各个年龄段的品牌和产品线,进而提升品牌竞争力。

【本文由投资界合作伙伴格隆汇新股授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。