在判断一家企业的投资价值时,通常要从所在行业的发展前景入手。高速发展期和衰退期的结论很明确,前者重点关注,后者着重规避,唯独平稳发展期见仁见智,容易出错。

以我们本期关注的家电赛道为例,龙头企业的主营业务多已步入成熟期,估值水平也不高不低,这类家电龙头,还值不值得关注呢?

01 步入成熟期的家电龙头:以公牛集团为例

就家电行业的各个细分赛道看,插座(\接线板\转换器)赛道的竞争格局应该是相对较好的,原因有二:

一是卖水人角色更稳定。在技术创新的驱动下,家电行业经历着持续的创新迭代和技术升级,在这个过程中,企业疲于追逐新技术,稳定性差,一不小心就会发生龙头更迭。相对而言,插座属于所有家电产品的基础设施,基本不受技术升级的影响,行业格局更加稳定。

二是品牌护城河效应更强大。家电产品主要比用户体验,品牌的加持力相对有限,且单价相对较高,消费者对价差敏感,价格战依旧是新玩家进入市场的有效手段。相比之下,消费者对插座的核心诉求是安全和耐用,且插座的单价较低,消费者对价差不敏感,不知名品牌很难靠低价切入市场,头部品牌有很强的统治力。

国内插座市场的格局便是如此。按照能否移动,可将插座分为移动式和固定式两大类,前者以各类接线板为代表,后者主要是墙壁插座。在移动式插座市场,公牛、小米、飞利浦是主要的参与者,市场格局相对集中;在固定式插座市场,代表性企业有公牛、西门子、施耐德、罗格朗、西蒙、松下、正泰、德力西、欧普等品牌,市场格局相对分散一些。

据公牛集团公告信息,2018-2020年,在天猫平台的接线板和墙壁插座开关两大品类中,公司产品连续三年保持市场份额*。其中,在移动式接线板市场,公司份额基本保持在65%以上,具有*优势;在墙壁插座市场,公司份额也超过25%,是消费者的*选择。

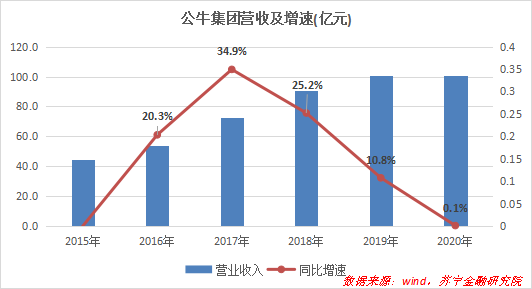

就市场渗透而言,插座单价较低,消费者因需购买,渗透率已经较高,新增需求主要受新房建设和家庭拥有的家电数量增长驱动。现阶段,我国房建市场和家电市场均已步入成熟期,增速有限,不足以驱动插座需求继续快速放量。因此,从发展前景看,插座市场已步入成熟期,作为行业龙头,公牛集团的增长空间也自然受限。从数据上看,2019年公司的营收增速已经明显放缓,2020年受疫情影响,增长几乎停滞。

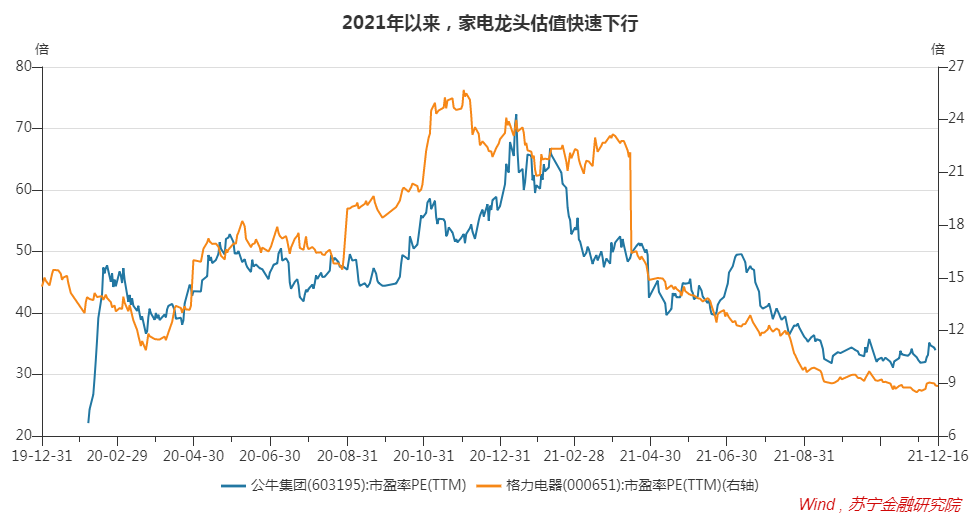

一旦看不到高速增长的希望,资本市场就会用脚投票,估值下行成为家电龙头的新常态,公牛集团如此,格力电器也是如此。

当主力产品步入成熟期,开辟第二曲线就成为企业发展破局的必然选择。但要在一个新领域重新建立竞争优势,并不容易。

02 艰难尝试:开辟第二曲线

行业龙头进入新赛道,通常不缺资金、不缺人才、不缺渠道,甚至也不缺供应链,但成功者寥寥,*的障碍通常来自消费者“固化”的品牌印象。

举例来说,海天味业在酱油和耗油领域都非常成功,但在这两个领域越成功,在食醋领域的存在感就越弱。对海天而言,从酱油到食醋的跨越,资金、人才、渠道、供应链都不是问题,*的问题就是多数消费者已经把“海天”等同于“酱油”,也把“酱油”等同于“海天”。

当一家企业成功做到“品牌=品类”时,无疑在消费者心智中构建了牢固的竞争优势,但与此同时,也大幅收缩了用同一品牌跨入新品类的空间,因为消费者通常抗拒改变。

同样的问题也发生在格力电器身上。格力在空调领域非常成功,成功到“品牌=品类”,可一旦消费者把“格力”限定于“空调”品类,当公司开辟第二曲线,如跨入小家电领域时,就容易遭遇消费者的潜在抵触,当然,与空调强相关的空调扇是个例外。

相比之下,小米、美的、苏泊尔、小熊等品牌虽都依靠特定的品类起家,但在该品类中并未形成统治性的影响力,故而当公司产品线向新品类延伸时,便容易得多。比如提起小米,有人会想到手机,也有人会想到电视机、平衡车、充电宝、空气净化器等等;提起美的,有人会想到空调,也有人会想到电热水壶、电饭煲、电磁炉等;提起小熊,则可能认为一切高颜值的小家电都是OK的。

就公牛集团而言,在用户认知中是“安全用电专家”,凡是与“安全用电”相关的领域都容易渗透,反之则容易遭遇用户的潜在抵触。

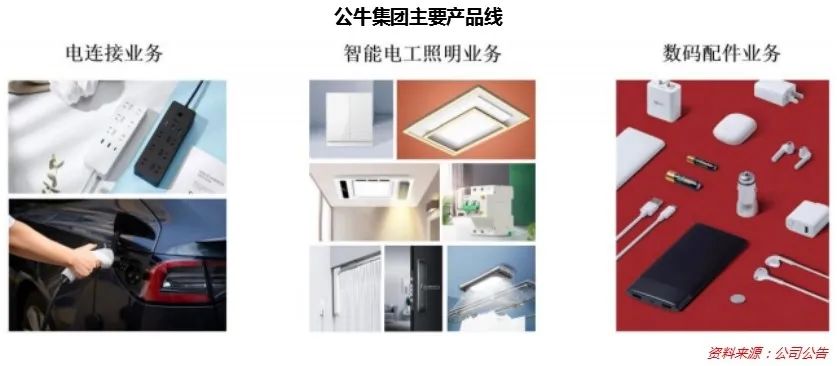

以公牛集团当前产品线为例,移动式接线板、墙壁插座开关、地脚插座等都是传统优势产品;新能源车充电枪与“安全用电”高度相关,很容易被消费者接受;在数码配件领域,充电头和数据线容易延伸,移动电源、蓝牙耳机等,已有强势品牌瓜分市场,用户接受起来会有难度;LED照明、浴霸、智能门锁、电动窗帘、晾衣架等领域,强势品牌很多,且与“安全用电”关系不大,推广难度会大得多。

就2021年上半年数据来看,公司数码配件营收1.74亿元,同比下降10%;除墙壁插座开关以外的电工照明业务,虽未公布营收明细,但相比2019年同期增速有限。

行文至此,似乎在新业务中启用新的子品牌才是更好的选择。但是子品牌战略要想成功也有一个前提,即市场中不存在统治性的强势品牌,新品牌还有机会脱颖而出。典型如颐海国际,先是依靠“海底捞”品牌成功占据火锅调味料赛道的龙头地位,随着中式复合调味料、自热型方便食品营收占比提升,公司及时启用“筷手小厨”作为子品牌加大推广,已初见成效。

颐海国际的策略之所以能够奏效,很大原因是中式复合调味料和自热型方便食品都属于新兴赛道,市场中缺乏足够强势的品牌,“筷手小厨”还有机会。公牛品牌向新能源汽车充电枪的成功延伸也有这个因素。

但一旦市场中已有强势品牌,新品牌战略成功的概率便会大大降低。于是,问题又回到了原点:步入成熟期的企业要开辟第二曲线,并不如想象中那般容易。

03 或降低期待,或敬而远之

就家电市场来看,是否还有空间足够大、且领域足够新的细分赛道呢?有,而且还很多。在5G、元宇宙等因素的驱动下,我们正加速迎来一个全新的智能家居时代,届时,必然会有一大批全新的家电品类崛起,为一众家电品牌提供全新的发展空间。典型如扫地机器人的崛起,催生了科沃斯、石头科技等代表性品牌。

真正的问题是,哪个品牌能把握住这个机遇,具有很大的不确定性。对投资者而言,堵运气很不靠谱,正确的做法,要么降低期待,要么敬而远之。

所谓降低期待,就是把企业当作有护城河的成熟企业对待,降低对未来业绩增速的期待。相应地,对企业的估值水平保持挑剔,只在市盈率足够低的时候介入。且即便买入时估值足够低,买入后也要放弃快速盈利的妄想,耐心持有,做好中长期年化收益率低于10%的心理准备。

所谓敬而远之,就是在企业成功开辟第二增长曲线之前,只保持关注,不进行下注。市场中还有很多好的投资标的,不必在一棵树上吊死,不如努力扩大自己的能力圈,寻找更具确定性的投资机会。

【本文由投资界合作伙伴微信公众号:苏宁金融研究院授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。