2015年至今,我们已经历创新药繁荣的*波,千帆竞发。

虽然这只是Fast Follow策略的胜利,难以持续。当前,这一策略就遭遇“内卷”挑战,严重的同质化竞争让一个时代缓缓落幕。这也直接导致了二级市场投资者信仰的崩塌。

但无须悲观,市场化的创新药行业一直都在自行进化。如今,这一领域便由同质化竞争转向差异化竞争,进入新的产业周期。

恰逢半年报节点,部分18A企业的“成绩单”也佐证了这一点。你会发现,虽然整个潮水退去,但包括小分子创新药*者亚盛医药在内的部分实力玩家,早已走出内卷,展现上岸潜力。

市场依然身处寒冬。不过,这些突破内卷的实力药企,终会让资本市场重拾创新药行业信心。

01、财报驱动价值回归,投资者正重拾信心

Fast Follow策略之所以会导致投资者信仰崩塌,本质在于两点:一是创新药竞争格局恶化,销售峰值大打折扣;二是出海难度陡增,进一步降低产品商业价值预期。

要想让市场重拾信心,需要创新药企们不断在商业化层面来证明自己。这未尝不无可能。根据最新披露的半年报,不少18A企业已展现这一潜力。

例如亚盛医药,其*商业化产品奥雷巴替尼就让人眼前一亮。

在国内市场,奥雷巴替尼目前仅有“治疗伴有T315I突变的耐药性慢性髓细胞白血病”这一适应症获批,但从去年11月底获批到今年6月底半年多收入已接近1个亿(含税销售收入9593万元)。

从这一表现来看,奥雷巴替尼全年销售额大概率会超过不少券商此前预期。

实际上,奥雷巴替尼不仅止于此。在慢性髓细胞白血病(CML)领域,尚有很大的开拓空间。

目前,亚盛医药便在快速推进奥雷巴替尼的“跃迁”工作。今年7月份,奥雷巴替尼治疗一线和二线治疗耐药患者(不局限于是否伴有T3151突变)的上市申请已获药监局受理,且获得优先评审资格,并将支持奥雷巴替尼获得完全批准。

很显然,随着适用群体规模的不断扩大,奥雷巴替尼的天花板也会提高。根据东吴证券预测,若奥雷巴替尼覆盖慢性髓细胞白血病四大人群,国内销售峰值有望达到20亿元。

另外,奥雷巴替尼还有望实现治疗领域“拓圈”。目前,在CML适应症之外,亚盛医药还在全球范围内推进奥雷巴替尼治疗急性淋巴细胞白血病(ALL)的临床工作。3月份,该适应症就拿到了FDA授予的孤儿药资格。

与此同时,奥雷巴替尼针对胃肠间质瘤的适应症也在同步推进。根据6月份亚盛医药在ADCO上披露的数据,奥雷巴替尼在胃肠间质瘤1期研究中展现了良好的安全性,并且在SDH基因缺陷的患者中展现了突出的疗效。这也意味着,奥雷巴替尼还有可能成为部分胃肠间质瘤患者的治疗新选择。

未来,奥雷巴替尼治疗领域或不会局限在肿瘤。Fred Hutchinson癌症研究所的临床前研究发现,奥雷巴替尼对新冠诱导的细胞因子风暴具有治疗潜力。基于这一研究发现,奥雷巴替尼未来或有可能成为新冠中重症患者为数不多的治疗手段之一。

“白血病多个适应症+胃肠道间质瘤+新冠*药”,奥雷巴替尼潜在销售峰值不容小觑。而*小适应症商业化极为顺利,无疑给了市场更大信心。

奥雷巴替尼更让人期待的,是其在海外或许能够很快突围。目前,亚盛医药携手Tanner Pharma Group启动了一项“指定患者药物使用计划(NPP)”。类似于海南博鳌乐城医疗特区,该计划将助推奥雷巴替尼为全球130多个尚未获批上市的国家/地区患者提供用药机会,也有助于亚盛医药实现价值升维,并被视为开启全球商业化的前奏。

Biotech们的优秀表现,必然会让市场重拾信心。此次半年报披露期间,不少生物科技公司在发布出色的“成绩单”后,二级市场都给予了正向反馈。

或许,医药行业已进入“黎明前的黑暗”。

02、战略打法的胜利,执行能力的成功

4年前,港股增设18A企业上市规则的时候,李小加便预测,市场一定会一地鸡毛,但也会涅槃重生。因为医药大时代,本身就是一个不断洗牌、不断重塑的过程。

黑暗终会过去,黎明终将到来。不过,对于国内创新药公司来说,要想最终脱颖而出无疑需要真正的“硬实力”。

综合部分蜕变为Biopharma的创新药企来看,我们不难发现:一家药企要想突围,“战略打法+执行能力”不可或缺。亚盛医药奥雷巴替尼的成功便是如此。

奥雷巴替尼之所以销售超预期,首要原因便是亚盛医药顶层战略的胜利。

首先,其遵循亚盛医药从临床需求出发的差异化定位。奥雷巴替尼是国内*获批的第三代BCR-ABL抑制剂,即在治疗携T315I慢粒患者领域没有竞品,满足临床未满足需求和良好的竞争格局奠定了放量基础。

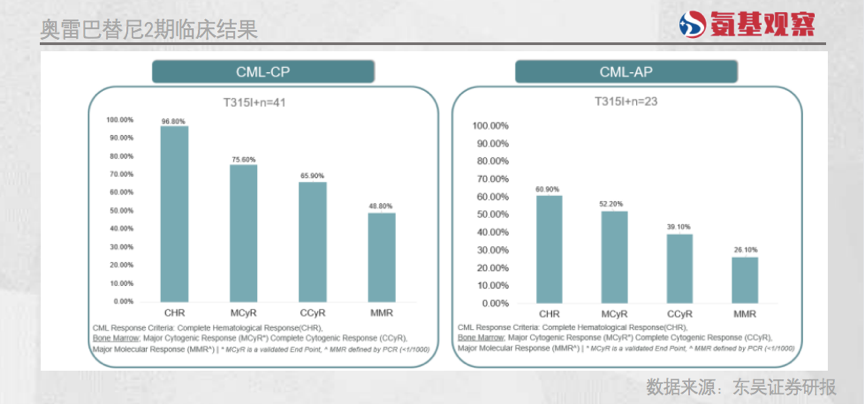

其次,奥雷巴替尼在立项之初就定位全球,具有Best-in-class潜力。如下图所示,奥雷巴替尼针对伴有T315I突变的TKI耐药的CML慢性期(CML-CP)及加速期(CML-AP)患者的两项关键注册2期临床试验,均展现了突出的治疗效果。安全性方面,没有竞品帕纳替尼严重血栓副反应。

基于较好的治疗效果、更好的安全性,奥雷巴替尼在延长患者生命周期的同时,使得患者用药持续时间增加,实习自身价值的放大。而Best-in-class潜力,恰恰也是其出海有望加速的原因。

对于一家创新药企而言,战略贯穿各个运营环节,不仅在公司管线研发层面,还包括商业化环节。在奥雷巴替尼后续商业化环节中,优异的战略打法体现在两点:

其一,是与信达生物共同进行商业化推广,强强联合。作为最早一批上岸的老大哥,信达生物在肿瘤领域的商业化经验,是大部分新生代Biopharma不能比拟的。亚盛医药和信达生物合作,无疑能够加速商业化工作推进。

其二,是能够熟知行业痛点,并精准找到解决之道。一款肿瘤药物能否快速放量,无非取决于两个群体的认知度和接受度:医生和患者。基于这两点出发,亚盛医药的策略是,快速推动奥雷巴替尼进入诊疗指南和商保,加速产品推广,提高可及性。

当然,战略价值能否实现,与执行能力息息相关。正是基于突出的执行能力,亚盛医药商业化策略得到了高效地推进。

一方面,亚盛医药快速覆盖CML潜在市场。截至2022年中,公司已进入800家医院,覆盖率达到80%。

另一方面,则是快速推动产品进入诊疗指南和商保工作。4月份,奥雷巴替尼已被纳入2022年版《中国临床肿瘤学会(CSCO)恶性血液病诊疗指南)》;

随后又被纳入中国抗癌协会《中国肿瘤整合诊治指南(CACA)》,从而加速医生群体对药物的认识,降低处方难度;在商保方面,截至6月底,公司已覆盖10个省市34个城市的惠民保,且已有患者受益。

很显然,“合适的战略打法+突出的执行力”,是亚盛医药等创新药企崛起的原因,也是未来的看点所在。

03转型进入深水区,中国创新药的故事才刚刚开始

在腾笼换鸟的大趋势下,创新药大势不可逆,国内注定会诞生诸多伟大的企业。毕竟生物科技行业尚有众多新大陆有待实力玩家去发现。

例如,奥雷巴替尼对于亚盛医药来说只是一个临床开发能力和商业化实力验证的起点。公司后续更大的价值引擎在于细胞凋亡机制靶向药物研发管线即将开花结果。

所谓细胞凋亡机制靶向药,指的是靶向蛋白—蛋白之间的相互作用(PPI)的靶点,以达到修复细胞凋亡路径的一类创新药,可用于治疗癌症和其他疾病。

因为机制的特殊性,细胞凋亡机制靶向药物具有单独成药和联合疗法潜力,天花板较高。

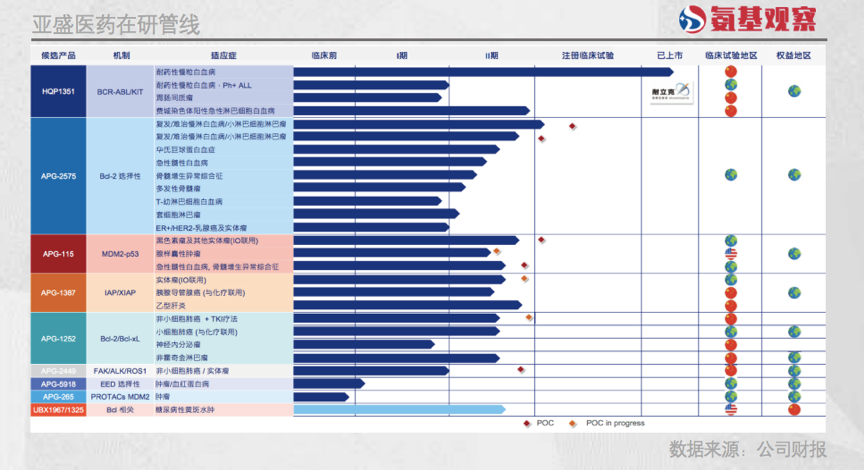

作为全球这一领域研发*的公司,亚盛医药已构建丰富的管线布局。如下图所示,亚盛医药针对包括Bcl2、IAP及MDM2-p53三条关键细胞凋亡路径推进多个产品临床,是全球*一家在3种细胞凋亡路径关键蛋白领域均有布局的创新药公司。

与奥雷巴替尼一样,上述管线均具有较大潜力,最受外界期待的是Bcl-2抑制剂APG-2575。

作为细胞凋亡领域最重要的一个靶点,Bcl-2抑制剂可用于血液瘤和实体瘤的治疗,前景较大。并且,全球*获批的产品Venetoclax证实了Bcl-2蛋白的可成药性。

而APG-2575是继Venetoclax之后全球层面开发最快的Bcl-2抑制剂,明显遥遥*于其他药企,并且展现“Best-in-class”的潜力。根据其目前披露的多项临床数据来看,与Venetoclax相比,APG-2575具有疗效相当且安全性好的特点。

这也意味着,APG-2575同样是一款有实力走向全球的潜力重磅产品。的确如此,APG-2575在美国、澳大利亚和欧洲等全球区域,开展了19项单药或联合疗法Ib/II期,适应症涵盖慢性淋巴细胞白血病、霍奇金淋巴瘤以及实体瘤等。

上半年,亚盛医药也在快速推进APG-2575等重要产品的临床工作。而这些这些核心管线的后续进展,势必会成为亚盛医药的价值驱动因子。

虽然在这一轮周期低谷中,因为融资窗口的关闭,将导致大部分创新药企将面临生存抉择。但不少玩家依然能够从容应对。

截至6月末,亚盛医药账上现金资产近17亿元,充裕的现金储备加上后续潜在里程碑款和License out的可能性,无疑能够支持公司走得更远。

当然了,亚盛医药只是中国创新药行业持续向上的一个缩影。可以预见的是,在生物科技浪潮持续向上的进程中,国内药企会书写更多精彩故事。

不过,这并不意味着创新药市场又会像过去几年那样繁荣。任何时候成功者都只是少数。虽然亚盛医药在细胞凋亡机制靶向药物领域布局顺利,实际上这一领域攻坚并不容易,全球范围内有所进展的企业凤毛麟角。

经过近几年市场教育之后,创新药二级市场的胃口将会变得更加挑剔。或许,短期内很难再出现“普涨盛世”,只有少数优质企业能够持续受到市场关注。

这,也对投资者提出了更高的要求。

【本文由投资界合作伙伴微信公众号:氨基观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。