仅看上半年的高热度剧集,老牌剧集上市公司的存在感薄弱了不少。

据云合数据,去年的上半年上新连续剧集均有效播放榜前20中,一半以上都是老牌剧集上市公司出品。新丽传媒出品了《赘婿》《斗罗大陆》《叛逆者》,慈文传媒出品了《山河令》《风暴舞》,*世界影视参与出品了《暴风眼》,华策则拥有4部《你是我的城池营垒》《锦心似玉》《长歌行》《我的时代,你的时代》。

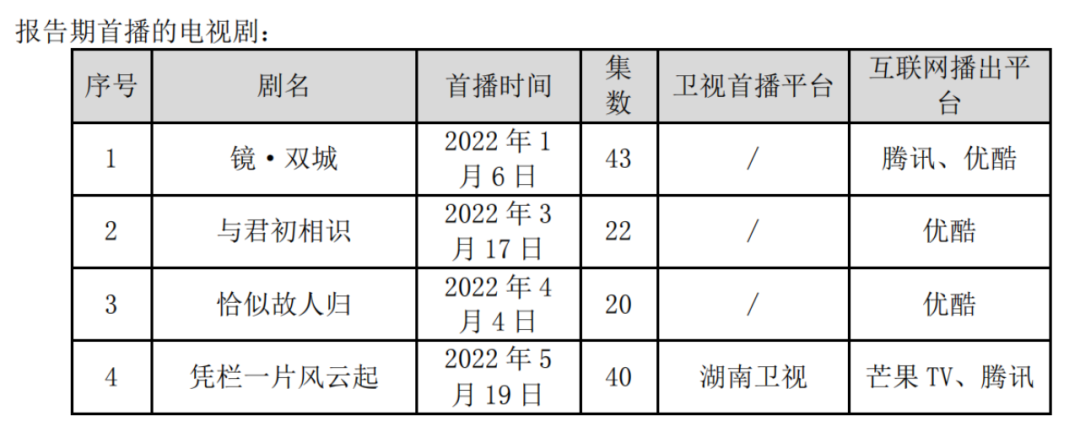

而今年上半年的榜单里,新丽传媒仅有一部《人世间》,华策拥有2部《与君初相识》《镜·双城》,阅文影视是《心居》的出品方之一,新晋上市公司柠萌影业主控的《猎罪图鉴》登上榜首。其余作品,均非上市公司出品。

毒眸在梳理剧集上市公司半年报后发现,其在剧集市场上的弱势,与半年报透露的趋势一致。对现阶段的剧集上市公司来说,持续发展是*要义,即便目前所为,与上市时向资本市场描绘的美好蓝图不同,也没有关系。

对剧集上市公司来说,这是冷清的上半年,有些是不得已,有些则是为了活命。

全面减量

按照其发展模式,最不可能减量发展的三家公司:华策影视、*世界影视和稻草熊娱乐,在上半年都罕见地选择了减产。

华策影视上半年3部剧的产量,是近五年里最少的一次,去年同期都播出了9部剧的*世界影视和稻草熊娱乐,今年分别只播出了3部和1部。

之所以说最不可能减产,是因为这三家公司,遵循的是规模化的打法,靠的是多个制作团队齐头并进,多个项目滚动式播出,来保证资金的持续。在半年报中,华策影视下半年出于筹备期的作品就有8部。

规模化运营的特点之一是子公司和内部独立工作室众多,以此保证项目持续供应。

华策旗下拥有二十余家子公司,三十六支制作团队,包括上海剧酷文化传播(《你是我的城池营垒》)、上海辛迪加影视(《天盛长歌》)等。*世界影视也是如此。据其官网,旗下共有包括鑫宝源(赵宝刚导演)、华美时空(滕华涛导演)、刘宁工作室等16家影视公司及工作室。

与华策和*不同的是,稻草熊影视虽然也是同时进行多个项目,但并不是将制作团队内嵌至公司内部,而是采用的是平台模式来“分发”。公司不仅是制作者也是服务者,除自制内容之外,将手头储备的20-30个IP向所有创作者开放,稻草熊则担任码局、品控、融资、销售、发行等多项商业方面的工作,其2021年上半年播出的9部剧中就有平台模式诞生的作品。

对这些靠规模化运作的公司来说,减量是严峻的情况,而对新丽传媒来说,“减量”反而是回归了其正常生产节奏,在调整的周期内。

去年上半年,新丽传媒播出了三部剧,其中《赘婿》《斗罗大陆》都是阅文旗下的男频IP改编,并且都是由腾讯影业,阅文集团和新丽传媒“三驾马车”共同出品。2021年正是“三驾马车”的蜜月期,在剧集和电影方面都动作频频,并表示“未来还将继续紧密合作”“积极拓展网络大电影、短剧等新领域”。

但此前,上半年1-2部剧才是新丽传媒一直以来的正常节奏。去年更像是“三驾马车”合作力量的集中爆发,但并非长久之计,毕竟IP开发有着巨大的资金消耗负担。

据阅文半年报,2022年上半年阅文集团虽然销售及营销开支,以及一般及行政开支都同比减少了12%以上,但是电视剧、网络剧、动画及电影的制作成本从上年同期的2.24亿元增长到4.51亿元,同比增长101.9%,占总营收的比重从5.1%升至11%。

如今,随着腾讯影业在内部战略地位的变化,三方合作的未来还有待观察。虽然《人世间》同样是“三驾马车”出品,今年阅文的财报中对此就再无提及。

做规模化运营的公司和在大公司体系下的公司,都在减量。而欢瑞、慈文这两家起于IP热潮,又在退潮后备受冲击的公司,仍然在缓慢的调整期里挣扎。

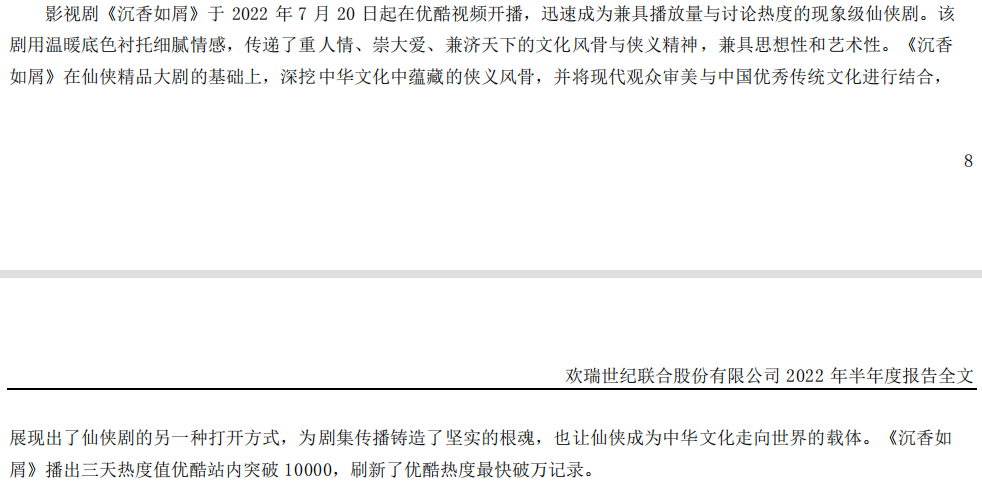

欢瑞仍然坚持古装IP改编剧的路子。自去年与阿里巴巴签订了3部剧共5.9亿的制作合同,与爱奇艺签订了2部剧共6亿的制作合同后,持续亏损三年的欢瑞续上了资金,并在今年播出了由杨紫、成毅主演的仙侠剧《沉香如屑》。而豆瓣5.9分的《沉香如屑》,已经是欢瑞自2020年的《琉璃》后,评分最高的作品。

欢瑞半年报中提及《沉香如屑》

凭古装IP在行业站稳脚跟的慈文传媒,今年三部剧《流光之城》《冰球少年》《婚姻的两种猜想》已经与古装IP没有了关系,数据表现也并不亮眼。

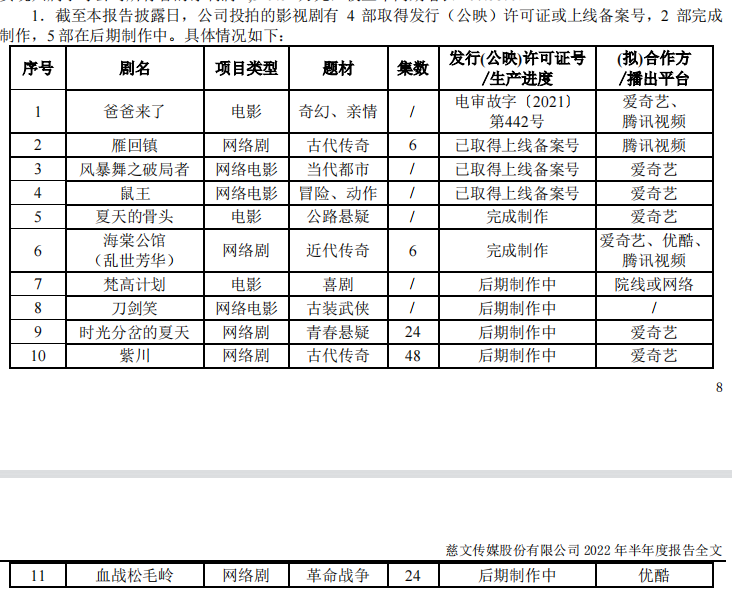

去年两部剧,《风暴舞》跻身2021年云合上新连续剧集均播放量TOP20,《山河令》成上半年圈层爆款。不过,后者曾被认为是耽美题材火热的开篇,没想到成了句点,慈文手头尚有另一部耽美IP《杀破狼》的储备,其番外篇《雁回镇》已取得了上线备案号。一家擅长做古装IP的公司,还处于暂停的余震中,在学习怎么样去做目前市场上接受程度更大的作品。

不同于欢瑞、慈文这批2016年左右,借着IP热潮上市的影视公司,新晋上市公司柠萌影视有着更多原创剧集的基因,现代剧在公司的履历表中始终占据主要位置。因此,它似乎不在周期调整内,并在上市后的*份半年报中交出了表现良好的答卷。

今年上半年播出了《超越》和《猎罪图鉴》两部题材有较大差异的原创剧集,前者是广电总局重点指导项目,作为冬奥题材剧集,是央视一套黄金档的开年大剧,而《猎罪图鉴》在云合数据的统计里,是上半年集均播放最高的剧集。

减量并非剧集公司的孤立现象,整个剧集行业的上新数都有了明显减少。

一方面是不少公司没了“生产许可证”。国内目前持有《电视剧制作许可证(甲种)》(2021-2023年度)的机构已缩减至 41 家,相比 2019-2021 年度的 73 家和 2017-2019 年度的 113 家已大幅减少。

另一方面是剧集数量在减少。今年上半年, 获得《国产电视剧发行许可证》的电视剧共 71 部 2474 集,和去年同期相比,部数减少 16.47%,集数减少 14.51%。

疫情也给影视行业带来了较大的不确定性。

华策也在半年报中对罕见的减量做出了解释:点状多发,个别地方较长时间封控的客观背景下,公司部分电视剧项目开机、拍摄、送审和取证进度均受到了不同程度的影响,原预计在上半年确认收入的部分项目被迫延后到下半年。

面对外部环境的不确定性,减少播出项目也是影视公司们抗风险的一种方式。更何况剧集市场,以量取胜不如以质取胜,一部好作品的生命力是不可估量的。

降本回血

在这几年里经历一系列风波的慈文和欢瑞,今年上半年归属于上市公司股东的净利润都实现了翻倍增长。这其中,减少对项目的投入是关键一步。

两家公司的经营活动流量净额、现金及等价物净额均转负为正,其中,慈文传媒的经营活动流量净额由-2848.38万元转为1.84亿元,欢瑞世纪由-5581.42万元转为6610万元。年报中给出的解释原因,为“报告期内支付的项目款减少”以及“报告期内拍摄投入减少”。

持续盈利的公司,也在通过压缩部分剧集制作费用投入,已制作完成项目的宣传费用,以及员工报酬等方式来勒紧腰带。

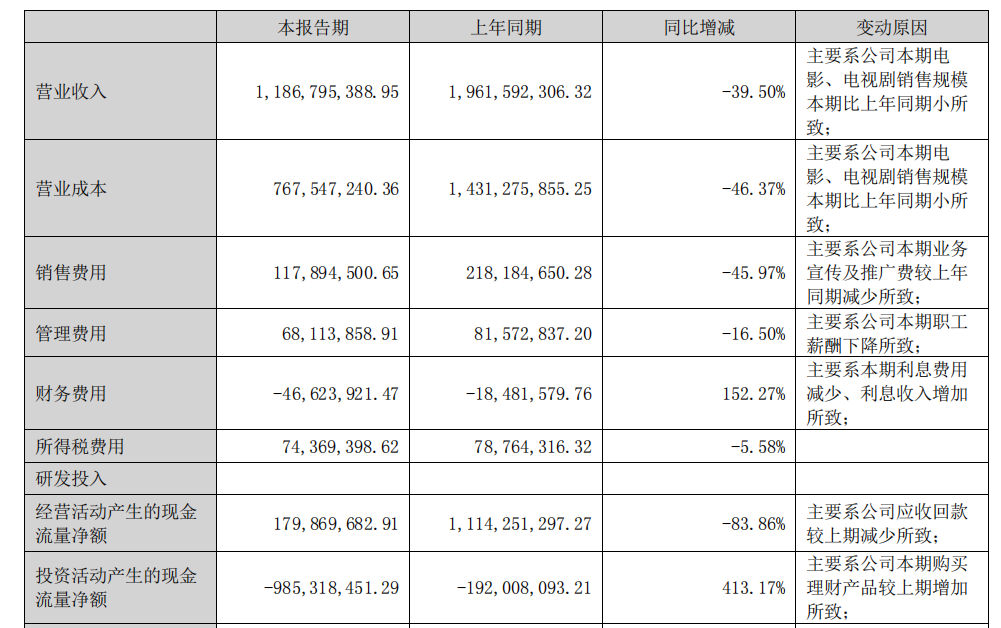

虽然华策上半年的营业收入同比减少了39.5%,但其营业成本也同比减少了46.37%,这是电视剧销售规模本期比上年同期小所致。此外,华策销售费用同比减少了45.97%,这是业务宣传及推广费较上年同期减少所致;管理费用同比较少了16.5%,这是本期职工薪酬下降所致。

自上市以来持续盈利的稻草熊,在收入同比下降52.45%的情况下,集团的毛利率却由去年同期的24.0%上升至30.8%,主要原因为剧集制作成本下降,以及减少了奇幻题材剧集的制作,此类剧集主要由于后期制作成本较高导致毛利率相对较低。这或许也是以古装奇幻IP起家的慈文传媒,在今年上了两部现代剧和一部近代传奇剧的原因。

慈文传媒即使变换赛道,也还是在剧集行业的老本行,但唐德影视已经一只脚迈进了直播行业。

仍在持续亏损的唐德影视,2022 年上半年的营业收入主要来源于电视剧《无间》、《我的卡路里男孩》等项目的承制收入和毛利,以及画风与剧集公司不太相符的天猫汽车 618“闪光的派对”等直播项目收入和毛利。据其半年报显示,公司已和天猫汽车签订年框协议,未来或将在直播业务展开更多合作。

无论是持续盈利的公司还是扭亏为盈的公司,都在勒紧腰带节流的同时,进入了运营存量的阶段。

慈文传媒今年上半年没有开机新项目,5部戏在后期制作中,其影业收入主要来自于影视业务确认了《流光之城》《冰球少年》《婚姻的两种猜想》等项目的发行收入,以及存量剧集的多轮发行收入。

华策的存量运营,则初见规模。据半年报现实,报告期内华策版权运营业务高速发展,上半年版权运营子公司实现归母净利润3485.82万元,同比增长51.55%,是公司业绩增长最快的生态业务。

影视版权是文化影视行业价值的基础,影视版权运营业务在当前行业内尚属于价值未被充分发掘的市场。不过在元宇宙概念红火的当下,版权运营已经不局限于过去我们所想象的漫画、动画、衍生品等周边内容产品开发了,这不够酷,不少公司开始将版权运营的触角伸向了数字藏品。

华策在报告期内,推出了《与君初相识》《似是故人归》可穿戴数字藏品,将影视IP 中的服装、道具复刻至元宇宙世界中。欢瑞也表示正在文旅、MCN、服装衍生品、数字艺人、数字资产等业务方向积极探索与布局。

但风口并不好蹭,最近NFT跳水严重,影视上市公司涉足数字藏品究竟是为了更好的“答投资者问”,还是真的在做内容,尚未可知。

运营存量

剧集公司这种降本回血,运营存量的思路,与流媒体平台的战略转向几乎同频。

毕竟,行业内剧集数量的缩减,也与平台对网剧的需求量、成本投入减少有关。这两年来,“降本增效”是平台一直在强调的方向,据猫眼数据,今年剧集数量的减少主要体现在网剧,2022 年上半年共上线剧集 142 部,其中网络剧 88 部,较上年同期减少 22%;电视剧 54 部,基本持平。

“烧钱”这个词很少再被用在平台身上,因为已经没有太多钱可“烧”。资本市场对于盈利的耐心有限,在短时间内无法突破现有会员天花板瓶颈、找到内容上新增长点的情况下,缩减成本是最顺畅的捷径。

连续两个季度实现盈利的爱奇艺,其实Q2除会员服务外的营收均有所下降。在线广告由13亿减少至12亿,内容发行由6.3亿减少至4.793亿,其他收入由8.4亿减少至6.984亿。

爱奇艺能在营收均下降的情况下实现盈利,主要是由于内容成本大大幅降低,从Q1的44亿变成Q2的39亿。整体运营费用为13亿元,同比下降31%。芒果超媒也是一样的情况,营收降低的同时,营业成本、管理费用、销售费用均降低了12%以上。

而会员服务营收的增长,也是来源于对存量的运营而非增量的扩张。能被观众清晰感知到的,不是平台为吸收会员而做努力,而是在为提高平均单会员收入做努力。

在日均订阅会员数也从Q1的1.014亿降至Q2的9830万的情况下,会员服务本季度仍能实现7%的增长至43亿元,是因为其月度平均单会员收入(ARM)增长了8%至14.53元。

优爱腾芒在这一年内,均提高了会员价格,涨价幅度最高约为25%。如今调整之后,单平台的会员调整后已上涨至30元/月。拉高会员价格之外,平台也在探索更多增值服务。

《梦华录》之后,不少剧集通过“大结局点映礼”的方式曲折回归了超前点播,追剧上头的粉丝并不会拒绝购买提前观看的体验。在兜售体验这件事上,剧集产品的价值还没有被开发充分,*体验一定是高质量作品,但高质量作品之外的玩法,比如购买虚拟道具、更沉浸式参与到剧情中等,尝试者仍是寥寥。

至于未有独立财报数据的腾讯视频和优酷,也能从其母公司的财报中,窥见其成本的降低。

据阿里财报显示,优酷所属的数字媒体及娱乐板块收入在Q2为 7.23 亿,同比下降 10%,但在运营效率上,实现连续五个季度亏损同比收窄,优酷日均付费用户规模同比增长15%,侧面说明优酷的内容效率在提升。在上半年里,优酷也有两部仙侠剧《与君初相识》《沉香如屑》频频霸占热搜,《重生之门》也是IP持续运营的体现之一。

腾讯视频虽然在6月初诞生了爆款《梦华录》,但其付费会员数字虽同比下滑了2.4%,但其成本仍在持续减少。腾讯在财报中表示,二季度将退出非核心业务,收紧营销开支,削减运营费用,其Q2销售及市场推广开支同比下降21%至79亿元,雇员数量从上个季度末的116213名减少至94182名,员工薪酬环比支出减少近17亿元。

早从2018年开始,流媒体平台就宣布从增量时代过渡到存量时代,如今这个状态仍在持续,且看不到终点。但降本是否一定对应着增效,单个会员付费数额的天花板又封顶在何处,是行业要思考的问题。

在2022年,无论是对于流媒体平台还是剧集公司而言,成为一家伟大的公司,还是成为一家持续盈利的公司,都会是一个需要思考的问题。

【本文由投资界合作伙伴微信公众号:毒眸授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。