在券商集体“推药”背景下,CXO搭配“减肥药概念”挑动着市场兴奋的神经,对应板块近期走势一度十分强劲,美诺华(603538.SH)表现也算抢眼。

作为转型CDMO/CMO的原料药企,美诺华去年出清燎原药业便显示了其转型的决心,叠加公司减肥多肽类中间体储备等,推动着近期的美诺华一度涨幅居前。

但钛媒体APP细究发现,相较于龙头的表现,机构资金对于美诺华有明显分歧。据美诺华10月13日龙虎榜数据,一机构买入2872.84万元,另一机构卖出3077.01万元,呈小规模净卖出态势。

资金分歧背后,是美诺华常年累积的产能难题。昔日大肆扩产的产能未能如期兑现,叠加押注新冠市场、沙坦类药物失算等,导致美诺华业绩断崖式下滑。产能问题尾大不掉,业绩“变脸”重压下,美诺华未来转型道阻且长。

盈利“变脸”

自深度绑定大客户国外药企KRKA以来,美诺华历经了9年多的好时光。净利润从2014年7273.01万元增至2022年3.39亿元,扣非后净利润也从6800.43万元增长至2.32亿元,期间营业收入从6.36亿元增长至14.57亿元。

这意味着,公司业绩在过去8年间实现翻倍式增长。

但今年,美诺华大好的业绩却突然大幅下滑。一季度,公司营业收入2.45亿元、净利润4344.88万元、扣非后净利润仅1189.08万元,分别同比大幅下滑50.76%、62.30%、89.08%。

美诺华历年半年报净利润数据,来源于wind

到半年报,公司净利润降幅加速扩大。美诺华上半年实现营收5.82亿元,同比下滑35.11%;同期净利润为3085.43万元,相较于去年同期净利润1.85亿元大跌83.29%;扣非后净利润为2574.18万元,同比大降84.95%;截至2023年6月末,公司经营现金流净额为-7912.84万元,同比大跌152.56%。

从净利润等来看,这是公司近9年以来交出的最差业绩。

两次押注失算

就业绩“变脸”的原因,在9月27日的业绩说明会上,公司再次强调是期内新冠相关订单减少、燎原药业不再并表等因素所致。

但钛媒体APP梳理发现,燎原药业出售后不再并表,难以成为公司业绩大跌的重头理由。燎原药业2022年上半年实现营业收入1.19亿元,同期净利润仅为840.66万元,按照公司此前共持有燎原药业84.57%的股权来看,2022年上半年并表的净利润仅为710.95万元。

而美诺华将业绩下滑的主因归结于“新冠订单的减少”,这一理由相当于对过去两年大举押注新冠市场的“自我否定”。

在2021年,美诺华便布局新冠相关产品,公司曾在2021年年报中表示:“公司目前已具备多个*药关键中间体、原料药的生产工艺,且部分实现商业化供货。目前,公司已经承接了小核酸药物合成基础片段,核酸检测试剂原料等CDMO业务,为国内主流核酸检测产品提供原料。”

直到一年前,美诺华仍在大举押注新冠市场。在2022年3月的投资者回复中,关于新冠*药,公司透露了SM1、SM2分别完成了5吨、10吨交付,另还有几十吨订单在持续商务洽谈。公司表示将继续加大投入,加速在核酸和新冠*药等的布局,积极扩大产能应对强大的市场需求。

成也萧何败也萧何,起初的大举押注酿成如今的业绩局面。

不仅是新冠市场押注“失算”,美诺华产能错位之痛还体现在沙坦类特色原料药上。

据悉,公司特色原料药业务中最主要的产品为沙坦类降压药,具体包括缬沙坦、氯沙坦钾、坎地沙坦酯以及奥美沙坦酯等。2017年,受华海药业(600521.SH)缬沙坦事件影响,叠加全球沙坦类原料药和中间体的供应短缺问题等,该类药物价格一度飙涨。

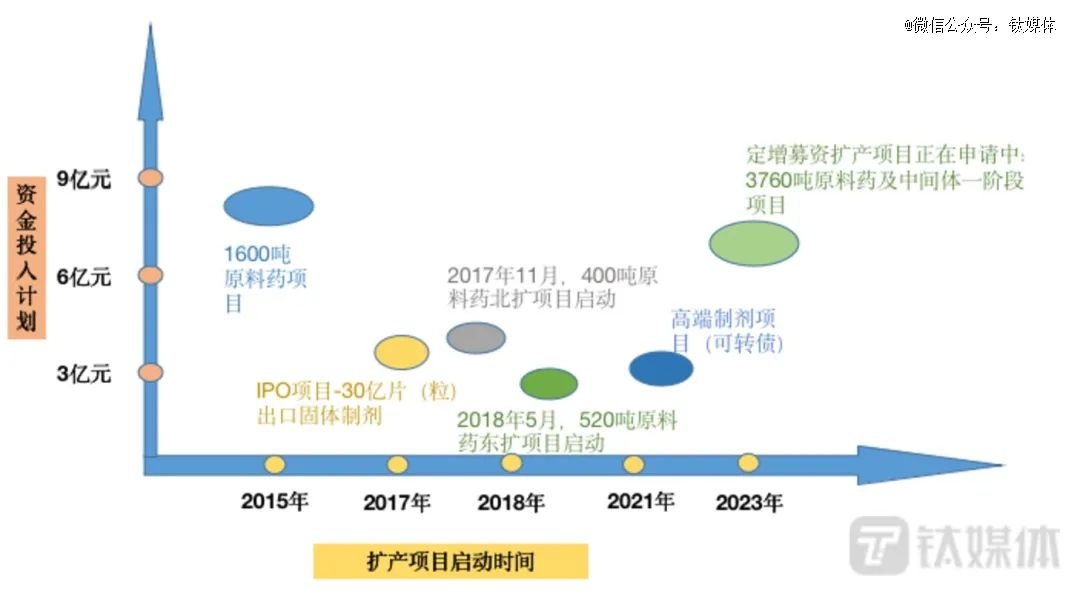

上述背景下,为了扩充沙坦类等原料药,美诺华持续加码宣城“1600吨原料药项目”,原计划仅投资3500万元的一期项目,一路加投至3.94亿元。此外,2017年11月,安徽美诺华“400吨原料药技改项目”正式开工,涉及产品也有缬沙坦、坎地沙坦等沙坦类原料药产能。

美诺华400吨原料药项目及相关产品布局

今年9月,美诺华奥美沙坦酯片、厄贝沙坦片两大产品相继获得药品注册批件。但迎接美诺华扩产的却是萎靡不振的沙坦类原料药市场。

由于此前多家药企蜂拥扩产,导致沙坦类药物供过于求,市场竞争激烈,对应原料药销售价格从2020年第四季度起便开始下跌。对比而言,同为沙坦类原料药厂商的天宇股份(300702.SZ)上半年业绩也大幅下滑,公司表示业绩跌落的主因之一便是沙坦类药物售价下滑。

美诺华受沙坦类原料药市场的影响,可从其原料药板块毛利率中窥探一二。据年报,公司2022年原料药及中间体板块实现营业收入6.81亿元,同比下滑8.92%;期间毛利率为29.37%,同比减少6.31个百分点,相较于2020年特色原料药板块的毛利率39.29%更是下滑近10个百分点。

投产难+产能盘活之痛

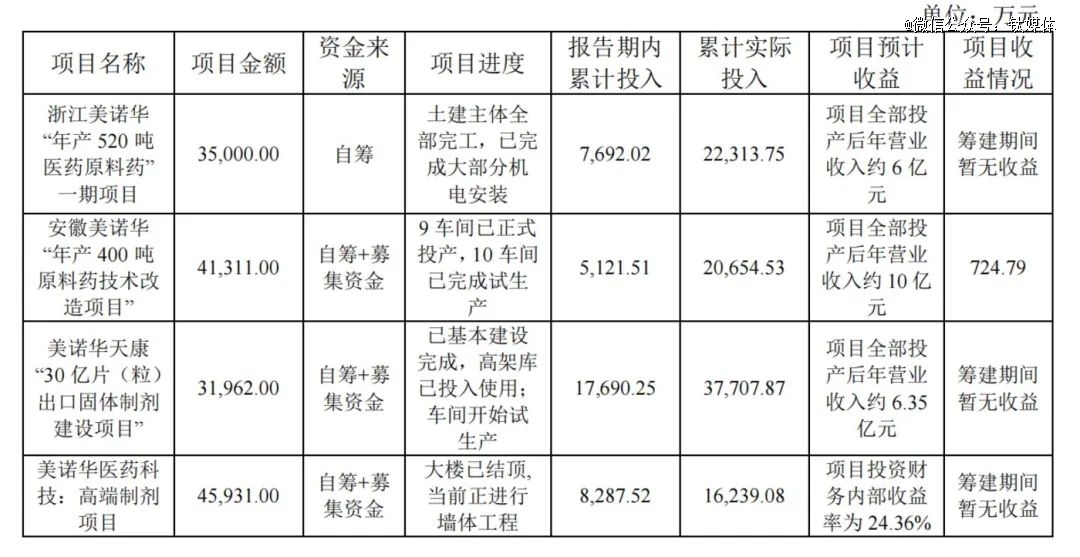

“项目建设期三年,投产后头一年达产33%,第二年达产56.67%,第三年达产100%,达产后,公司将新增销售收入6.35亿元,新增净利润1.43亿元......”这是6年多以前,美诺华在招股说明书中就IPO项目“30亿片(粒)出口固体制剂建设”对外界的描绘。

如果将其视作誓言式承诺,现在不得不面对失望。

上述项目建设延期后,在2022年才得以建成进入试生产阶段,目前达产百分比尚未可知,但从公司半年报业绩情况窥探一二。这意味着,美诺华IPO项目启动6年有余,仍未看到其业绩贡献。

无独有偶,2021年启动发行可转债募资的“高端制剂项目”在今年3月突然裁减了项目募集后承诺投资金额。截至今年3月末,该项目的投资进度仅36.48%,相较于此前规划的“建设周期三年,头一年投入40%,第二年投入30%,第三年投入30%”等也不及预期。

公司扩产的“难”不仅体现在上述项目上。早在2018年时,公司振臂高呼“扩产 扩产 ‘二创’开局战犹酣”,描绘了浙江美诺华年产520吨原料药“东扩项目”两年后竣工投产、总投资3亿元的安徽美诺华400吨原料药技改“北扩项目”2019年第四季度竣工投产、宣城美诺华年产1600吨原料药项目一期2018年10月份试运营等扩产项目的美好预期,并喊出“百亿美诺华、百年美诺华”等豪言壮语。

然而,多年过去了,美诺华“百亿营收”尚未实现,离“百亿市值”也甚远。且上述部分项目仍躺在美诺华2022年年报的“在建工程”一栏。

来源于美诺华2022年年报

截至2022年底,子公司安徽美诺华“年产400吨原料药技改项目”9车间已正式投产、10车间已完成试生产;子公司浙江美诺华年产520万吨原料药一期项目土建主体全部完工;目前,公司启动1600吨原料药项目二期。

上述项目好不容易得以竣工、投产,业绩面上却未有如期表现,原因何在?“公司很多新建的车间产能利用率目前不是特别高,需要逐步的盘活和改善。”在近期披露的调研活动信息中,美诺华坦言。

美诺华产能布局图,钛媒体APP制作

产能利用率低,美诺华将其归咎于GMP审核时间较长。在近期的调研中,公司回应称:“药监系统有其固有的节奏,欧洲GMP今年也需要时间等待复审;复审完了以后,一些新的车间就可以正式在欧洲和中国两个市场启动,这两个市场是公司最主要的市场。”

美诺华在建/拟建以及正在爬坡的扩产项目,钛媒体APP梳理制作

何时能看到相关项目的业绩贡献?一位原料药行业人士表示:“还得看投产后的订单量等,前期如果订单量不够,成本难以摊下去,可能公司净利润还是难以起量。”

扩产项目进度不及预期等问题频出,外部因素之外,与公司内部管理等不无关联。在2022年5月份时,浙江美诺华“520吨原料药项目”一车间便发生火灾,引发市场高度关注。

产能难题之外,市场端来看,公司还存在过度依赖大客户的风险。据招股说明书,美诺华2014年对海外大客户KRKA的销售占比高达70%,2015年这一比例也高达68%。多年后,公司依赖单一大客户的风险犹存:2022年公司前五名客户销售额7.69亿元,占年度销售总额52.77%;期内向单个客户的销售比例超过总额的50%。

产能调结构道阻且长

面对投产延期、产能盘活等难题,公司试图以产能调结构来解决相关问题。

去年年底时,公司以优化产能结构、加速转型升级等为由,将所持的燎原药业84.57%的全部股份出售,售价5.13亿元。据悉,燎原药业主要生产抗凝血、抗抑郁及心血管类药物的原料药和中间体,核心产品包括盐酸度洛西汀、米氮平、氯吡格雷等。

对比前期收购燎原药业时“长跑式的追求”、对应产品前景等来看,此次抛售略显突兀。钛媒体APP了解到,公司对燎原药业的收购周期相当长,从2015年开始,美诺华便开始收购燎原药业,后又于2017年再次收购实现控股,2019年再度增持燎原药业股权。

公开资料显示,燎原药业旗下米氮平是2022年抗抑郁药物院内销售额排名前三的药物,氯吡格雷也是抗凝领域的大品种之一。同时抗抑郁药物市场增势强劲,近年来院内销售额峰值达67亿元。

虽前景较好,燎原药业在美诺华控股期间的表现却与收购时的预期相去甚远。此前公司预估燎原药业2019年-2022年营收2.65亿元、3.02亿元、3.24亿元、3.52亿元,同期净利润预计为3283.78万元、4073.16万元、4510.43万元以及4716.37万元。

事实上,燎原药业2019年-2021年以及2022年上半年实现营业收入2.24亿元、1.12亿元、2.26亿元、1.19亿元,同期净利润仅为1704.25万元、790.03万元、3083万元、840.07万元。

因此,综合来看,此次抛售可谓一举多得,一方面实现资金回笼,另一方面获得了济民可信药业这位大客户,再者甩掉了盈利不及预期的燎原药业。

美诺华2023年定增募资扩产项目

完成上述抛售后,公司又重启定增,转向糖尿病、高血脂、放射学造影等更为广阔的市场。8月,美诺华出炉“2023年定增方案申报稿”,拟再度开启扩产,新建产能项目为“宣城美诺华年产3760吨原料药及中间体一阶段项目”等,涉及产品有恩格列净及中间体、瑞舒伐他汀钙系列中间体和造影剂中间体。此次募资不超6.52亿元,相较于此前的定增方案缩水了2.4亿元。

据美诺华方面表示,此次新增项目前景确实不错。根据国际糖尿病联盟(IDF)发布的《IDF Diabetes Atlas 2021》,2021 年全球共5.37亿成年人(20-79岁)患有糖尿病,预计到2030年,这一数字将增至6.43亿,到2045年将增至7.83亿,糖尿病导致至少9660亿美元的医疗支出,在过去15年中增加了316%。

根据国家心血管疾病中心的数据调查显示,截至2020年上半年,我国现有的血脂异常人数超过4.4亿,患上高血脂的人超过1亿,与此同时,高血脂患者的数量越来越多,并且趋向年轻化。

但即便前景大好,上述定增扩产方案发布不久,便引来了监管方的问询。在问询函中,交易所要求公司结合自身产能利用率等说明此次定增扩产项目的必要性,同时要求公司说明前次募投项目的实际效益是否符合预期,如募集资金投资项目的累计实现的收益低于承诺的累计收益,说明未达预期的原因及合理性。

监管方的担忧不是没有道理,公司此前收购燎原药业时也是这番憧憬未来市场,但最终却因业绩不及预期抛售收场;新入局的高血脂等原料药领域,公司也将面临“换挡”等问题。

一位市场人士就对钛媒体APP表示:“原料药企业如果要切换到不同产品领域,可能会面临一些挑战和问题,包括技术、研发、不同的市场和客户、销售策略以及竞争对手挑战等,也需要企业投入更多的精力和资源等。”

叠加公司面临产能盘活、投产延期等难题,再度新增扩产项目无疑进一步加剧产能复杂程度,彼时公司是否有足够的精力与实力应对新的市场格局,仍是未知。

【本文由投资界合作伙伴微信公众号:钛媒体授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。