近日,茶颜悦色关联公司湖南茶悦文化产业发展集团有限公司日前发生工商变更,顺为资本、五源资本、源码资本、元生资本、天图资本旗下基金均退出股东行列。

茶颜悦色某投资机构人苏苏(化名)告诉蓝鲨消费,茶颜悦色原是纯内资企业,正在搭建红筹架构,包括老股东全部退出等动作,是为其到港股上市做准备。某知名律师事务所合伙人高通(化名)告诉蓝鲨消费,从搭红筹架构到成功上市,一般需要6-12个月时间,茶颜悦色最快今年年底和明年年初能成功上市。保荐机构据传是中金和摩根斯坦利。

显然,随着中国A股对餐饮类企业实行“红黄灯”政策,以及2024年中国A股IPO速度变慢等影响,中国茶饮企业把港股视为最重要的上市退出通路之一,奈雪的茶、茶百道等已在港股上市的公司,以及蜜雪冰城、古茗、沪上阿姨等排队企业都扎堆港股。

港股上市有其好处。香港证监会上市规定宽松,费用更低;上市后半年,可发行新股再集资;香港主板上市,大股东(投资机构)在上市6个月后,可出售其实际拥有的股份。当然坏处是,港股的流通性差(一天只有几百万元的交易),这一点已在奈雪的茶、茶百道身上显现。

从业绩表现来看,茶颜悦色并不差。据晚点LatePost报道,2023年茶颜悦色实现约5亿元的净利润。这个成绩超过了一些全国性知名茶饮品牌。比如,有8000多家门店的沪上阿姨,2023年前三季度净利润也不过刚刚超过3亿元。

即便如此,茶颜悦色如此着急地改红筹去港股上市,是因为这轮中式茶饮品牌的竞争已非常惨烈。它不能被霸王茶姬在全国抢占国潮茶饮*的心智后,再在上市等资本动作上落后太多。

01 扩张太慢

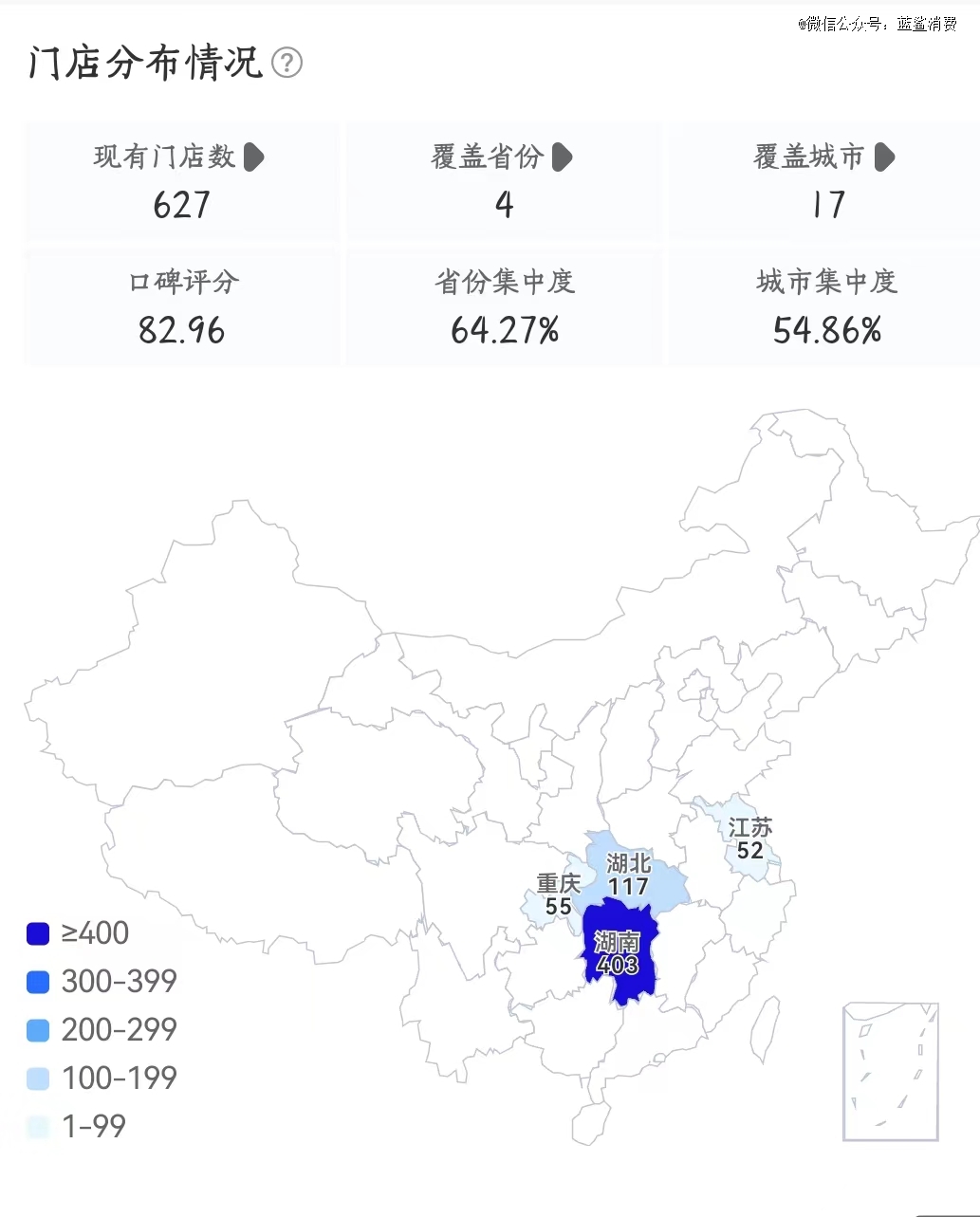

蓝鲨消费查阅窄门餐眼发现,目前茶颜悦色全国总计有627家门店,主要开在商场店(占37.16%),人均客单价18.55元。大本营湖南有403家,湖北117家,重庆55家,江苏52家,基本围绕湖南和周边省份做了门店的密集扩张。茶颜悦色2020年-2024年6月分别开了89家、174家、197家、97家和104家门店,可见其开店高峰在2021年和2022年,2024年后又开始加速开店。

茶颜悦色门店分布情况

来源:窄门餐眼

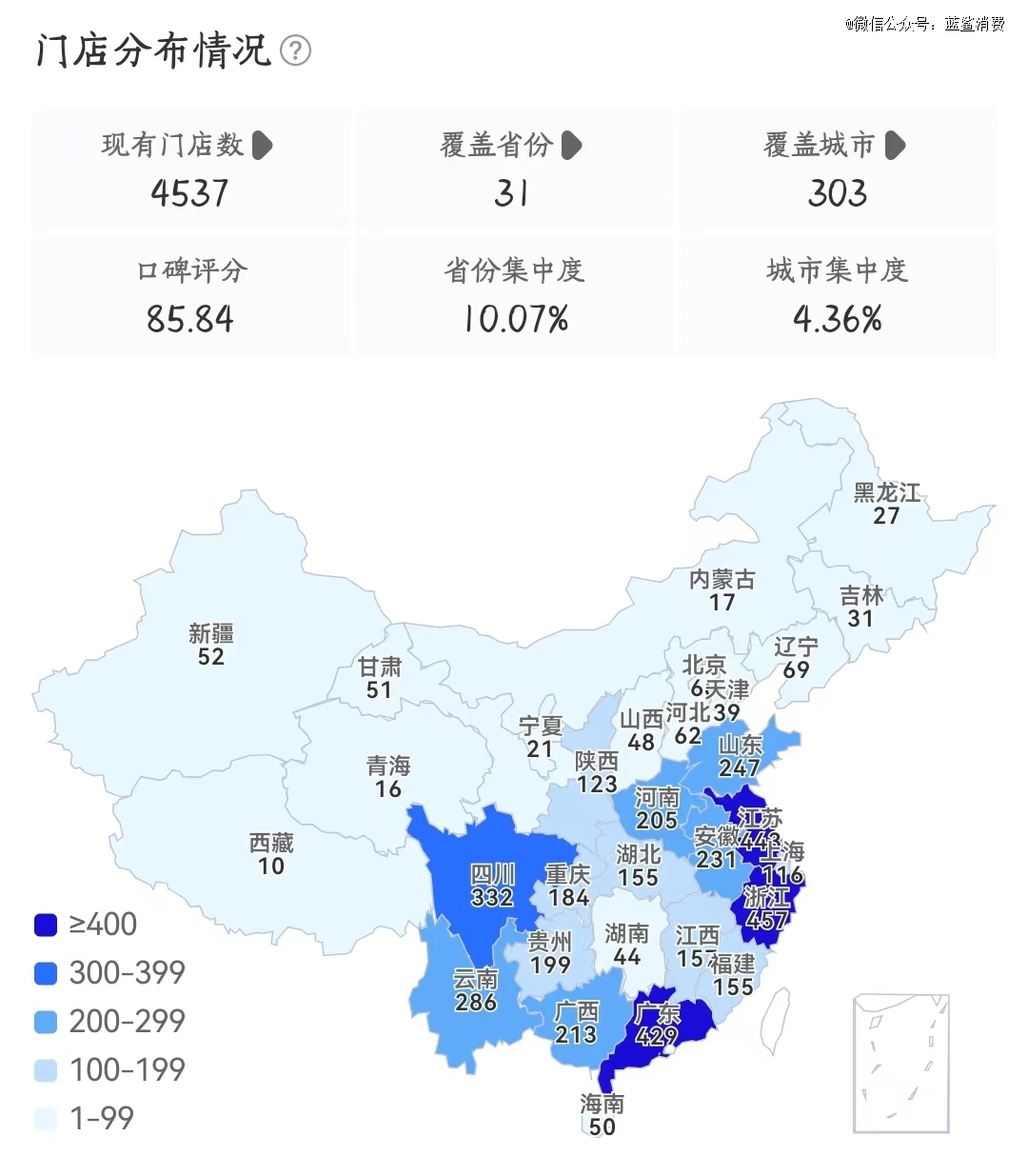

同样主打国潮茶饮的霸王茶姬,截至2024年6月17日,其全国总门店数达4537家,人均客单价18.56元,商场店占比为37.93%。有意思的是,广东、浙江、江苏等发达省份是霸王茶姬重点开店省区,门店数都超400家,湖南只有44家。霸王茶姬绕开湖南,将茶颜悦色包围在湖南、湖北等少数几个省份。

霸王茶姬门店分布情况

来源:窄门餐眼

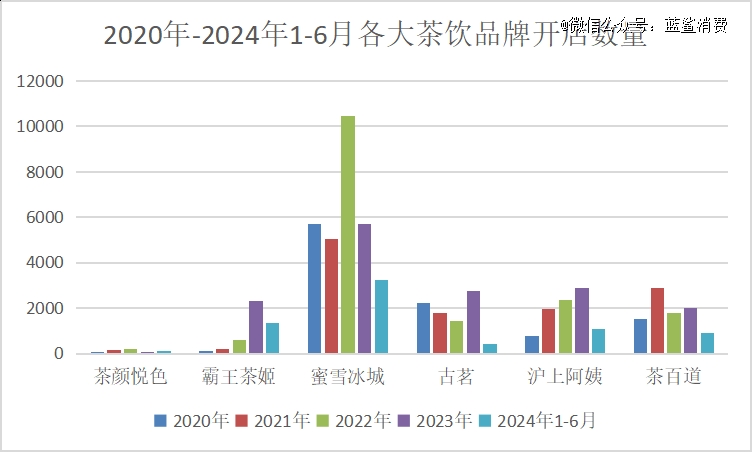

2020-2024年6月,霸王茶姬分别开了122家、215家、615家、2317家和1338家门店。2021年开始,霸王茶姬的开店速度就远超茶颜悦色,特别是2023年,霸王茶姬新开门店数比2022年几乎翻了3倍,而茶颜悦色新开门店数反而比2022年少了一半。2023年,霸王茶姬新开店数是茶颜悦色的23.88倍。

来源:窄门餐饮,蓝鲨消费制图

霸王茶姬2023年的GMV达108亿元,营收超40亿元,利润8-10亿元;而茶颜悦色2023年利润有5亿元。从经营上看,只用627家门店(相当于霸王茶姬的13.8%),利润却做到了霸王茶姬的一半,茶颜悦色的单店利润显然更高(茶颜悦色平均每家店每年赚79.74万元,而霸王茶姬只有22万元)。从长远竞争看,霸王茶姬是茶颜悦色的头等对手。因为霸王茶姬赚的是品牌+供应链的钱,而茶颜悦色赚的是品牌+供应链+门店运营的钱。

现在霸王茶姬的营收体量、利润都是茶颜悦色的2倍以上。要知道,霸王茶姬是2017年才创立的茶饮品牌,而茶颜悦色创立于2013年,是国潮茶饮的开创者。

真材实料(纯奶、纯茶、坚果)、价格适中、国风包装(仕女)、亲民人设……一系列特质将茶颜悦色拱上了网红新茶饮的宝座。彼时的茶颜悦色,可谓是“红透半边天”,门店外面排起的长龙让人咋舌,有的消费者不惜花高价从黄牛手中,甚至专程乘坐高铁到长沙只为了一杯“茶颜悦色”。

茶颜悦色没有趁自己爆红而加速在外地开店,导致其他地方的消费者无法喝到,其他主打国风茶饮品牌趁虚而入。

茶颜悦色的产品壁垒较低,很容易被友商研制出平替产品。实际上,茶颜悦色爆火后,在全国各地都掀起了一股“国风茶饮”的浪潮,云南有霸王茶姬、陕西有茶话弄,他们都在抢占原本属于茶颜悦色的市场份额。甚至,一家广州的公司,注册了一个名为“茶颜观色”的茶饮品牌,直接开到了长沙天心区一条步行街的茶颜悦色对面,从店面装修到产品都十分相似,与其打起了擂台。

灼识报告显示,2020年沪上阿姨半年新增门店1000家;蜜雪冰城更是在2020年成为业内*破万店的新茶饮品牌。而这一年,茶颜悦色才刚刚走出长沙。是茶颜悦色没钱吗?其实不然。

茶颜悦色2018年获得了天图资本的天使投资(隔年开了50家店),后续又获得顺为资本、源码资本、元生资本等国内一线消费投资机构的投资,而霸王茶姬2021年才获得XVC等非一线机构3亿元投资。

茶颜悦色扩张慢,坚持直营,这跟创始人吕良和茶颜悦色*的投资方天图资本(拥有超14%的股份)有莫大的关系。

天图资本投了周黑鸭、奈雪的茶等连锁企业,坚持直营扩张,也都先后上市。可惜,周黑鸭和奈雪的茶最后都输给了加盟为核心的绝味食品、蜜雪冰城。绝味的营收、利润2019年为51.72亿元和8.01亿元,到2023年变为72.61亿元和3.44亿元;周黑鸭的营收、利润则从2019年的31.86亿元和4.07亿元,降低到2023年的27.44亿元和1.16亿元。奈雪的茶2023年利润只有1322.4万元,而蜜雪冰城2023年前9个月利润就超24.53亿元。

新冠疫情几年,加盟为核心的茶饮品牌实现了高速扩张(见图),有业内人士告诉蓝鲨消费,这是因为:首先,疫情让很多又好又便宜的铺位空出,而选址对茶饮生意好坏有决定性的影响,谁抢占商场里的好点位谁就赢得先机。其次,加盟是一种充分利用社会资本和资源(店铺资源)的方式,在资本对消费不那么追捧的2022、2023年,加盟成为茶饮品牌最重要的扩张手段,直营模式反而受到巨大挑战,2023年喜茶、瑞幸等原来坚持直营的品牌都开放了加盟。第三,随着美团外卖等线上平台对消费者的渗透,门店密度越高反而越能更好利用美团外卖等线上平台做大营收,加盟无疑能快速提高门店密度。第四,随着IT技术、供应链冷链技术等的发达,总部对加盟店的管控已跟直营店效果相差不大。

茶颜悦色创始人吕良曾经多次表示,“我比较悲观,要么扩张死,要么不扩张死。不扩张这种死法,我们觉得比较有尊严。”一定程度上,固守直营模式,茶颜悦色*错过了新式茶饮全国性扩张机遇。

2024年3月,茶颜悦色被爆出请中金和摩根斯坦利做券商辅导港股上市,4月其投资人(也是港股上市公司奈雪的茶、百果园的投资人)天图资本管理合伙人潘攀加入茶颜悦色担任战略负责人,再到6月搭红筹架构,以及今年1-5月份新开门店数超2023年全年,这都意味着茶颜悦色在拼命追赶错失的战略机遇期。

02 供应链困境

茶颜悦色创始人吕良曾公开表示,茶颜悦色此前迟迟未扩张,更深层的原因在于组织力以及供应链和基础设施的打磨需要时间,而走出去后对品控、组织能力和供应链跟不上的担忧也让他焦虑不已,“不是不想,而是出去了真的会死”。

事实上,供应链和门店扩张更像是茶饮品牌的“一体两面”:在产品、价格同质化的市场竞争环境下,门店扩张的密度增加能够进一步摊薄上下游供应链成本。同时,供应链端的优势,又将为产品创新提供更多元素,同时为门店扩张提供更多支撑。

据美团团购统计,季度周期内茶饮品牌团购的平均上新频次为8次。在上新节奏上,品牌之间马太效应显著,即头部品牌团购上新频繁,季度周期内最高上新次数超1000次,但腰部、底部品牌季度周期内团购上新次数仅1次。

产品的高速上新与强大的供应链体系建设密切相关。长期以来,茶颜悦色都是从供应商处拿货,这在一定程度上影响到其产品上新速度。一个突出的案例是——2023年,起家于长沙的“柠季”在短短2年半时间内,在全国开出了2000+门店,茶颜悦色才意识到手打柠檬茶的火爆,然后匆匆推出“古德墨柠”子品牌。

纵观其他的头部茶饮品牌,早早就在供应链方面下了大功夫。比如蜜雪冰城的采购网络覆盖全球六大洲、35个国家。规模化采购也大大提升了蜜雪冰城的议价能力。根据灼识咨询的报告,就同类型、同品质的奶粉和柠檬而言,蜜雪冰城2022年的采购成本较同行业平均水平分别低约10%与20%以上。而在生产端,蜜雪冰城在全国拥有五大生产基地,年综合产能约143万吨,通过数字化和智能化的生产流程,能够提高产品标准化程度,同时从源头消除食品安全隐患。

古茗、沪上阿姨、茶百道等也先后斥巨资投建供应链,从而支撑其在全国范围的门店扩张。到2023年,茶颜悦色才宣布在湖南长沙投入5.2亿元建设研发生产基地,预计2025年试投产,全面达产后产能将覆盖5000+家门店的核心技术原物料供应。按照目前茶颜悦色的规模和扩张速度来看,不开放加盟,很难依靠自营达到5000+门店的规模。显然,茶颜悦色可能想靠直营更易做利润和合规先上市,再像奈雪的茶一样逐渐开放加盟。

03 困于湖南?

在行业人士看来,茶颜悦色能做起来,有两个要素:一是地处长沙,长沙自身就是一座网红城市,年轻人聚集(五一广场附近),消费力惊人。新消费火热的时候,没有去过长沙的消费投资人都不合格。第二、茶颜悦色的产品有很强的国风范,这和创始人的经历和气质有关,因此茶颜悦色从门店、到产品、到周边,都有很强的传统文化气息,其产品文案很有方文山歌词的风格。

不难发现,一些新消费品牌都是发轫于湖南长沙,比如文和友、墨茉点心局等。据长沙晚报,截至2023年底,“长沙新消费”累计融资项目72个,融资总金额超710个亿,站稳城市新消费*方阵。

这或许与长沙的“基因”密切相关。

首先,长沙房价收入比低,居民购房保持低杠杆率,消费意愿强,是成就长沙新消费品牌的基础。

其次,以湖南卫视为传播基因的网红文化的打造,各种网红新消费品牌、文化娱乐、住宿和餐饮业等,以新消费品牌传播为驱动的文化娱乐产业,产业规模和影响力在全国都首屈一指。

再者,长沙的新消费品牌大多由线下实体店发家,在场景创新和主题商业打造上取得较好成绩,注重区域文化赋能,差异化竞争。比如,城市文化与区域美食代表文和友,新中式茶饮茶颜悦色……年轻人热衷于到长沙打卡,造成新消费品牌“店在线下,火在线上”。

或许也正因为如此,从长沙萌发的新消费品牌,往往很难走出湖南。从本质上来看,很多长沙新消费品牌均是“网红”品牌,是因为长沙商圈只有一个,消费人群密集,而其他省份的新一线、二线城市其身上也中心往往有多个。湖南品牌被湖南卫视邀请参演节目的明星们“带火出圈”,对于营销的依赖深入骨髓。以茶颜悦色为例,门店尤其重视场景的打造,文化的创设,以便于消费者打卡营销。同时,“排队”似乎成为了一种另类营销手段,不时上热搜。

值得关注的是,很多长沙新消费品牌在战略布局方面稍显落后。以茶颜悦色为例,当其他咖啡、茶饮品牌都在积极积极拥抱数字化以实现降本增效,包括开设快取店以满足更多消费者需求时,茶颜悦色仍然坚持现场下单,线下核销,这的确令人费解。

此外,商业模式(追求直营)、供应链等方面的先天缺陷,导致众多湖南的新消费品牌过于“保守”,如茶颜悦色错失了发展良机。而随后虽然想走出长沙,却不得不面对古茗、霸王茶姬等强大的对手残酷的市场竞争,以及全国各地更挑剔多元的消费者,因此容易困于湖南做个小而美的生意。

茶颜悦色能摆脱小而美的结局吗?

【本文由投资界合作伙伴微信公众号:蓝鲨消费授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。