JPM会议*天,强生抢了聚光灯。

强生宣布以146亿美元收购专注CNS领域的Intra-Cellular,以获得其重磅抗精神病药物Caplyta。

一旦成行,这将超越Karuna、Cerevel,成为2023以来,CNS领域最重磅的一笔并购交易,也能够为历经挫折的CNS领域,重新添上一把火。

对于强生来说,拿下一款峰值50亿美元的重磅炸弹,既能补强CNS布局,更能在应对即将到来的专利悬崖面前,多几分从容。对于Intra-Cellular来说,也将彻底上岸。

2024年至今,整个行业仅一笔超过百亿美元的并购,来自诺和诺德收购CDMO企业Catalent,若聚焦到生物制药领域,强生收购Intra-Cellular则是*一起超百亿美元的收购案。

当然,强生CEO Joaquin Duato表示:“大额交易更像是例外,我们创造的大部分价值来自于小型交易和合作,在这些交易中我们可以利用自身规模的优势。”

无论JPM大会期间是否还会有其他重磅并购交易浮出水面,2025年才刚刚开始,手握重金的大药企,不会也不能放过寻求增长的机会。

这也将酝酿新的一轮洗牌。

/ 01 /

50亿美金重磅炸弹

让强生斥资146亿美元收购的Intra-Cellular,到底什么来头?

作为一家专注CNS药物研发的创新药企,Intra-Cellular目前的核心资产是一款每日1次口服抗精神病药物Caplyta。

这是一款5-羟色胺2A(5-HT2A)受体拮抗剂和多巴胺受体D2调节剂,最早由百时美施贵宝研发,2015年Intra-Cellular获得许可,进行全球开发。

从机制上看,lumateperone可部分激动多巴胺D1和D2受体,拮抗5-HT2A受体,抑制DA和5-HT转运体,以及促进NMDA受体的NR2B亚基活化,因此Caplyta在多种CNS疾病中展现出了治疗潜力。

2019年12月,Caplyta被FDA批准用于治疗精神分裂症成人患者,2021年12月又获批用于辅助治疗与I型或Ⅱ型双相情感障碍(双相抑郁症)相关的抑郁发作。

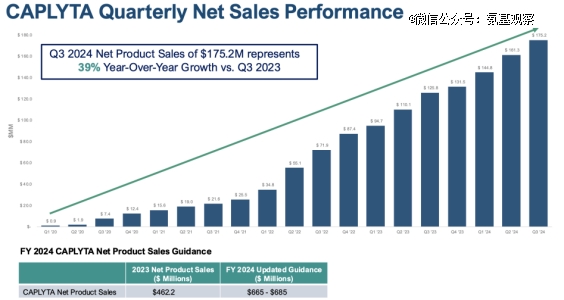

在这两大适应症的支撑下,Caplyta已经展现出了不菲的商业化潜力。2023年,其销售额已经达到4.62亿美元,同比增长86%;2024年继续增长,前三季度销售额达到4.82亿美元,预计全年最高可达6.85亿美元。

不出意外,Caplyta还将继续快速增长。就在去年底,Intra-Cellular向FDA提交了Caplyta的第3项新适应症上市申请,用于重度抑郁症(MDD)的辅助治疗。

在两项全球范围内开展的双盲、安慰剂对照的3期研究中,Caplyta作为抗抑郁药的辅助治疗,在减轻抑郁症状方面显示出统计学显著和具有临床意义的改善。除此之外,Intra-Cellular还在探索其儿童适应症和长效方案。

要知道,MDD的潜在患者人数要远多于精分和双相。根据强生披露的数据,全球超过10亿人——即每8人中就有1人患有神经精神或神经退行性疾病。而在美国,大约240万成年人患有精神分裂症,610万成年人患有双相情感障碍,2100万成年人患有MDD。

按照强生的说法,如果获批,Caplyta有望成为过去15年中*获批治疗MDD及双相I型和II型抑郁症状的药物。

正因此,在强生眼中,Caplyta的销售峰值将达到50亿美元。

/ 02 /

一场双赢

自2019年Caplyta获批以来,Intra-Cellular股价不断上涨,近一年涨幅超30%,市值已经接近百亿美元。

强生溢价收购消息传出后,其股价大涨34%,市值来到134亿美元。

在部分市场人士眼中,Caplyta不断进击,还有其他在研管线正在加速推进,Intra-Cellular没必要卖身。

现实是,根据氨基君此前对海外*biotech的复盘,起码要5年、10亿美元才能迈过营收平衡点。如何在保持研发竞争实力的同时,提高销售额、摊薄费用率,始终拷问着所有步入商业化阶段的biotech。

对于Intra-Cellular来说,Caplyta已经上市5年,销售额也超过5亿美元,但仍处于爬坡阶段。销售费用居高不下,研发投入也不能停,同时还有仿制药虎视眈眈。Caplyta的新化学实体独占权于去年12月到期,尽管根据橙皮书列出的专利可以将其针对仿制药的保护延长至2040年,但目前已经有多家仿制药企提交了简化新药申请。

就在上周,Intra-Cellular刚刚解决了与山德士的专利纠纷,后者同意在2040年之前不会推出Caplyta的仿制药版本。这一消息公布后,其股价上涨超14%。

而根据外媒报道,Intra-Cellular此前共起诉了7家仿制药申请者,山德士之外,还有多起诉讼正在等待着判决。

这种情况下,投入强生怀抱也是一个不错的选择。

正如Intra-Cellular CEO在内部信中所说,这是一个难得的机会,公司也将达到另一个里程碑。在他眼中,强生将提高Caplyta的销售预期。支持公司寻求MDD获批,扩大销售团队;同时,借助强生在神经科学领域全球推出疗法的经验,会加速Caplyta放量,以及推进其他管线的研发。

对于强生来说,重金收购Intra-Cellular,最直接的好处就是囊括一款50亿美元的重磅炸弹。

除了这款药,强生还将获得ITI-1284、lenrispodun、ITI-1020、ITI-333、ITI-1549等多个在研管线,这会进一步加强其神经领域的管线布局。

目前,强生的神经科学业务的支柱是抗精神病药物Invega和抗抑郁鼻腔喷雾剂Spravato。2024年5月,强生表示其在研的MDD新药seltorexant在III期MDD3001研究成功,患者抑郁症状和睡眠有了显著和有意义的改善。

强生的神经科学业务也并非一切都好。10月份,强生终止了3个神经科学领域的临床研究项目:seltorexant治疗阿尔兹海默病的II期临床研究、JNJ-0376治疗帕金森病的I期临床研究以及P2X7拮抗剂治疗双相障碍的II期临床研究。

显然,尽管强生已经在该领域布局多年,但依然无法改变CNS的研发困境。

而随着几款重磅炸弹的专利即将到期,STELARA(2023年专利到期)、SIMPONI(2024年专利到期)以及DARZALEX(2029年专利到期),都是强生单品销售额前十的药物,其不得不加速战略调整。

过去一年,彻底剥离消费者业务后,强生进行了一系列动作,包括集团品牌焕新、重大收购等,一个“新的强生”开始完全专注于创新制药和医疗科技两大领域。

具体到创新药领域,强生全面聚焦肿瘤、免疫、神经三大领域。此前,其向外披露了新的五年计划,预计到2030年推出20多种新药和50多种产品。

其中,10种或更多药物的峰值销售潜力至少为50亿美元,包括特立妥单抗注射液和JNJ-2113;15种销售潜力为10亿-50亿美元的产品,包括Spravato、seltorexant、aticaprant和 JNJ-4804等。

而随着收购Intra-Cellular,强生也将再度收获一款50亿美元大单品,为其应对专利悬崖危机,增添新的助力。

/ 03 /

并购与洗牌

CNS市场规模巨大,吸引着越来越多大药企加码。强生之前,渤健选择抄底CNS开拓者Sage。

由于临床试验接连失败,2024年Sage股价暴跌近75%。截至2024年1月10日收盘,Sage股价报5.5美元/股,市值只有3.4亿美元。

渤健则以7.22美元的非约束性报价,收购Sage,总估值为4.42亿美元。此前双方就达成合作,共同开发和商业化两款CNS产品:用于治疗PPD/MDD的Zurzuvae,以及治疗原发性震颤的SAGE-324。

根据协议,渤健需要支付首付款8.75亿美元,后续最高16亿美元的里程碑付款,以及溢价40%(104.14美元/股)的股权投资。可以说,仅上述这笔交易的首付款就是此次收购的两倍。

去年10月,灵北制药以26亿美元的价格,收购Longboard Pharmaceuticals,获得一款高选择性的5-HT2C超级激动剂,用于治疗难治性癫痫DEE。

艾伯维则再次押注阿尔兹海默症,以14亿美元收购Aliada,后者的核心资产是ALIA-1758,目前处于临床I期试验开发阶段的抗淀粉样蛋白抗体。

当然,不只是CNS领域,整个生物制药领域的并购,都将升温。

尽管2024年大型交易数量大幅减少,并购金额相较2023年有所下滑,但是,从大药企在这次JPM大会就能看出,大药企依旧对小型并购有着极高的兴趣,也十分渴望那些专注于早期或中期资产。

抄底Sage后,渤健明确表示将在2025年继续通过并购方式扩充自身实力。

罗氏则在大会上展示了其强大的“并购火力”,每年可以调动约100亿美元的资金。同时,其CEO强调,公司并不打算盲目花钱,而是更青睐那些能与现有产品组合形成良好互补,或能在关键疾病领域带来颠覆性突破的目标资产。

吉利德CEO表示,现有产品能够每年稳定产生数十亿美元的收入,因而可以进行“适当的并购及构建合作伙伴关系”来补充管线。在JPM2025大会开展期间,吉利德也达成了一笔交易,以17亿美元的总交易额引进Leo Pharma的STAT6抑制剂。

礼来则在大会首日,宣布以10亿美元预付款“抢下”Scorpion Therapeutics的PI3Kα抑制剂项目,并承诺在后续的监管与销售里程碑达成后追加15亿美元;GSK则宣布以11.5亿美元收购IDRx,囊获一款罕见病药物。

JPM大会期间的这些交易,为2025年生物医药并购带来了更多希望。

事实上,无论是高盛还是美国医药VC机构Atlas,均认为并购市场未来值得期待,因为这些大药企弹药充足。

根据高盛测算,在债务杠杆为2.5倍EBITDA的情况下,这些公司潜在的融资能力约为5000亿美元。若杠杆水平提升至4倍EBITDA,其融资空间更可接近9000亿美元。而目前,XBI的总市值约4000亿美元。

也就是说,即使不加大杠杆,大药企也有实力买下所有的biotech。

在专利悬崖与新技术兴起的双重压力下,通过收购企业或引进资产,早已成为巨头们保持长期增长与竞争力的主要路径。

从JPM大会首日传递的信息来看,生物医药领域出现更多超10亿美元甚至更大规模的并购交易,也许只是时间问题。

而这,也将引领新一轮行业洗牌。

【本文由投资界合作伙伴微信公众号:氨基观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。